変額保険はリスクが高い?デメリットや向いている人、賢い活用方法を徹底解説!

生命保険

生命保険

変額保険は、保険と投資という2つの役割を持つ保険商品です。

「万が一の際に家族にお金をしっかり遺したい」「将来に向けて資産形成を図りたい」といったニーズに応えられる保険として、幅広い世代に人気があります。

ただし、変額保険は定額保険と比べて商品性が複雑な部分もあり、「リスクが高い」「難しくてよくわからない」という声もよく聞こえてきます。

そこで今回の記事では、変額保険の特徴やメリット・デメリットを解説しつつ、賢い活用方法も紹介します。

変額保険に興味のある方や、保険の見直しを検討している方は、ぜひ参考にしてみてください。

監修者

監修者全国に約900世帯、約1,300名のクライアントを抱えるファイナンシャルプランナー。

年間100世帯を超える個別相談を行いながら、「ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで人気講師を務める。

【保有資格】

・MDRT入賞7回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級 ・宅地建物取引士 ・貸金業務取扱主任者

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

変額保険とは

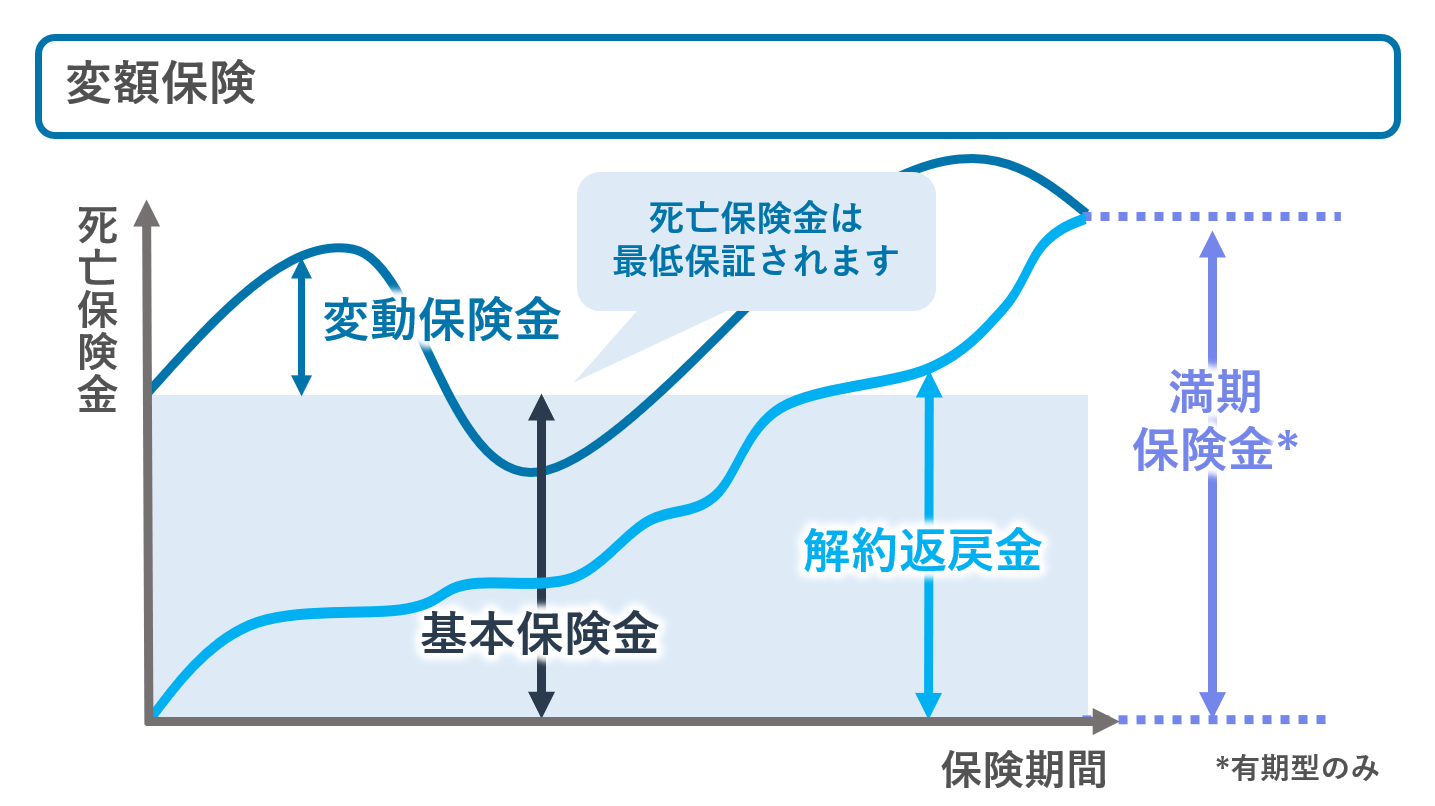

変額保険とは、死亡時の保険金や解約返戻金、満期保険金などが運用状況に応じて変動する保険商品です。運用状況に応じて受け取れる金額が増減するという点は、株式や投資信託での運用に近い商品性を持ちます。

しかし、変額保険はあくまでも「保険」であるため、万が一の際の死亡保険金には最低保証が設定されています。

投資信託のような投資商品に、保険機能を組み合わせた性質を持つ金融商品と言えるでしょう。

続いて、さらに詳しく変額保険の仕組みや種類を確認していきましょう。

変額保険の仕組み

変額保険は、契約者が払い込んだ保険料を株式や債券などの金融商品で運用して、運用実績に応じて保険金や解約返戻金などの受取額が変動するという仕組みの保険です。変額保険を運用する保険会社は、保険料の中から必要なコストを差し引いた上で、株式や債券などを中心に運用を行います。

定額保険の場合は、保険料が「一般勘定」で運用され、運用実績に関わらずあらかじめ決められた金額の保険金や解約返戻金を受け取ります。

一方、変額保険の場合は「特別勘定」で運用され、運用実績によって保険金や解約返戻金が増減します。

どちらの場合も、運用を行うのは保険会社であり、契約者が実際の運用手続きなどを行う必要はありません。定額保険の場合は運用のリスクを保険会社が負うのに対し、変額保険の場合、契約者が運用のリスクを負うという違いがあります。

また、変額保険の死亡保険金は「基本保険金+変動(変額)保険金」から成り立っており、基本保険金部分は運用実績に関わらず一定金額が保証されます。変動保険金は運用実績に応じて増減するため、運用状況が良ければ基本保険金部分に変動保険金がプラスして支払われ、運用実績が悪ければ基本保険金のみの受け取りとなります。

変額保険の種類

変額保険には、「終身型」「有期型」「年金型」の3つの種類があります。

終身型は、その名の通り保険期間が一生涯続く保険で、あらかじめ保険料払込期間を設定して保険料を支払います。契約者が死亡した場合は死亡保険金、解約した場合は解約返戻金を受け取ります。万が一の際の葬儀費用や生活費への備えや、相続対策などによく利用される保険です。

有期型は、保険期間があらかじめ決まっている保険です。死亡保険金・解約返戻金に加え、保険期間を満了した際には満期保険金が支払われます。10年や15年といったように期間を決めて保険に加入するため、子供の教育資金や老後資金の準備のために利用される場合が多いです。

年金型は、有期型と同じく保険期間が決まっているタイプの保険です。保険期間満了後は、生涯にわたって年金を受け取れる終身年金または5年や10年など期間を決めて受け取れる確定年金のいずれかの方法で保険金を受け取ります。死亡保険金や解約返戻金の扱いは、終身型・有期型と同様です。

変額保険のデメリット

変額保険は「リスクが高い」「やめた方が良い」と言われることもあります。

まずは変額保険のデメリットについて確認して、どんな点に気を付けるべきかを知っておきましょう。

変額保険の主なデメリットは以下の3点です。

-

・純粋な投資商品よりもコストが割高になりやすい

・リターンが確定しない

・元本割れのリスクがある

純粋な投資商品よりもコストが割高になりやすい

変額保険は、株や投資信託のような純粋な投資商品と異なり保険機能を持つ金融商品です。

そのため、保険契約の締結や保障内容の確保のためにコストがかかってしまいます。

契約者が負担する主なコストは次のとおりです。

- ・保険契約関係費…保険契約の締結や維持、管理に必要な費用

- ・資産運用関係費…投資信託の信託報酬や信託事務の諸費用など変額保険の運用に必要な費用

- ・解約控除…契約してから一定期間内に解約する場合に差し引かれる費用

これらのコストは契約者が支払う保険料および積立金の中から差し引かれるため、保険料が割高になりやすいという特徴があります。

リターンが確定しない

定額保険の場合、運用実績にかかわらず一定の保険金や解約返戻金が給付されるため、将来の受取金額についてしっかりと契約を立てやすいというメリットがあります。

これに対して変額保険は、決まった利率で運用されるわけではないため、運用実績によって保険金や解約返戻金の受取金額が変動します。

運用がうまくいけば定額保険よりも良いパフォーマンスが期待できますが、運用がうまくいかなければ定額保険の利回りを下回る可能性もあります。

資金計画の予測が立てにくい点はデメリットとして考えられるでしょう。

変額保険は、定額保険に比べると保険料が割安というメリットがある一方、運用リターンの目処がつきにくいという点には注意が必要です。

元本割れのリスクがある

変額保険は、運用状況によって保険金や解約返戻金などの受取金額が変わります。

定額保険や預金に比べてインフレに強いものの、株式市場が下落しやすいデフレには弱いという特徴があります。

投資している投資信託や株式が大きく下落している状況では、変額保険の保険金や解約返戻金が減少しやすいため注意しましょう。

運用実績や満期・解約のタイミングによっては、払い込んだ保険料の総額を受取金額が下回る可能性もあります。特に、短期の解約では解約控除が大きくなりやすいというデメリットも存在します。

資産運用を兼ねて変額保険に加入する場合は、元本割れのリスクや留意点を十分理解した上で契約するのをおすすめします。

変額保険をおすすめしない人

変額保険のデメリットを理解した上で、どんな人に適さないかも確認しておきましょう。

自分にとって変額保険が向いているのかどうかを知っておくことで、契約後のトラブルも防ぎやすくなります。

以下の点に当てはまる方には、変額保険をおすすめしません。

- ・保険と資産運用を分けて考えたい人

- ・元本割れのリスクを許容できない人

- ・すぐに保険を解約する可能性のある人

保険と資産運用を分けて考えたい人

変額保険は、保険機能と貯蓄機能を併せ持つ保険です。2つの機能を有するのは便利に思える反面、人によっては契約内容が中途半端に感じてしまう可能性もあります。

保障内容を充実させたい、リスクをとってリターンを狙いたい、というように具体的なニーズがある場合は、保険と資産運用を分けて考える方が良いかもしれません。

特に、保険にかけるコストを抑えたい方や自分で資産運用を行いたい方は、保険料が割安な掛け捨て保険+NISAやiDeCoでの投資を組み合わせる方がおすすめです。

元本割れのリスクを許容できない人

変額保険は、運用状況によっては受取金額が払込金額を下回る可能性があります。元本割れのリスクがあるため、変額保険を契約する際はリスクや注意事項をよく確認することが重要です。決まった利率で運用したい人や、元本リスクを許容できない人は、変額保険は適していないでしょう。

また、変額保険の仕組みがよくわからない方や、リスク・リターンの関係を理解できない方も注意が必要です。

変額保険の契約内容が難しいと感じる場合は、FPなどの専門家に相談してみるのも一つの手でしょう。

\変額保険について聞いてみよう/

すぐに保険を解約する可能性のある人

変額保険を含む保険商品は、保険契約の解約の際に解約控除とよばれる手数料が差し引かれます。

解約控除の金額は、契約期間や商品などによって異なりますが、一般的に契約期間が短いほど解約控除の負担が大きくなります。そのため、すぐに保険契約を解約する可能性のある方は、あまり変額保険は適していないでしょう。

数年後などにまとまったお金を使う予定のある方は、解約する必要のない余裕資金部分で保険に加入するか、保険料が割安な掛け捨て保険などを検討する方が良いかもしれません。

変額保険のメリット

変額保険には、メリットも多数存在します。

保険を選ぶ際は、デメリットとメリットを比較した上で、自分に向いている商品かどうかを判断することが重要です。

- ・万が一への備えと資産形成を同時に目指せる

- ・運用をプロに任せられる

- ・税制面の優遇を受けられる

- ・インフレに強い

万が一への備えと資産形成を同時に目指せる

変額保険は、保険料の一部を投資に回して運用する保険であるため、保険と投資を同時に行えるというメリットがあります。

死亡保険金・高度障害保険金には原則として保険金額の最低保証があるため、万が一のことがあった際には運用実績に関わらず、契約時の最低保証金額を下回ることはありません。

また、満期保険金や解約返戻金には基本的に最低保証がありませんが、運用がうまくいった場合には、払い込んだ保険料以上の金額を受け取れる場合もあります。

変額保険は、投資信託に保障機能が上乗せされた金融商品とも言えるでしょう。

運用をプロに任せられる

証券会社などで株式や投資信託の運用を行う場合、自分で相場をチェックしながら、商品の売買手続きなどを行う必要があります。

しかし、変額保険の運用はプロである保険会社によって行われるため、自分で商品を選定したり証券会社に口座を開いたりする手間が省けます。

自分で運用する時間がない方や、金融知識に自信のない方も安心して運用を任せられるという点はメリットです。

税制面の優遇を受けられる

医療保険や終身保険と同じく、変額保険も生命保険料控除の対象となります。

年間で支払った保険料に対して、下記の通り所得税と住民税についての控除を受けられます。

所得税の生命保険料控除

|

年間の払込保険料等 |

控除額 |

|

20,000円以下 |

払込保険料の全額 |

|

20,000円〜40,000円以下 |

払込保険料×1/2+10,000円 |

|

40,000円〜80,000円以下 |

払込保険料×1/4+20,000円 |

|

80,000円〜 |

一律40,000円 |

住民税の生命保険料控除

|

年間の払込保険料等 |

控除額 |

|

12,000円以下 |

払込保険料の全額 |

|

12,000円〜32,000円以下 |

払込保険料×1/2+6,000円 |

|

32,000円〜56,000円以下 |

払込保険料×1/4+14,000円 |

|

56,000円〜 |

一律28,000円 |

出典:生命保険文化センター 税金に関するQ&A 新制度での控除額はどうなるの?

上記のように、所得税は最大40,000円、住民税は最大28,000円の控除を受けられます。税金の負担を抑えられる可能性があるのは、メリットと言えるでしょう。

ただし、保険料が月払いや年払いの場合、毎年控除を受けられますが、一時払いの場合は保険料を支払った年のみ控除対象となります。

インフレに強い

変額保険は、インフレ対策にも利用できます。インフレとは、物価が上昇することで相対的にお金の価値が下がる状態を指します。

預貯金や定額保険は、契約時から保険金や年金、利息の額が変わらないため、将来的に物価が上昇した場合、受け取れるお金の価値が現在よりも下がってしまう可能性があります。

一方、変額保険の場合は、景気が良くて株式市場が上昇すれば、運用益のアップによって保険金額や年金額の増額が期待できます。

物価上昇が起こると、支出が増えて生活費を圧迫してしまうリスクが生じますが、変額保険に加入しておくことでインフレリスクにも対応しやすくなるでしょう。

変額保険の賢い活用方法

変額保険にはメリット・デメリットのどちらも存在します。使い方によっては、今後の人生をより豊かにしてくれる手助けにもなるでしょう。

ここでは、変額保険の賢い活用方法を紹介します。

- ・老後資金の準備に利用する

- ・相続対策に利用する

- ・退職金の運用に利用する

老後資金の準備に利用する

変額保険を活用すれば、将来に向けて資産形成を図りつつ、万が一の事態にも備えられます。死亡保険金や高度障害保険金には最低保証があるため、資産運用のリスクをある程度限定できるとも考えられるでしょう。

有期型の変額保険の場合、退職する年に保険期間の満了時期を設定しておけば、退職金に不安がある方も上乗せ部分を自分で準備できます。

また、終身型の変額保険の場合は、運用の様子を見ながら解約返戻金が大きくなったタイミングで解約すれば、大きなリターンを狙える可能性もあります。

プロである保険会社が実際の運用を担うため、基本的には契約したら何も手続きする必要はありません。日々仕事や家事で忙しく、相場の動きを見て売買するのは難しいと感じる現役世代にもおすすめの資産運用方法です。

相続対策に利用する

相続対策を目的として、終身型の変額保険に加入する方もいます。

終身型は死亡保障が一生涯続くため、万が一の際に葬儀費用や生活費などとして家族にお金を遺せます。変額保険の死亡保険金には最低保証があるため、最低限の金額は確保しつつ、運用実績によってはそれ以上の受け取りも期待できます。

また、生命保険の死亡保険金は「500万円×法定相続人の数」までは非課税で相続可能です。そのため、人によっては相続税の負担を軽減できるというメリットも享受できるでしょう。

さらに、生命保険の形にしておくと、預貯金や不動産などでの相続と比べて相続人がスムーズにお金を受け取れます。残される家族への贈り物として、手間をかけずに受け取れる方法で遺せるのも生命保険のメリットの一つです。

退職金の運用に利用する

変額個人年金保険は、多くの商品が一時払いのタイプとなっているため、退職金の運用手段としても適しています。

まとまったお金を変額個人年金保険にしておけば、資産運用しつつ少しずつ年金を受け取れます。

実際に、生命保険文化センターの調査では、全国の60歳以上の男女の51.3%が老後資産形成の準備のために個人年金保険や終身保険などに加入していると回答しました。

退職金をすぐに使う予定のない方や、豊かな老後の暮らしを送りたい方は、変額個人年金保険での運用を検討しても良いでしょう。

出典:生命保険文化センター「ライフマネジメントに関する高齢者の意識調査 2021年6月」P185

まとめ

変額保険は、「保険」と「投資」の2つの側面を併せ持つ商品です。

万が一の事態に備えつつ、将来の生活に向けた資産形成も同時に行える便利な保険商品ではありますが、運用状況によっては将来の受取金額が払込保険料を下回るリスクも存在します。

変額保険は定額保険に比べてリスクの高い商品性なので、しっかりと内容や注意事項を理解した上で検討するのが大事です。

保険・投資についての知識に自信がない方や、今の保険と比較して検討してみたい方は、FPなどのお金の専門家に相談してみるのも選択肢の一つでしょう。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。