学資保険とは

学資保険は、大学入学や高校受験などで使う教育資金をためることを目的にした、貯蓄型の保険です。子どもの死亡・医療保障に特化したタイプは、保障型と呼びます。

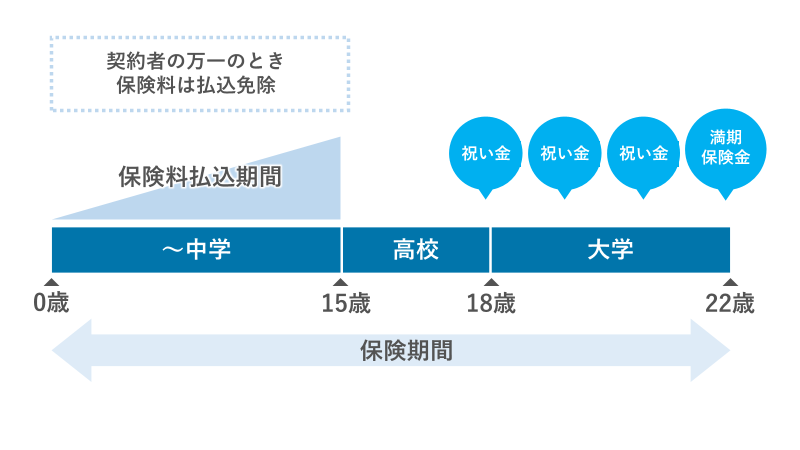

契約時にあらかじめ定めた年齢に子どもが達すると、満期保険金やお祝い金が支払われます。

また学資保険の特徴として、保険者(親など)が死亡したり高度障害状態(病気やけがで身体の機能が損なわれている状態)になったりしたときに、保険料の払込みが全額免除になる「保険料払込免除特約」を付加することができます。

教育資金の貯蓄方法として人気

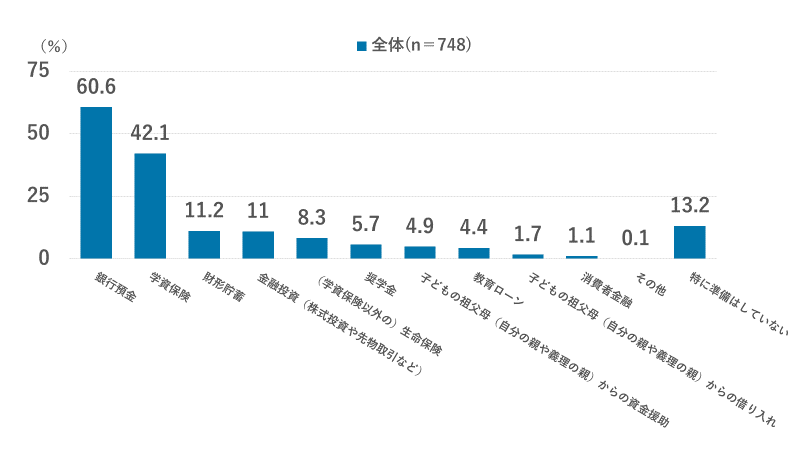

学資保険は、銀行預金に次いで子どもの教育資金をためる方法として人気です。

ソニー生命保険株式会社の「子どもの教育資金に関する調査(2022年3月)」によると、高校生以下の子どもを持つ親が、大学等への進学のための教育資金の準備方法として、学資保険と回答したのが42.1%でした。

銀行預金60.6%の次ぐ2位の数値であり、3位の財形貯蓄11.2%を大きく引き離しています。大学生の親を対象にしたアンケートでも、学資保険は2位になっています。

子どもの教育資金をためる方法として人気の学資保険。親の万が一に備えながら貯蓄ができる一方で、学資保険の仕組みや具体的なメリット・デメリットが何であるか曖昧な方も少なくありません。

中には「学資保険はおすすめしない」との声も聞かれます。しかし一番大切なのは、学資保険がどのような保険であるかを理解し、子どもや自分のライフプランに合った保険商品かどうかを検討することです。

以下では、学資保険の基礎知識として、仕組みやメリット、学資保険に入りたい場合に確認すべきポイントなどを解説します。

学資保険の仕組み

学資保険の仕組みは、払込期間に保険料を毎月払い続け、払い込んだ金額や保険会社の資産運用による運用益に応じた保険金を受け取るというものです。

保険金の受け取り方は、保険期間の満期に受け取る「満期保険金」や、幼稚園入園・中学校入学などの節目ごとに受け取る「祝い金」の2種類存在します。

また満期保険金は、一括で受け取るか年金形式で受け取るかを選択できます。プランによっては一部を祝い金、残りを満期保険金とすることも可能です。

例えば、保険金の受取総額が280万円であるとき、祝い金と満期保険金の両方を受け取るケースは次の通りです。

学資保険の受け取り方

3歳:幼稚園入園・祝い金10万円

6歳:小学校入学・祝い金10万円

12歳:中学校入学・祝い金15万円

15歳:高校入学・祝い金15万円

18歳:大学入学・祝い金70万円

20歳:20歳祝い:祝い金10万円

22歳:大学卒業・満期保険金150万円

祝い金を受け取れるタイミングや金額は、保険会社のプランでも変わります。契約前に確認しておきましょう。

学資保険の満期時期・払込期間

学資保険の満期時期は、保険会社や契約プランによって異なります。一般的な満期時期は次の2種類です。

・大学入学時を見据えた貯蓄を行う18歳満期

・大学在学中の授業料などの準備を行う22歳満期

子どもの誕生日に対応できるよう、17歳満期や21歳満期の商品もあります。

満期になると満期保険金+契約者配当金を受け取り、保険期間が終了します。満期が遅いほど、返戻率(払込保険料に対する保険金の総額)は高くなる傾向です。

保険料の払込期間は、満期と同じプランもあれば、12歳・15歳などの年齢で決まるもの、5年・10年など期間で決まるものなどがあります。

例えば、払込期間が12歳・満期が22歳であれば、子どもが12歳時点で保険料の支払いが終了し、22歳まで保障継続・22歳で満期保険金受取となります。

学資保険に加入できる子どもの年齢

学資保険に加入できる子どもの年齢は、一般的に6~7歳までを上限とするケースが一般的です。加入時の子どもの年齢が高いほど、毎月払い込む保険料は原則として割高になります。

一方で下限は設けられず、0歳から加入できる学資保険を用意している保険会社がほとんどです。

また、母子ともに妊娠経過に問題なければ、出産前から学資保険に加入することもできます。この出産前加入制度は、一般的に出産予定日の140日前から加入できる保険会社が多いです。

保険者(契約者)になれる人

学資保険の保険者(契約者)になれる人は、原則として被保険者となる子どもの親です。ただし、商品や条件によっては、祖父母でも保険者になれる可能性があります。

祖父母が保険者になる場合、次のケースに注意が必要です

・年齢が高すぎると保険料が割高になる、または契約不可の場合がある

・健康状態によっては契約不可の場合がある

・祖父母の死亡時に相続税の対象になる可能性がある

・親の同意書・祖父母の扶養証明が必要になるケースがある

・保険料払込免除特則(3大疾病になったときに保険料の払込みが免除になる特約)などが付けられない可能性がある

途中で契約した保険会社が倒産したとき

万が一、契約途中で保険会社が倒産したときは、生命保険契約者保護機構による救済措置がなされます。資金援助や保険契約の引継ぎなどが行われるので、学資保険の契約自体が消失することは原則としてありません。

破綻した生命保険会社の契約は、契約を引き継ぐ救済保険会社、救済保険会社が現れない場合は保護機構の子会社として設立される承継保険会社、また保護機構自身が引き受けなどを行います。

補償金額は、破綻時点の責任準備金(保険会社が保険金の支払いをするために積み立てているお金)の90%までです。

学資保険にかかる税金

学資保険の保険金を受け取るときには、保険金の金額に応じた税金が課せられる場合があります。受取人や受け取り方によって、かかる税金の種類が変化します。

保険者・受取人の違いによる税金の種類は次の通りです。

| 保険者と保険金受取人 | かかる税金 |

|---|---|

| 保険者(親)が自らを受取人に指定する | 所得税 |

| 被保険者(子)を受取人にする | 贈与税 |

保険者と受取人が同じで所得税となる場合、受け取り方によって所得の種類が変わり、課税対象になる金額が変化します。

一括受取(一時所得)

満期保険金・祝い金として一括で受け取ったものは、一時所得です。課税対象となる一時所得は、次の計算式で求めます。

「(満期保険金-払込保険料の総額-特別控除額50万円)×1/2」

満期保険金が200万円、払込保険料が120万円の場合だと、(200万円-120万円-50万円)×1/2で算出された15万円が課税対象になります。払込保険料が150万円だと計算結果が0円になるので、満期保険金に対しては税金がかかりません。

年金形式(雑所得)

保険金を年金形式で定期的に受け取る場合は、雑所得です。年金形式での払込保険料の計算式は次の通りです。

「(1年間で受け取った年金額×払込保険料の総額)÷(1年間で受け取った年金額×受取年数)」

雑所得だと、一時所得に適用される特別控除額50万円や1/2計算などがないので、同じ満期保険金の金額でも税金がかかる可能性があります。

ただし受取人が会社員の場合だと、給料や退職金以外に収入がなければ、年間20万円以下までは非課税になります。

子どもが受け取る場合(贈与税)

保険金を子どもが直接受け取る場合は、「親(祖父母)から子どもへ保険金を贈与した」という扱いになるので、所得税ではなく贈与税が課せられます。

贈与税には年間110万円の基礎控除が適用されるので、受取金額が110万円以下だと贈与税はかかりません。110万円を超えると、(満期保険金-基礎控除110万円)×贈与税率で算出した税金が発生します。

学資保険に付帯できる主な特約など

学資保険も他の生命保険と同じく、さまざまな特約を付帯できます。ただし、特約を付与した分だけ保険料が高額になるので注意しましょう。学資保険に付帯できる主な特約は次の通りです。

| 主な特約 | 概要 |

|---|---|

| 医療特約 | 病気やケガをしたときの入院・手術・治療にかかる費用を補償する特約 |

| 死亡給付特約 | 親が亡くなったときの払込保険料相当額の返礼や、被保険者の子どもが亡くなったときの死亡給付金として補償する特約 |

| 育英年金特約 | 保険者が死亡または高度障害状態になったとき、満期になるまで育英費用として年金が振り込まれる、所得補償のようなイメージの特約 |

| 災害特約 | 不慮の事故や所定の身体障害、死亡などに対して補償する特約 |

また特約とは少し異なる制度ですが、学資保険を契約している保険会社からお金を貸してもらえる「学資保険の契約者貸付」があります。原則として審査なし・低金利での利用が可能です。