就業不能保険とは

就業不能保険は、万が一長期入院を余儀なくされて働くことができなくなり、公的保障(傷病手当金や障害年金)だけでは毎月の生活費をまかなえないような場合に、減ってしまった収入に対し、月々の生活費をサポートしてくれる保険です。

就業不能保険は、万が一長期入院を余儀なくされて働くことができなくなり、公的保障(傷病手当金や障害年金)だけでは毎月の生活費をまかなえないような場合に、減ってしまった収入に対し、月々の生活費をサポートしてくれる保険です。

病気やケガが原因で働くことができなくなると、各種公的制度を利用できることがあります。

ここでは、就業不能時に利用できる代表的な公的保障を3つ解説します。

症状によっては多額の費用がかかることも想定されます。高額療養費制度とは、同一月にかかった医療費の自己負担額が高額になると、自己負担限度額を超えた金額については後日払い戻される制度をいいます。

自己負担限度額は70歳未満か70歳以上かで異なり、さらに被保険者の所得区分が設けられているため、利用前に詳細を確認しておくと良いでしょう。

病気などで障害を負った際、認定された等級に応じて支給される公的年金を障害年金といい、国民年金に加入している場合は障害基礎年金、厚生年金に加入している場合は障害厚生年金を受け取ることができます。

障害年金には、保険料の納付などの受給要件が設定されており、国民年金機構のホームページなどで詳細を理解しておくと、働けなくなった場合に障害年金からいくら受け取ることができるのかがわかります。

会社員や公務員として働く人が病気やケガを理由に仕事を休んだ場合、加入先の健康保険から傷病手当金を受け取ることが可能です。傷病手当金は、被保険者とその家族の生活を保障するために設けられている制度で、会社を休んだ日が連続して3日間あった場合に4日目以降、休んだ日に対して支給されます。

支給額の目安は、(直近の継続した3か月間の給与収入の合計額÷就労日数)×2/3×日数と考えておくと良いでしょう。ただし、休んだ期間について会社から傷病手当金の額より多い報酬額を受け取ると傷病手当金は支給されないほか、自営業者は傷病手当金がない点には注意が必要です。

「突然働けなくなったらどうしよう」などと、漠然とした不安を抱いたことはありませんか。普段から健康に留意していたとしても、交通事故で長期間の入院を余儀なくされることもあるでしょう。

このように、働けなくなるリスクは誰もが抱えており、就業不能時の収入の減少に対応できるのが就業不能保険です。

就業不能状態とは、病気やケガを原因として治療のために入院したり、医師の指示により在宅療養していることをいいます。また、国民年金法施行令に定める所定の障害等級に該当する場合も就業不能という場合があります。

ただし、就業不能状態の定義は保険会社によって異なるため、就業不能保険の加入を検討する際は、「どのような状態を就業不能状態と呼ぶのか」という点を確認してください。

生命保険文化センターの調査によると、働けなくなるリスクに備える保険や各種特約(生活障害・就業不能保障保険、生活障害・就業不能保障特約)の世帯加入率は18.4%です。

前回の調査(2018年)における世帯加入率は12.0%であったことを考えると、ここ数年で就業不能保険の加入者は増えていることが分かります。

医療保険・医療特約の世帯加入率である93.6%という数字と比べると加入率は低いものの、働けなくなるリスクに対して保険で準備する人が着実に増えていることがわかります。

傷病の治療を理由に長期間働けなくなると、これまで通りの収入を得ることができず、毎月の生活費を捻出することが難しくなるかもしれません。

就業不能保険は、長期間働けなくなった場合に、契約時に定めた給付金額を給料のように毎月受け取ることができる保険です。就業不能状態から回復するまで給付金を受け取れる商品が一般的であり、長期入院や医師の指示による在宅療養時の収入の減少をカバーできます。

ここからは、就業不能給付金を受け取る際の要件を解説します。詳細を知ることで、就業不能保険の理解をより深めることができるでしょう。

給付金を受け取る理由として、傷病と精神疾患に大別できます。

悪性新生物・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全の五大疾患が原因で就業不能状態になるケースもあり、病気やケガが原因で就業不能状態に該当する人も多いです。

うつ病など精神疾患で長期間休職する人も増えています。商品ごとに異なるものの、就業不能保険の中には精神疾患も保障対象としているものもあります。

「どのような状態に該当すれば給付金を受け取ることができるのか」という受給条件から、就業不能保険をみると、就業不能給付金の受給例は3つに分類できます。

医師の指示で在宅で療養している場合も給付対象であり、具体的には、「医師の医学的見地にもとづく指示を受けて、軽い家事および必要最小限の外出を除き、自宅等で治療に専念する」状態などをいいます。自主的な在宅療養は就業不能状態には該当しないことを知っておきましょう。

保険会社が定める期間において、入院状態が続いていると就業不能状態と認定されます。しかし、途中で退院すると就業不能状態が継続しているとはいえない点には注意が必要です。

国民年金法の障害等級1級や2級に相当する精神の障害に該当すると就業不能状態だとする保険会社もあります。

障害年金に該当するかどうかは公的制度に連動しているため、契約者・被保険者にとってもわかりやすい要件といえます。

働けなくなったときの保障と聞くと、医療保険や所得補償保険を思い浮かべる人も多いのではないでしょうか。しかし、これらの保険と就業不能保険には大きな違いがあり、それぞれの特徴を正しく理解し、ニーズに応じて適切な保険を選ぶことが大切です。

病気やケガの保障として医療保険に加入している人も多いです。医療保険は入院や手術時の医療費負担を補うための保険であり、日帰り入院など短期入院も対象です。

しかし、入院保障には給付限度日数が設けられており、60日や120日を超える長期入院は医療保険の保障の対象からは外れてしまいます。

一方の就業不能保険は、長期間働けない場合の収入の減少を補うことが目的であり、長期入院や在宅療養にも対応しています。ただし、就業不能保険には短期入院はカバーできないという特徴があります。

所得補償保険は損害保険会社から販売されているのに対し、就業不能保険は生命保険会社から販売されている点が異なります。

また、所得補償保険の保険期間は1年~5年など短期である一方、就業不能保険は契約時の年齢から50歳までや、70歳までを保険期間として設定できることが一般的です。保険金額の設定方法も大きく異なるため、それぞれの保障(補償)内容を混同しないよう気を付けましょう。

就業不能保険に加入するメリットは以下の通りです。

入院や在宅療養期間は働くことができず、これまで通りの収入を得ることが難しい場合でも、就業不能保険に加入していれば給付金で収入の減少をカバーできます。

働けなくなったときには真っ先に経済的な負担を思い浮かべる人も多く、貯蓄を切り崩したり生活費を切り詰めたりする中で、お金の負担がいずれは心理的な負担になりかねません。生活費の不安を解消できる点は就業不能保険の大きなメリットといえます。

病状や治療方法次第では、医師の指示で在宅療養する可能性も考えられます。医療保険は医療機関での入院を給付要件としている一方、就業不能保険は在宅療養も給付対象となる商品があります。

会社員の場合、通算1年6ヶ月は傷病手当金を受給できるため、免責期間を長めに設定して就業不能保険の保険料を安く抑えることもできます。

一方、公的保障が会社員に比べて十分でない自営業者等は免責期間をできるだけ短く設定して手厚く備えるなど、商品によっては公的保障を考慮した保障内容を設計することが可能です。

加入するメリットが多い就業不能保険ですが、その反面デメリットもあります。就業不能保険に加入する場合、主に以下のデメリットが考えられます。

就業不能保険に加入後、「こんなデメリットがあったなんて知らなかった」といった気持ちを抱くことがないよう、加入前に詳細を確認してください。

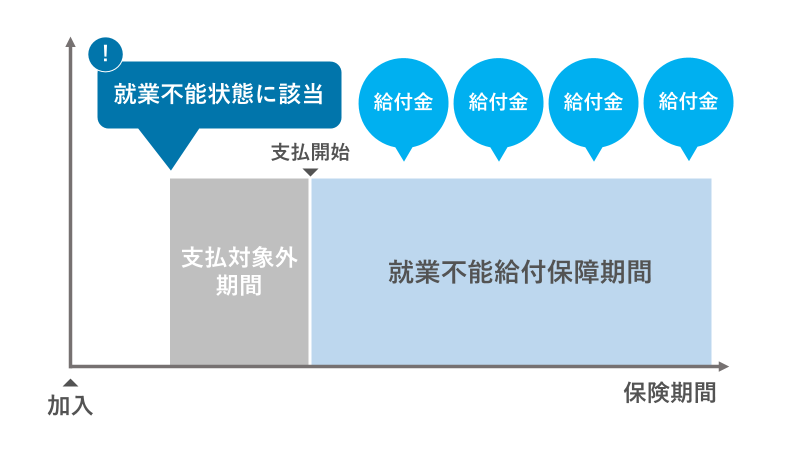

就業不能保険には、たいてい支払い対象外期間があり、就業不能状態に該当しても支払い対象外期間内に回復して就業不能状態でなくなれば、給付金を受け取ることができません。

つまり、短期間だけ就業不能状態に該当しただけでは、就業不能保険の給付金の支払い対象外です。就業不能保険は、あくまでも働けない状態が一定期間継続した場合に給付金を受け取ることができる点には注意しましょう。

先述の通り、「就業不能状態」の定義は保険会社ごとに異なります。そのため、「骨折して自宅で療養している期間は仕事ができなかったから就業不能状態だろう」と思っていても、医師の指示がないなど、給付金の支払い要件を満たしておらず、給付金を受け取ることができないという事態も想定されます。

また、精神疾患は給付の対象外としている保険会社もあり、加入前に、どのような状態になれば給付金が支払われるのか、という点はしっかりと把握しておくことで上記のようなケースを避けられます。

パートやアルバイトとして働く人も就業不能保険に加入可能です。しかし、年収制限を設けている保険会社も少なくなく、例えば「パート・アルバイトとして働く人のうち、年収100万円以下であれば加入できない」などとするケースもあります。

また、加入時に設定できる給付金額も年収に応じて上限が決められていることもあり、年収や雇用形態によっては希望する保障内容に加入できない可能性がある点には注意しましょう。

就業不能保険の特徴を知ると、「自分自身が就業不能保険に加入すべきなのかわからない」と悩む人もいるでしょう。就業不能保険の加入を積極的に検討すべき人の主な特徴は以下の通りです。

上記のいずれかの項目に該当する人は、就業不能保険に加入する必要性が高いといえます。「なぜ必要なのか」という観点に着目しながら読み進めてください。

就業不能保険に加入すべき人の特徴の1つに、なかなかお金が貯まらない人や浪費癖があり貯蓄が少ない人という点があります。なぜなら、働けないため収入が減少すると、経済的に不安定になる可能性が高いためです。

収入が減り、さらに治療費がかかる場合ことを考慮すると、もしもの事態に備えて就業不能保険に加入しておくと経済的な不安を和らげることができます。

ケガやうつ病など、就業不能状態に陥る理由はさまざまです。しかし、就業不能状態に該当すると、定期的な通院や治療が必要になることが多く、治療費の負担も徐々に膨らみます。

短期間の療養であれば困らないという人でも、治療が長期化すると生活費の捻出が難しくなることがあります。時には、回復までに年単位の期間を要する傷病もあり、治療や療養が長引いた際の生活費が心配という人は就業不能保険への加入も一案です。

配偶者や子どもなど、養うべき家族がいる場合、就業不能保険に加入する必要性は高いといえます。独身であれば生活費を切り詰めて収入の減少に対応できるかもしれませんが、家族にかかるお金をすぐに減らすことは難しいかもしれません。

収入の減少は、貯蓄を切り崩すことにもなりかねず、家族のライフプランに少なからず影響が生じます。レジャーや教育のために準備しているお金を治療費に充当するよりも、もしもの事態に必要なお金は就業不能保険でカバーしましょう。

所定の要件に該当すると会社員は傷病手当金を受け取ることができますが、自営業者は対象外です。

また、自営業者は、失業した場合の社会保障である雇用保険や、業務中の怪我等を保障する労災保険に加入できず、就業不能時の公的保障は会社員に比べて手薄といえます。

そのため、自営業者は働けなくなった際の保障を就業不能保険で準備しておくことが非常に大切といえるでしょう。

マイホームの購入時に住宅ローンを利用する人は多く、万が一の際には団体信用生命の保険金で債務が完済されます。しかし、働けなくなった場合でも住宅ローンは引き続き返済しなければなりません。

住宅ローンの返済を滞納すると、滞納履歴が個人信用情報機関に登録されるほか、滞納が一定期間続くと債務を一括で返済するよう求められます。このような事態を避けるためにも、住宅ローンを利用してマイホームを購入した人は就業不能保険に加入して就業不能リスクに備えておくべきといえます。

保険に加入する際、保険料ばかりを気にしてしまうという人も多いです。しかし、過不足なく自分に合う保障を確保するためには、保険料以外のポイントも考慮すべきです。

就業不能保険を選ぶ際には、主に以下の点を考慮しながら保障内容を設計してみましょう。

就業不能保険の加入時は、被保険者(保障の対象になる人)の属性を確認されます。商品ごとに加入可能年齢が設定されているほか、専業主婦(夫)や学生、年収が一定額以下のアルバイトやパートなど職業・雇用形態や年収によっては加入できない場合があります。

また、設定できる給付金額は年収に準じて算定されることも多く、被保険者の要件や年収基準は事前に確認しておくと安心です

一般的な就業不能保険の保険期間は、50歳~70歳までの間で設定できます。例えば、「定年退職まで保障を確保したい」と考える場合は、60歳や65歳で保障が満了するように保険期間を決めると良いでしょう。

子どもの独立までの保障が必要な場合は、子どもの成人や大学卒業のタイミングと保険期間の終期が合っているか確認してください。

就業不能保険から毎月いくら受け取るのかという給付金額の設定も非常に重要なポイントです。就業不能保険で設定できる給付金の月額は、5万円~50万円の間であることが多く、契約者のニーズに応じて細かく金額を決めることができます。

このとき、公的保障などを加味した金額を設定することで、過剰な金額設定を避けることができます。

給付金の受給開始後に回復して復職できた場合、その時点で給付金の支払いが終わる商品もあれば、決められた期間は給付が継続する商品もあります。

復職によって収入が安定したため給付金は不要だと考える人は、復職時点で給付金の受け取りが終了する商品でも問題ありません。

一方で、復職しても以前の収入の水準には戻れないかもしれないと考える人は、必要に応じて復職後も給付金を受け取ることができる商品を選ぶと良いでしょう。

保険は不要だと考える人もおり、これまで就業不能保険への加入を検討してこなかったという人もいるでしょう。しかし、就業不能保険は働けなくなった場合の備えであり、性別や年齢、家族構成などを問わず、働いている人であれば誰もが加入を検討すべき保険といえます。

以下のタイミングを迎えた際には、就業不能保険への加入を積極的に検討してみると良いでしょう。

社会人として働き始めたタイミングは、就業不能保険に加入する適切なタイミングの1つです。就職を機に自立して親元を離れる人も多く、病気やケガなどあらゆる事態に自分自身で備えておく必要があります。

また、就職直後は貯蓄や資産がまだまだ十分ではないことも多く、働けない期間が長くなればなるほど、金銭的な負担が大きくなります。社会人になったときに、就業不能保険をはじめとした各種保険への加入は非常に大切といえるでしょう。

結婚や出産で家族が増えると、働けない場合の影響は家族にも及びます。特に、子どもがいる場合は、就業不能状態であっても教育費や食費がこれまで通り必要になり、金銭的な負担を理由に進路を変えざるを得ないといったことも想定されます。

守るべき人が増えたときは、働けなくなる事態も想定して就業不能保険への加入を検討してください。

先述の通り、住宅ローン利用時の条件として、団体信用生命保険への加入を義務づけていることがほとんどですが、働けなくなった場合は一般的に考慮されていません。

つまり、働けなくなった場合でも住宅ローンは引き続き継続して支払う必要があり、収入がいつもより減っている中で住宅ローン費用を捻出することは簡単ではありません。滞りなく住宅ローンを返済するためにも、就業不能時の備えは保険でカバーしておくと安心です。

就業不能保険に限らず、多くの保険は加入時に保険会社から健康状態の告知を求められます。「就業不能保険にはまだ加入しなくても大丈夫だろう」と思って加入を先延ばしにしている人でも、健康に不安を感じると、途端に就業不能保険の必要性を感じるものです。

健康に不安を感じたときは、すぐに就業不能保険への加入を検討する必要がありますが、健康状態次第では加入できないことも想定されます。希望する保障をきちんと確保するためにも、できるだけ早く就業不能保険に加入しておきましょう。

病気やケガを理由に働けなくなるリスクは誰もが抱えており、就業不能保険に加入することで収入の減少に備えることができます。特に、会社員に比べて公的保障が不足している自営業者が加入する必要性は高いといえるでしょう。

マネプロでは、お客様のニーズや将来のライフプランに基づいて、それぞれに合う最適な保険をご提案しています。本記事の内容を参考にしながら、就業不能保険への加入を検討してみてはいかがでしょうか。