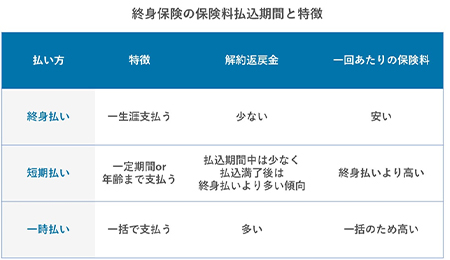

終身保険の保険期間と払込期間

終身保険の保険期間は一生涯続きますが、保険料の払込期間は選ぶことができます。

払込期間は大きく分けて、「終身払い」、「短期払い」、「一時払い」の3種類があります。

終身払いは、被保険者が生きている限り保険料を払い続ける方法です。

短期払いは、10年、15年、20年など一定の期間までに保険料を払い終える方法です。

「60歳まで」、「65歳まで」のように、年齢で設定できるタイプもあります。

老後まで保険料の支払いが続くのが負担になると考え、60歳や65歳といった退職のタイミングを払込満了として設定し、現役時代に支払いを完了させる人もいます。もちろん、保険料の支払い完了後も保障は継続します。

一時払いは、契約時に保険料を一括で払う方法です。保険料を一回で払いきることで、保険金額が同額の終身保険より保険料を抑えることができます。また、終身払いや短期払いに比べ、解約返戻金額が払込保険料総額を上回るまでの期間が短いため、資産形成として活用しやすいという側面があります。退職金など、まとまった資金がある場合に検討されることが多い支払い方法です。

一般的には、保険料の支払い期間が短いほど、支払う保険料の総額を抑えることができます。一方で、毎回の保険料が高額となるため、生活に無理がない範囲で支払方法や支払期間を検討したほうがよいでしょう。