外貨建て終身保険とは

外貨建て終身保険は、保険料の払い込みや保険金の受け取り、保険期間中の運用がすべて外貨で行われる終身保険のことです。

低金利時代が長く続く日本において、万が一のときの保障に加え、将来に向けた資産形成もできる保険として人気があります。

外貨建て終身保険は、保険料の払い込みや保険金の受け取り、保険期間中の運用がすべて外貨で行われる終身保険のことです。

低金利時代が長く続く日本において、万が一のときの保障に加え、将来に向けた資産形成もできる保険として人気があります。

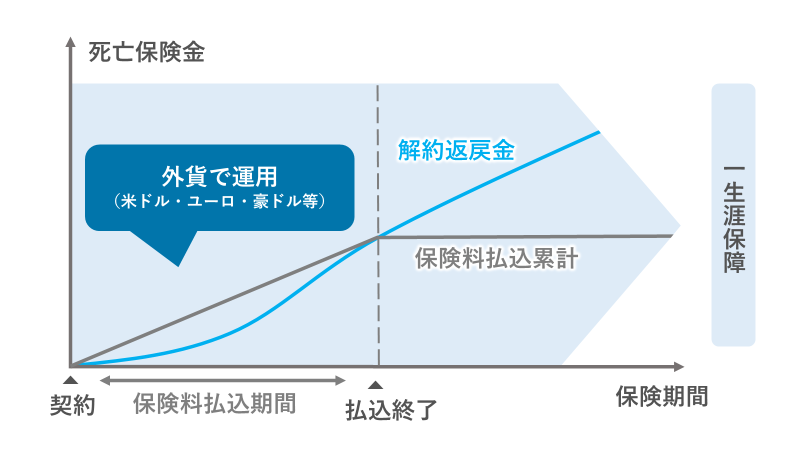

日本で販売されている外貨建て終身保険の多くは、米ドルや豪ドル、ユーロといったメジャーな通貨で運用されています。

低金利が続く円よりも高い金利の通貨で運用することによって、大きなリターンを期待できるというメリットがあります。

そもそも、円建て保険と外貨建て保険は何が違うのでしょうか。

実は、基本的な仕組みにそれほど違いはありません。

円建て保険・外貨建て保険のどちらも、加入者の年齢や性別などをもとに保険料などが決められ、状況に応じて満期保険金や解約返戻金などを受け取ります。

異なる部分は、これらのお金のやり取りをすべて「外貨」で行うという部分です。

例えば、米ドル建ての保険の場合、毎月の保険料の支払いや保険商品の運用、保険金などの受け取りが全て「○ドル」というように外貨ベースで決まります。

外貨でお金をやりとりすると聞くと難しく感じるかもしれませんが、外貨を持っていない場合や日本円でお金を受け取りたい場合などは、保険会社がその時の為替レートで円に交換してくれます。実際のお金のやりとりは日本円で行えるため、それほど手間はかかりません。

ただし、外貨ベースで保険料や保険金の金額が決まるため、日本円にしたときの金額はそのときの為替レートによって変わってきます。

為替リスクをしっかりと認識していないまま契約すると、トラブルに発展するケースもあるため注意しましょう。

外貨建てで運用する保険には、いくつか種類があります。

| 終身保険 | 主に死亡や高度障害に備えるための保険で、保険期間が一生涯続く保険 |

| 養老保険 | 定期保険の一種で、死亡保険金と満期保険金が同額となる保険 |

| 個人年金保険 | 老後に保険金を年金形式で受け取れる資産形成に特化した保険 |

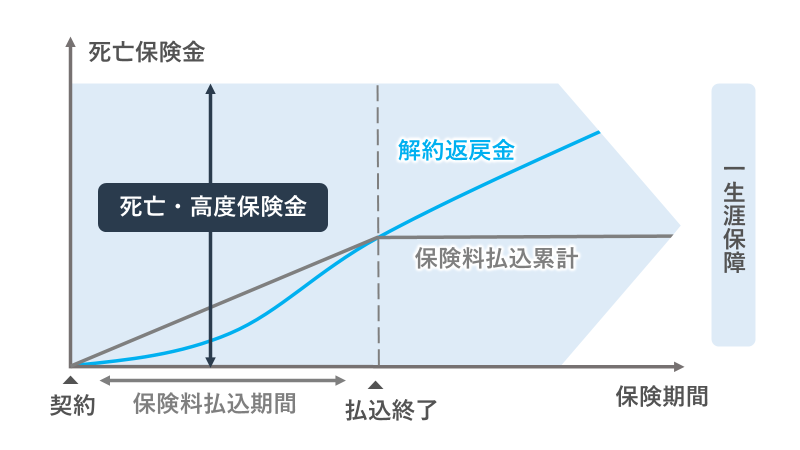

終身保険は保障が一生涯続く保険で、死亡や高度障害など万一の場合に保険金を受け取れます。

また、貯蓄型保険としての性質も有しており、途中解約した際に払い込んだ期間に応じて解約返戻金が払い戻されます。

短期間で解約するとほとんどお金が戻ってきませんが、年数が経過するほど返戻率が上昇して、解約返戻金が増えるのが一般的です。

保険料の支払い方法は「一時払い」「平準払い」のどちらかを選ぶことができ、どちらの場合も外貨ベースで金額が決まります。

一時払いで保険料を支払う場合、保険料を支払ったタイミングと保険金を受け取るタイミングの為替レートの差による影響を受けやすくなる点に注意しましょう。

外貨建て終身保険にはいくつかメリットがあります。

順番に確認していきましょう。

外貨建て終身保険の大きな魅力は、円よりも高い金利で運用することによって高い予定利率が期待できる点です。

予定利率は、保険会社が保険料を算出する時に用いる基礎利率のことです。

保険会社は、保険の契約者から預かった保険料を運用して、将来の保険金の支払いに備えます。

米ドルなどの外貨は日本円に比べて金利が高いため、予定利率も高くなる傾向があります。

予定利率が高いほど、預かった保険料を効率よく運用できるため、結果的に保険料も割安に設定されやすいというメリットがあります。

日本は長らく低金利政策が続いているため、円建てかつリスクの低い金融商品ではなかなか高い利回りが見込めません。

金利の高い外貨での運用を行う外貨建て終身保険の場合は、円に比べて高い運用パフォーマンスが期待できるというメリットがあります。

外貨建て終身保険に加入することで、外貨資産を保有するのと同等の効果を得られます。

これによって、自分の資産のリスク分散が図れるというメリットがあります。

仮にすべての資産を円で持つと、急激に円安が進んだ場合に、自分の資産が外貨と比べて相対的に下落してしまいます。

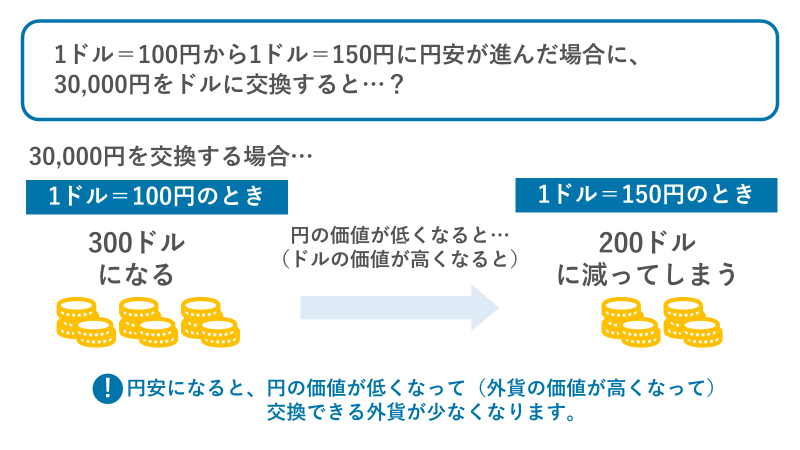

例えば、1ドル=100円から1ドル=150円に円安が進んだ場合を考えてみましょう。

30,000円をドルに交換する場合、1ドル=100円のときは300ドルを手に入れられます。

しかし、円安が進んで1ドル=150円になると、同じ30,000円でも200ドルにしかなりません。円安になると、円の価値が低くなって交換できる外貨が少なくなるのです。

このように急激な円安が進んだ場合も、資産を円以外に分散させておくことでリスクヘッジにつなげられるでしょう。

分散投資の重要性を示す投資の格言として「卵を1つのカゴに盛るな」という言葉があります。

卵を1つのカゴに持っていた場合、万が一カゴを落とすとすべての卵が割れてしまうかもしれません。

しかし、卵を複数のカゴに分散させておけば、そのうちの1つのカゴを落とした際も他のカゴの卵は守られます。

これと同様に、異なる通貨に資産を分散させることによって、万が一の際の資産価値の暴落を防ぐことが期待できます。

外貨建て終身保険は、保険料の払い込みや保険金・解約返戻金の受け取りを外貨で行う保険です。

そのため、支払いタイミングと受け取りタイミングの為替水準によっては、為替の変動による利益を受け取れる可能性もあります。

例えば、保険金額が50,000ドルに設定されている米ドル建ての外貨建て終身保険を例にして考えてみましょう。

為替相場が1ドル=100円のときは、受け取れる保険金額は日本円に換算すると500万円です。これに対して、1ドル=130円になると650万円を受け取れます。

仮に、保険金を受け取ったタイミングで円安でなかった場合、商品によっては外貨で受け取っておいて、円安になったタイミングで円に交換することもできます。

為替相場の動きを利用して為替差益を手に入れられるのは、外貨建て保険ならではの魅力です。

ただし、払い込み時よりも円安になったからといって、解約するタイミングがあまりに早いと解約返戻金は払い込み総額を下回ることがほとんどです。

契約期間の途中で解約する場合は、必ず返戻率を確認するようにしましょう。

外貨建て保険の保険料は、円建て保険と同様に生命保険料控除の対象となります。

生命保険料控除とは、1年間に払い込んだ保険料を申告することで、保険料の一部または全部が所得から控除され、税金の負担が軽減される制度のことです。

生命保険料控除を受ける場合は、保険会社から送付される「生命保険料控除証明書」を年末調整や確定申告の際に添付して申告する必要があります。

円建て保険の場合は、毎年秋口に保険会社から生命保険料控除証明書が届くため、それをそのまま利用します。

しかし、外貨建て保険の場合は、外貨ベースで計算された金額を日本円に換算する必要があるため、12月まで正確な金額が確定しません。

秋口に予定額で計算された書類を送り、12月の確定後に改めて生命保険料控除証明書を送るといった対応となるのが一般的です。

いつ頃証明書が届くのか不安な方は、事前に保険会社に確認しておくことをおすすめします。

一方、外貨建て終身保険にはデメリットや注意点もあります。

外貨建て終身保険の契約を検討する場合は、細部までしっかりと内容を確認するようにしましょう。

以下を参考にしながら、それぞれのメリットをしっかりと理解しましょう。

先ほど解説したメリットの裏返しで、外貨建て終身保険には為替が変動することによるリスクも存在します。

保険料を払い込んだタイミングよりも受け取るタイミングの方が円高となっている場合、日本円に換算したときの受け取り金額が少なくなってしまいます。

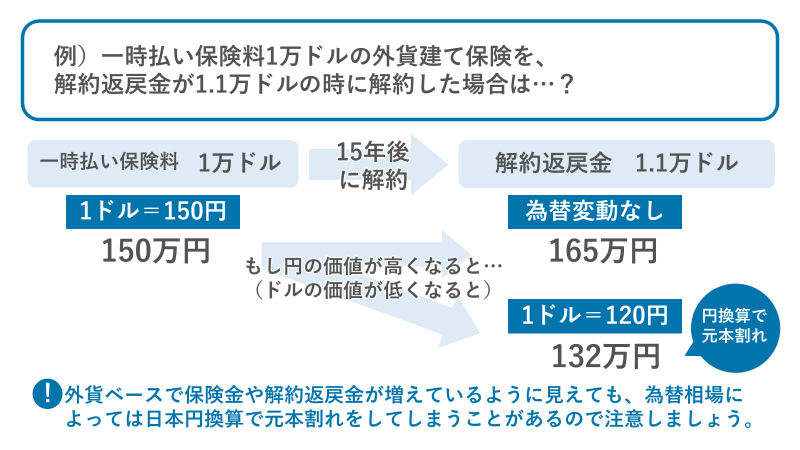

例えば、1ドル=150円のときに一時払いで保険料を1万ドル分払い込んだとすると、払い込み済保険料の金額は日本円で150万円です。

保険金額が1.1万ドル支払われるとしても、為替相場が1ドル=120円の円高となっていた場合、受け取れる保険金は1.1万ドル×120円=132万円となります。

外貨ベースで保険金や解約返戻金が増えているように見えても、為替相場によっては日本円換算で元本割れをしてしまうことがあるので注意しましょう。

また、毎月や毎年といったように定期的に保険料を支払う場合は、払い込み保険料が為替相場の動きに連動してその都度変わります。

先月は5,000円だったのに今月は6,000円になるなど、支出金額がコントロールしにくい点もデメリットとなるかもしれません。

ただし、保険商品によっては円建てで保険料が決まるものもあります。この場合は、日本円の金額は一定ですが、払い込んだ日本円が何ドル分になるかが為替によって変動します。

外貨建て終身保険では、円から外貨、外貨から円へ交換する際に為替手数料が発生します。

実際の為替相場が1ドル=120円だとしても、保険料を払い込む際の為替レートは121円で計算する、といったように為替相場に上乗せする形で為替手数料を負担することとなります。

逆に、保険金や解約返戻金を受け取る際は、為替手数料分を差し引いたレートで計算するため、実際の為替相場で計算するよりも手取りが少なくなります。

為替手数料は1ドル当たりいくら、というように決められているため、払い込む保険料や受け取る保険金の金額が大きくなるほど、手数料負担も増える点に注意しましょう。

加えて、外貨建て終身保険には為替手数料以外にも費用がかかる場合があります。

| 保険関係費 | 保険の契約・維持、保障等にかかる諸費用 |

| 為替手数料 | 円から外貨、外貨から円に交換する際にかかる手数料 |

| 解約控除 | 契約から一定期間内に解約した場合に保険金から控除される費用 |

| 年金管理費 | 保険金を年金で受け取る際に必要となる費用 |

保険会社や商品によってこれらの費用は異なるため、詳細については契約締結前交付書面や商品パンフレット・約款などを確認するようにしましょう。

上記のメリット・デメリットを踏まえて、どんな方に外貨建て終身保険がおすすめかを解説していきます。

終身保険は、一生涯の「保障」に加えて、将来に向けた資産の「運用」という側面も併せ持つ保険商品です。

特に、外貨建ての終身保険は円建ての商品に比べて運用効率が良い分、割安な保険料で大きな死亡保険金や解約保険金を得やすいというメリットがあります。

資産をドルなどの高金利な通貨で運用したいという方や、資産形成目的で保険に加入したいという方は、外貨建て終身保険が適しているかもしれません。

ただし、繰り返しになりますが、外貨建て保険には為替のリスクがつきものです。

また、解約するタイミングによっては、解約返戻金の金額が払い込んだ元本を大きく下回る場合もあります。

外貨建て終身保険に加入する場合は、保険の仕組みや為替の動向をしっかり理解しておく必要があるでしょう。

外貨建て終身保険は、為替の動向次第で元本割れをする可能性もあります。

外貨ベースで資産が増えていたとしても、為替が大幅に円高になった場合は、日本円換算したときの金額が大きく減少してしまうかもしれません。

加えて、保険料の金額も払い込むタイミングの為替レートでその都度計算されるため、毎月の家計の支出が変動します。

これらの理由から、外貨建て終身保険を契約する方は、毎月の支出や資産全体にある程度余裕があって為替リスクを許容できる人の方が良いでしょう。

ただし、為替相場は常に変動を続けています。円高のときは無理に外貨を円に交換せずに外貨のまま持っておき、円安になったタイミングで円に換えることをおすすめします。

お金の使い道が特に決まっていなければ、タイミングを見計らって円に交換することで、為替リスクをある程度抑えられるでしょう。

外貨建て終身保険の場合、保険料の支払いや保険金の受け取りは、外貨のまま行うこともできます。

円と外貨の交換を行わなければ、為替手数料は発生しないため、コスト負担を抑えられます。

海外出張や留学など、将来的に外貨を使う予定のある方は、外貨で保険金や解約返戻金を受け取って、そのまま使うことも可能です。

受け取った外貨を、外貨預金や外国株などで運用を継続するという選択肢もあります。

外貨を円に換えずにそのまま使う場合、為替レートの影響を受けにくくなるというメリットを享受できます。

ただし、保険商品によっては円入金特約や円支払特約などがあらかじめ付加されていることもあります。

場合によっては、円でのやりとりしかできない可能性もあるため、事前にチェックしておきましょう。

一方、以下のような方にはあまり外貨建て終身保険をおすすめできません。

よく考えずに加入して後悔しないよう、しっかりと確認しておきましょう。

以下を参考にしながら、それぞれのメリットをしっかりと理解しましょう。

外貨建て終身保険は、外貨で運用する終身保険であるため、保険の仕組みに加えて為替の仕組みも理解しておく必要があります。

為替や金融などに関する知識が乏しい場合、大幅に為替が変動したときなどに適切な対応を取れない可能性もあります。

「あまりよくわかっていないけど勧められたから…」と安易に保険に加入してしまうと、思わぬ損失を受けて後悔するかもしれません。

言い換えると、為替に関する適切な知識があれば、金融ショックなどによって経済が大きく動く局面でも、落ち着いて対処することが可能です。

保険商品や経済に関する知識に不安がある場合は、信頼できる専門家に相談するのも一つの手です。

外貨建て終身保険は、外貨での保険金額や解約返戻金は確定していますが、円に換算したときの受け取り金額はそのときの為替相場によって変動します。

為替レートによっては元本割れのリスクもあるため、リスクをまったく許容できないという人には向いていません。

外貨建て終身保険には為替リスクがつきものなので、為替のリスクを避けたい方は円建ての保険を選んだ方が良いでしょう。

外貨建て終身保険は、万が一の際の保障を確保しつつ、将来に向けた資産形成も図れる保険商品です。

「元本割れのリスクを避けつつ、手厚い保障を受けたい」という人よりも「死亡や高度障害のリスクに備えつつ、資産形成も行いたい」という人に適していると言えるでしょう。

加えて、外貨建て終身保険は相続対策の手段として用いられることもあります。

外貨建て終身保険に限らず生命保険の死亡保険金は、一定額まで非課税で受け取れます。

そのため、人によっては税負担の軽減効果を得られる可能性もあるでしょう。

また、被保険者の死後にスムーズに保険金の支払いを受けられる点もメリットです。

一般的に、人が亡くなると預金口座などはすぐに凍結されて手続きを終えるまで預金を引き出せなくなります。

しかし、生命保険の場合は比較的短時間で保険金が支払われるため、葬儀費用や相続税の納税資金に充てられます。

外貨建て終身保険を活用することで、資産を増やしつつ、次の世代にスムーズにお金を残すことが可能です。

外貨建て終身保険への加入を検討する場合、以下のポイントに注目してみましょう。

まずは、保険に加入する目的を明確にしましょう。

「自分に万が一のことがあった際に家族にお金を残したい」「老後に向けて資産形成を図りたい」「資産のリスク分散をしたい」など、人によって保険に求めるものは異なります。

何のために保険に加入するのかを明確にすると、保障の内容や保険金の金額なども決めやすくなります。

続いて、保険料の支払い方法についても検討しましょう。

外貨建て保険の保険料を支払う方法は2種類あります。

一時払い:保険料を一括で支払う方法

平準払い:保険料を分割して毎月または毎年一定の保険料を支払う方法

一時払いで保険料を一括で支払った場合は、支払ったタイミングと保険金を受け取るタイミングの為替レートの差が大きく損益に影響します。

一般的に保険料を支払ってから保険金を受け取るまでには、数年〜数十年単位の期間が経過します。為替が大きく円安に動けば大きな利益が得られる可能性がありますが、極端に円高になった場合は大きな損失を抱えるリスクもあります。

平準払いの場合は、定期的に保険料を支払うことで為替の変動リスクをある程度抑えられます。毎月○ドル、というように外貨ベースで保険料が決められているため、為替によって毎回の払込金額が変動する点には注意しましょう。

外貨建て終身保険は、主に米ドルやオーストラリアドル、ユーロといった通貨で運用されます。

中でも取り扱いが多いのは、やはりアメリカの米ドルです。

通貨によって積立利率や円から交換するときの為替手数料などが異なるため、よく確認するようにしましょう。

また、自分が為替の動きを理解しやすい通貨であることも大事です。

為替が大きく動いた際も「なぜこのように動いたのか」をしっかりと把握しておけば、必要以上に不安にならず落ち着いて対処できるでしょう。

外貨建て保険のメリットの一つに、円建てと比較したときの積立利率の高さが挙げられます。外貨建て終身保険を比較する際は、積立利率の水準もチェックしましょう。

商品によっては、積立利率の最低保証が設定されているものもあります。市況が悪化して外貨建て保険の金利の金利が下がった場合に、最低保証がどのくらいあるかは大事になってきます。

特に、資産運用の目的で外貨建て保険に加入する場合は、積立利率の水準をしっかりと確認することが重要です。

この記事では、外貨建て終身保険の特徴や、メリット・デメリット、選び方などを紹介しました。

外貨建て終身保険は、円よりも金利の高い外貨で運用するため、円建て保険に比べて大きなリターンが期待できます。

一方、円から外貨に交換するときには為替手数料が必要となることに加え、為替の動向によっては損失が出るリスクもあります。

外貨建て終身保険に興味のある方は、商品の特徴や、為替の動向、どんなリスクがあるのかをよく理解することから始めてみましょう。

自分だけだと不安という方は、金融や保険の専門家にアドバイスを受けるのもおすすめです。