1

「初期費用」と「毎月の介護費用」

介護にかかる費用としては「自宅のリフォームにかかる初期費用」「介護で月々にかかる費用」に大別できます。

1人の介護で必要になる費用の総額は平均で約580万円

生命保険文化センターの調査によれば、介護の初期にかかる一時的な費用と毎月定期的にかかる費用の平均額は以下のとおりです。

・一時的な費用 平均74万円

・月々の費用 平均8.3万円

介護費用(公的介護保険サービスの自己負担費用を含む)のうち、一時的にかかった費用(住宅改修や介護ベッドの購入など)の合計額を見ると、平均74万円になりました。

なお、介護に必要な平均的な期間は平均5年1カ月(61.1ヶ月)となっています。あくまでも平均ですが、1人を介護するのに生涯で必要になる介護費用は以下のように計算できます。

「74万円+(8.3万円×61.1ヶ月)=約581万円

介護が発生すると1人あたり600万円近い金額が発生する可能性があることを念頭に、早い段階から介護費用の準備を進める必要があるでしょう。

在宅介護の費用相場は月約5万円!費用感は要介護度でも異なる

公益財団法人 家計経済研究所が実施している「在宅介護のお金と負担2016年調査結果」の資料によれば、在宅介護にかかる費用の平均は月額約5万円となっています。

5万円の内訳は訪問ヘルパーやデイサービスなどを利用する「介護保険サービス費用」で平均16,000円、医療費やおむつ代など「介護サービス費用以外」で34,000円です。

ただし、実際にかかる介護費用は「要介護度」によっても変わり、同資料によれば毎月の費用は以下のように異なります。

介護用品のレンタルや購入にかかる費用は所得などに応じて変動する

在宅介護を行う場合、紙おむつや介護用歯ブラシ、スロープや車いすなどの用具まで、幅広い介護用品を用意する必要があります。

ただ、全てを自己負担で揃えなければいけないわけではありません。介護や介助が必要な方の日常生活やリハビリをサポートする福祉用具に関しては、介護保険が適用されます。

厚生労働省の資料によれば、介護保険は適用できる福祉用具には以下のようなものがあります。

【介護保険における福祉用具】

【福祉用具貸与】<原則>

・車いす(付属品含む)

・特殊寝台(付属品含む)

・床ずれ防止用具

・体位変換器

・手すり

・スロープ

・歩行器

・歩行補助つえ

・認知症老人徘徊感知機器

・移動用リフト(つり具の部分を除く)

・自動排泄処理装置

【特定福祉用具販売】<例外>

・腰掛便座

・自動排泄処理装置の交換可能部品

・排泄予測支援機器

・入浴浴補助用具

・簡易浴槽

・移動用リフトのつり具の部分

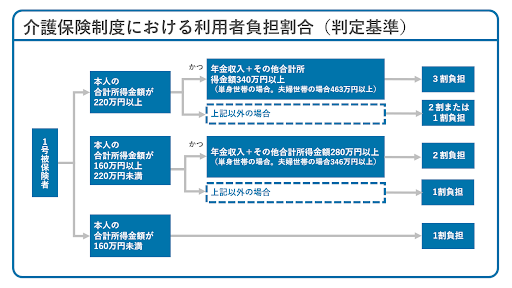

ただし、全額が保険適用ではなく、利用者の所得などに応じて自己負担が発生します。

自己負担額は介護サービスにかかった費用の1割ですが、前年度の所得や家族構成によって、以下のように変化します。

また、ひと月に利用できるサービスの量は要介護度によって変わります。支給限度額の範囲なら1~3割の自己負担ですが、支給限度額を超えた場合は超えた全額が自己負担になります。

2

「公的支援」と「保険」でカバーする

介護にかかる費用は高額になる可能性もありますが、全てが自己負担になるとは限りません。

公的な介護保険で自己負担は一部に抑えられるうえ、自治体によっては介護に対して支援を受けることもできます。

要介護状態になった場合には介護保険を利用できる

2000年から、市区町村が運営主体となって介護を支える仕組みとして、公的介護保険の制度運用が開始されました。

40歳以上の人が加入して介護保険料を納め、介護が必要になったときに所定の介護サービスを受けられる公的制度です。65歳以上の人は「第1号被保険者」、40~64歳の人は「第2号被保険者」と呼ばれます。

第1号被保険者は要介護の状態になった場合、第2号被保険者は加齢などに起因する特定の病気によって要介護状態になった場合に介護サービスを受けられます。

【第2号被保険者が介護保険の対象になる特定疾病】

【福祉用具貸与】<原則>

1.末期がん

2.関節リウマチ

3.筋萎縮性側索硬化症

4.後縦靱帯骨化症

5.骨折を伴う骨粗鬆症

6.初老期における認知症

7.進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

8.脊髄小脳変性症

9.脊柱管狭窄症

10.早老症

11.多系統萎縮症

12.糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

13.脳血管疾患

14.閉塞性動脈硬化症

15.慢性閉塞性肺疾患

16.変形性関節症(両側の膝関節又は股関節に著しい変形を伴う)

在宅で介護するケースでは、以下のような介護サービスが利用できます。

自治体によっては介護に関する支援を受けることができる

要介護者に介護サービスを提供する公的介護保険とは別に、介護をしている家族に対して各市町村で「家族介護支援事業」と呼ばれる支援が実施されているケースがあります。

介護をしている家族が対象であり、介護サービスではカバーできない部分まで補足する形で支援を受けられる点が大きな特徴です。

自治体によってサポート内容は異なりますが、いくつかの自治体で実施されている代表的な支援内容の一部をご紹介します。

家族介護慰労金

家族介護慰労金は、重度の介護者の家族を対象にした支援制度です。所得が低い、可能な限り自力で介護をしたいなどの理由から介護保険サービスを利用せずに介護をしている家族に対して支給されます。

大阪市を例に取ると、介護保険の要介護4・5の要介護者を介護する家族などで、要介護者が1年間にわたって介護保険制度で提供されるサービスを利用していないなどの条件を満たした場合に年額10万円が支給されます。

寝たきり高齢者と家族への支援

自治体によっては、寝たきりになった要介護者とその家族への支援事業も展開されています。

理容・美容業者が訪問してくれる「理髪・美容サービス」や、寝具の洗濯や消毒・乾燥まで行ってくれる「寝具洗濯サービス」など、サービス内容は自治体によってさまざまです。

また、紙おむつが支給または現金の一部が助成されるなど、寝たきりの高齢者を介護する家族を支援する制度もあります。

ご自身が住んでいる地域で、介護している家族向けの支援があるのかを確認してみると、介護にかかる費用をよりイメージしやすくなるでしょう。

3

「家族のサポート」と「費用分担」が大切

費用負担に関しては、基本的に要介護になった本人とその配偶者の貯蓄から支払うことが前提になります。

しかし、本人や配偶者の貯蓄だけでは不足する場合、子どもなどの親族が支払うことになります。兄弟姉妹がいる場合は費用負担でもめないよう、以下のようなステップで家族間の話し合いを行いましょう。

1.親の資産額を把握する

2.介護の方針を決める

3.主な介護者を決める

4.不足する費用の分担を決める

5.資産の管理者を決める

6.施設に入居する際の保証人を決める

費用負担に関しては、要介護者の希望を確認したうえで、不足分を兄弟姉妹でいかに負担するかを事前に決めておきましょう。在宅介護で毎月10万円の費用が発生する一方で要介護者の年金が月5万円の場合、残りの5万円を兄弟2人で均等に負担するなど、具体的にイメージして負担額を決めます。

また、要介護者の要介護度によっては常に介護者が必要になるケースもあり、近くに住んで毎日介護をする必要性が生じるかもしれません、

兄弟姉妹がいれば「メインで介護をする人」「自治体やかかりつけ医、ケアマネージャーと連絡を取り合う人」といった役割分担を決めておくと、1人だけに負担が集中せずに済みます。

介護をすると利用できる控除も把握しておこう

親を介護することになると出費が増えることになりますが、一方で税金が控除されるケースもあります。

例えばその年の12月31日時点で以下の条件を満たしたうえで親を扶養に入れると、扶養控除が適用されます。

収入が一定の金額以下であること(給与収入のみは103万円以下。年金収入のみなら65歳未満は108万円以下、65歳以上なら158万円以下)

同一生計であること

控除される金額は、以下のとおりです。

また、介護にかかる費用は医療費控除の対象です。1月1日から12月31日までの1年間で、自分や同一生計の親族等に支払った医療費(生命保険の給付金や高額医療費の支給などで補填される金額は除く)が10万円を超えるときに、超えた分に課される所得税が控除されます。

介護でかかる費用を節約したり控除したりする制度や自治体の支援などについて詳しく知りたい方は、ファイナンシャルプランナー(FP)に相談してみましょう。

介護に必要な費用や利用できる制度を加味して、今のうちからどれくらいお金を貯めておけば良いのか、効率的に介護費用を積み立てるための資産形成の方法など、相談者の方の状況に合わせてアドバイスを受けられます。

将来のお金の悩み、

何でもマネプロに相談しよう

マネプロとは?

あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決する無料FP相談サービスです。