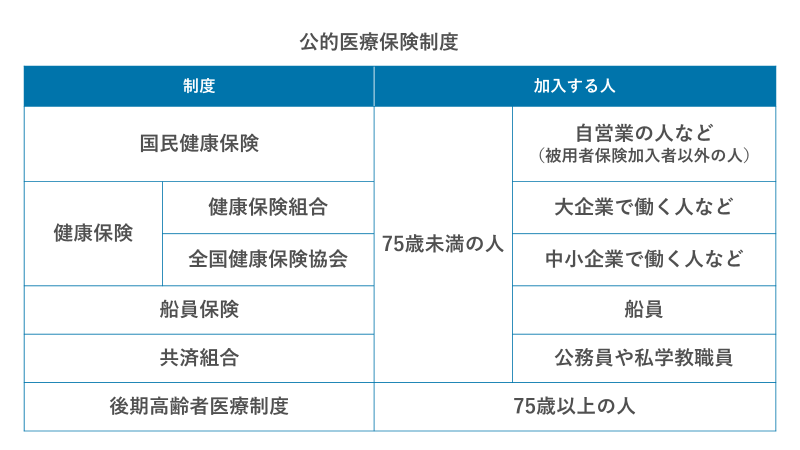

公的医療保険制度とは

一般に「医療保険」というと、病気・ケガによる医療費の支出に備えて加入する医療保険ですが、正確には公的な制度としての公的医療保険と民間の企業が提供している民間医療保険の2つに分けられます。

公的医療保険は、国民皆保険といわれるように、日本国民すべてに加入が義務付けられている保険で、加入者の職業や年齢によって加入する保険の種類が異なります。病気やケガをして治療を受けた際や、高額な医療費を支払う際、病気やケガで会社を休んだ際などに一定の要件を満たせば公的医療保険の対象となります。

公的医療保険制度とは

公的医療保険は、働き方や年齢により加入する保険の種類が異なります。それぞれ保障内容や保険料に違いがあるので、ご自身がどの保険に当てはまるのか、確認しておきましょう。

公的医療保険は、大きく分けて3つに分類され、自営業者などが加入する国民健康保険と会社員や公務員などが加入する健康保険、原則75歳以上の人が加入する後期高齢者医療制度があります。

国民健康保険

自営業者や農業を営む人、専業主婦、年金生活者、無職者など他の公的医療保険に加入していない人のための保険で、都道府県および区市町村が運営しています。保険料は居住地により異なり、各世帯の所得や人数によって決まります。

健康保険

企業に属している人が加入する保険で、中小企業が参加している「全国健康保険協会管掌健康保険」(協会健保あるいは協会けんぽ)と、大企業が独自に設立し、より手厚い福利厚生を行ったり独自の組合名で保険証の交付を行ったりする「組合管掌健康保険(組合健保)」があります。保険料は、被用者の4月から6月の給与の平均額(標準報酬月額)をもとに算出したものを、その年の9月から翌年8月まで、所属する事業主と被用者で折半する「労使折半」で支払います。

後期高齢者医療制度

後期高齢者医療制度とは、原則75歳以上のすべての人が加入する制度で、高齢者の医療費負担を軽減するために設けられた制度です。これにより、加入者が病気やケガで治療を受けた際の自己負担割合が1割になります。現役並所得者の場合は、自己負担割合が3割となりますが、被保険者本人と70歳以上の家族の方の収入合計額が基準額に満たない場合には、申請すると原則2割負担になります。

また、一定の障がいを持つ65歳以上の方も、本人の意思により、この制度に加入できます。

保険料は、都道府県単位で保険料率が決まっており、世帯主がまとめて支払う国民健康保険と異なり、加入者一人ひとりが支払います。

この他に、国家公務員や地方公務員、教職員、その扶養家族が加入する共済組合、船員として働く人が対象となる船員保険があります。

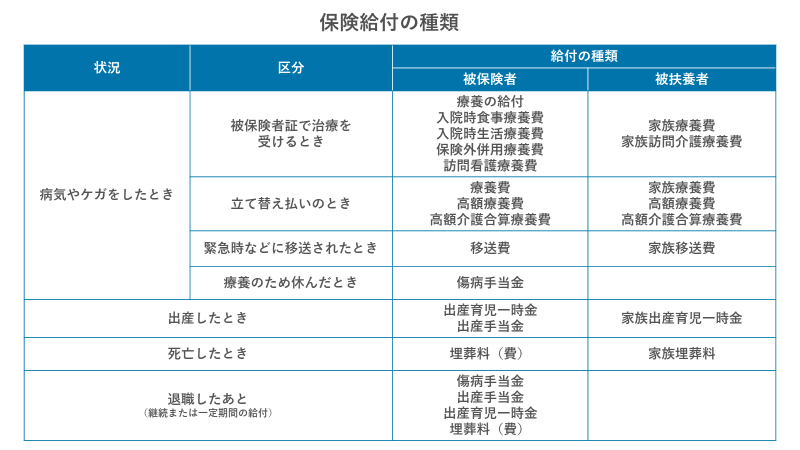

公的医療保険の給付内容

公的医療保険では、様々な給付があります。

以下では、公的医療保険制度で受けられる代表的な給付内容を紹介します。

療養の給付

後期高齢者医療制度とは、原則75歳以上のすべての人が加入する制度で、高齢者の医療費負担を軽減するために設けられた制度です。これにより、加入者が病気やケガで治療を受けた際の自己負担割合が1割になります。現役並所得者の場合は、自己負担割合が3割となりますが、被保険者本人と70歳以上の家族の方の収入合計額が基準額に満たない場合には、申請すると原則2割負担になります。

これに加え、自治体によっては、子どもの医療費の自己負担額の一部、あるいは全部を軽減する医療費の助成制度があります。

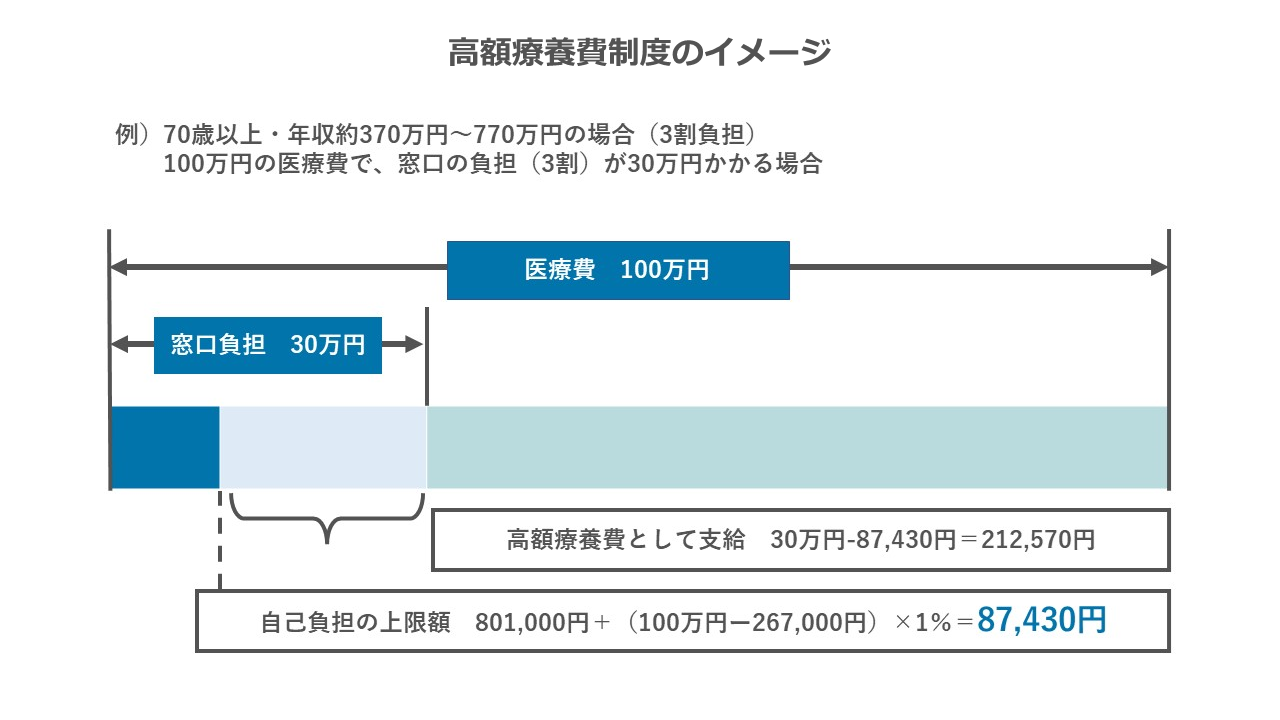

高額療養費制度

療養の給付により自己負担が軽減されたとしても、医療費が高額になることがあります。その際に利用できるのが、「高額療養費制度」です。

高額療養費制度は、医療費が1か月(歴月の1日から末尾まで)で一定上限額を超えた際に、超過分の金額を支給してくれる制度です。上限額は年齢や所得に応じて定められています。

例えば、年収約370万円~約770万円の区分の場合は、「80,100円+(総医療費-267,000円)×1%」が自己負担限度額となります。

加入している公的医療保険が健保組合の場合、上記の自己負担割合よりも、さらに低い上限額を設けている場合があります。

出産育児一時金

加入者が出産したときに、出産費用として、子ども一人につき、原則42万円の一時金を受け取ることができるのが「出産育児一時金」です。出産育児一時金は分娩機関へ直接支払われるため、出産費用のうち、原則42万円分については退院時の支払いが不要です。

なお、妊娠12週以上であれは、死産・流産の場合にも支給されます。

※以下の場合は、408,000円の支給です。

・産科医療補償制度に加入していない医療機関などでの出産

・妊娠22週未満の出産、死産等

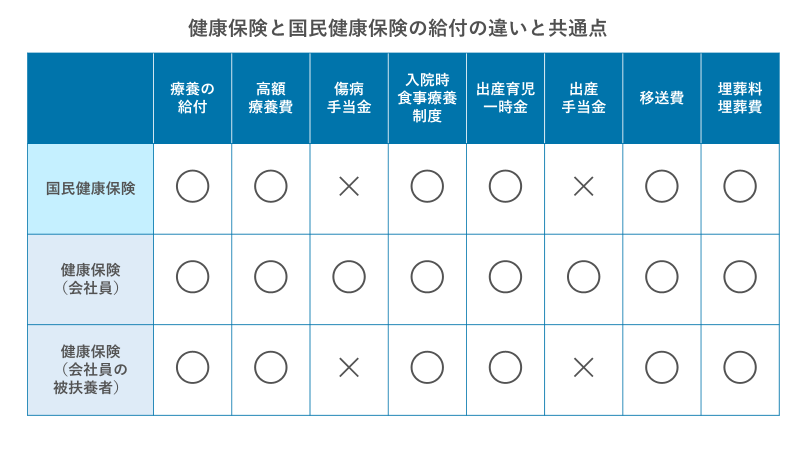

国民健康保険と健康保険の違い

出産した際に支給される「出産手当金」や病気やケガで働けなくなった際に支給される「傷病手当金」が、会社員などが加入する健康保険にはある一方で、自営業者などが加入する国民健康保険にはありません。このように、国民健康保険は健康保険に比べ保障が手薄くなっているため不足分を民間の医療保険等でカバーすると良いでしょう。特に会社員や公務員などから自営業になる場合は、注意が必要です。