個人年金保険とは

個人年金保険は将来のための資金を計画的に準備するため、保険料を払い込み、契約時に決めた年齢に達したら保険料に応じた年金を受け取れるのが特徴です。

公的年金などだけでは老後の生活資金が不足してしまいそうな場合、個人年金保険で補てんすることが出来ます。そのため。個人年金保険の加入を検討する場合は、公的年金保険の仕組みを理解するようにしましょう。

個人年金保険は将来のための資金を計画的に準備するため、保険料を払い込み、契約時に決めた年齢に達したら保険料に応じた年金を受け取れるのが特徴です。

公的年金などだけでは老後の生活資金が不足してしまいそうな場合、個人年金保険で補てんすることが出来ます。そのため。個人年金保険の加入を検討する場合は、公的年金保険の仕組みを理解するようにしましょう。

年金とは、保険料を支払ってきた人が一定の要件を満たした際に毎年お金を受け取ることができる仕組みのことをいいます。年金と聞くと、「老後に受け取るお金」と考える人が多いものの、病気やケガが原因で障害状態に陥った場合に支給される年金や、被保険者が死亡すると遺族に支給される年金などもあります。

年金は、公的年金・企業年金・個人年金の3つに分けることができます。年金の運営・管理を誰が担っているかという点に着目しながら読み進めてみましょう。

| 公的年金 | ・国民年金

・厚生年金 ・障害年金 ・遺族年金 |

|

| 私的年金 | 企業年金 | ・確定給付企業年金

・確定拠出年金 ・厚生年金基金 |

| 個人年金 | ・国民年金基金

・個人型確定拠出年金(iDeCo) ・財形年金 ・金融商品、保険商品 |

|

国から支払われる年金を公的年金といい、国民年金や厚生年金がこれに該当します。公的年金は強制加入で、老後に受け取る老齢年金の他にも、障害年金や遺族年金などがあります。

企業年金は、企業が生命保険会社などに運営を委託している年金です。企業型の確定拠出年金などを指します。企業が従業員の福利厚生の一環として設けているものであり、企業によっては企業年金がないこともあります。

公的年金や企業年金だけでは将来が不安という人は、自分自身の意志で年金に加入可能です。生命保険会社が販売する個人年金保険は、個人年金に分類されます。

年齢を重ねるにつれて老後の不安を抱く人は多く、早めに老後資金の準備を始めることは非常に重要です。先述の通り、年金には公的年金や企業年金があるものの、それだけでは不足が生じていると感じる人が増え、個人が自助努力の一環として老後資金を準備する際に活用される保険が個人年金保険です。

個人年金保険とは、セカンドライフにおいて必要な資金を準備するために、個人が加入する年金保険のことをいいます。個人年金保険は、公的年金や企業年金の上乗せと位置づけられることが多く、計画的に老後資金を準備できる点に定評があります。

個人年金保険の契約者は、毎月(毎年)一定額の保険料を契約時に決めた年齢まで払い込み、年金の受け取り開始時期を迎えると、その後は一定期間もしくは終身にわたってお金を受け取ることが可能です。

生命保険文化センターの調査によると、2021年の個人年金保険の加入率は、JAや共済などを含む全生保※で24.3%と、2015年以降は増加傾向です。また、世帯加入率では、「30~34歳」の層が2018年の前回調査よりも5.8%増加しています。

※全生保は民保(かんぽ生命を含む)、簡保、JA、こくみん共済 coop の計

このことから、比較的若い年齢であっても、老後への不安から個人年金保険を活用してセカンドライフに必要な資金の準備を始める人が増えていることがわかります。

保険会社から個人年金保険が販売されていますが、個人年金保険にはさまざまな種類があります。ここでは、受け取り期間・運用方法・保証期間の有無の3つの観点から、個人年金保険の種類を解説します。

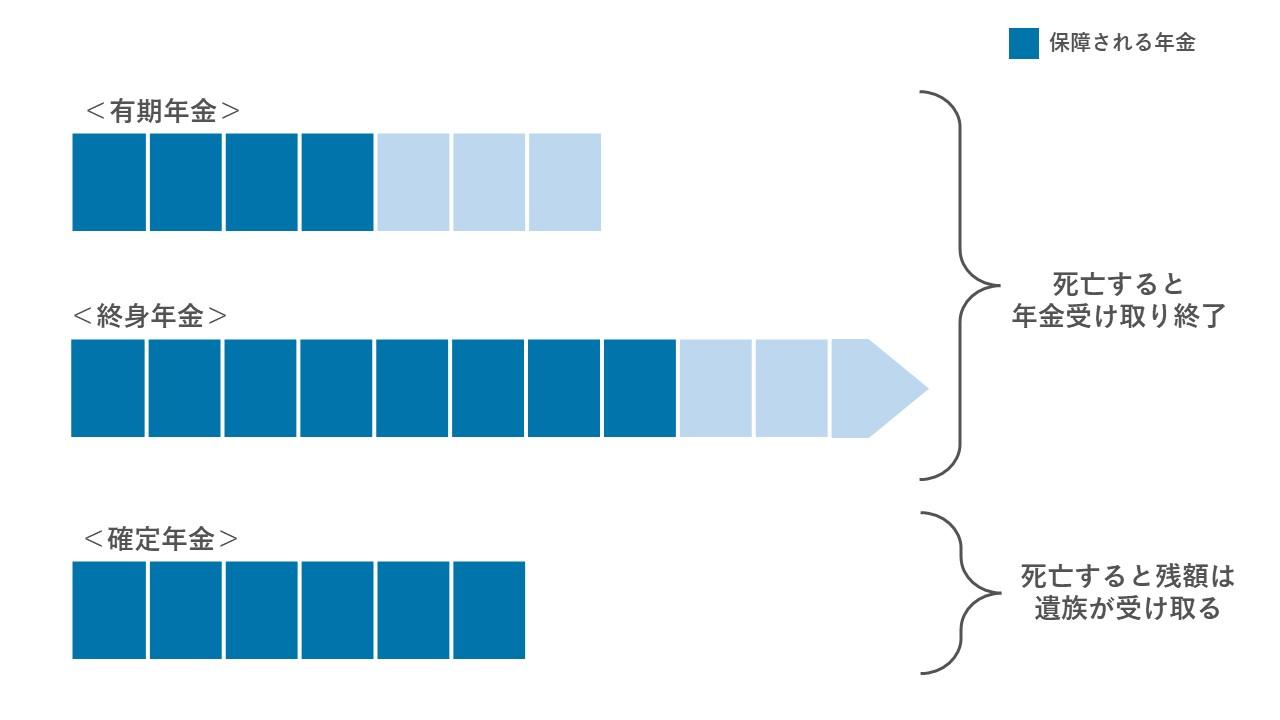

年金の受け取り期間により、個人年金保険は「有期年金」「終身年金」「確定年金」の3種類に分けることができます。

「有期」という単語から想像できるように、有期年金は契約時に定めた期間に限って年金を受け取ることができます。10年~15年間を受け取り期間に設定することが一般的ですが、被保険者が亡くなると年金を受け取ることができなくなる点には注意が必要です。

契約時に定めた年齢から被保険者が亡くなるまで、年金を受け取ることができるタイプを終身年金といいます。年金の支給は、生存している限り生涯にわたるため、長生きすればするほど年金の総受け取り額は大きくなります。

なお、有期年金と終身年金については、死亡すると年金が受け取れないものの、保証期間付のものであれば、設定期間までは生死に関係なくもらうことができる点も覚えておきましょう。

確定年金は、有期年金と同様に10年や15年といった期間に限って年金を受け取ることができる保険です。有期年金との相違点は、有期年金は被保険者が死亡すると年金を受け取ることができなくなるのに対し、確定年金は被保険者の生死に関わらず決められた年数の年金を受け取ることができます。

例えば、年金の受給期間を10年と定めていたものの受給開始3年で被保険者が亡くなった場合、残存期間に相当する7年分の年金を遺族が受け取れます。

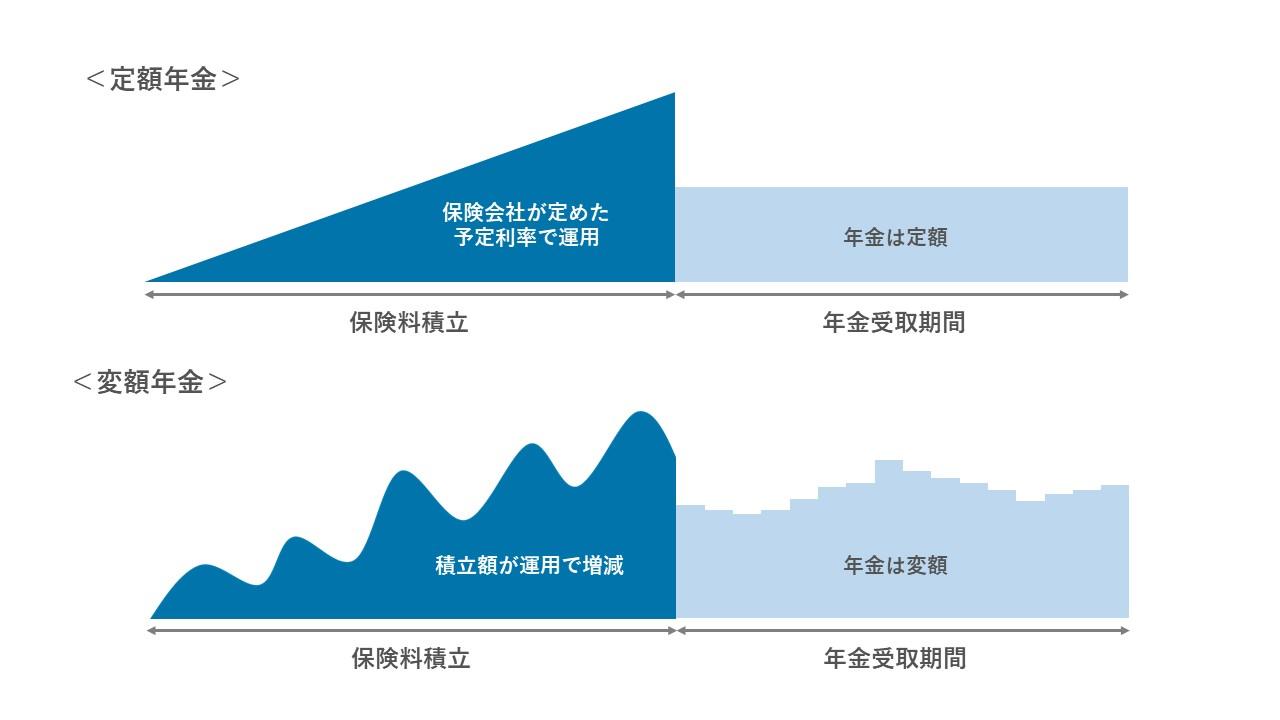

個人年金保険は運用方法によっても分類でき、「定額年金」と「変額年金」があります。

保険会社が定めた予定利率によって運用される年金が定額年金です。定額年金は、契約時に将来の年金受け取り額が決まるため、老後の資金計画を立てやすい点がメリットといえます。

ただし、契約する時期によっては予定利率が低く、高い利回りが期待できないことがある点を知っておきましょう。

一方の変額年金は、運用実績によって年金額が変動する特徴を持ち、運用が好調なら年金の受け取り総額が大きくなる可能性があります。しかし、運用が予想よりも不調な場合は年金の受け取り総額が払い込み保険料を下回るかもしれません。

変額年金は元本が保証されませんが、年金の受け取り総額に最低保証がある商品もあり、加入前に商品の運用方法を必ずチェックしましょう。

個人年金保険の概要を知ると、「個人年金保険に加入するメリットは何なのか」と疑問に思うかもしれません。個人年金保険に加入するメリットとして、以下の3点があります。

以下を参考にしながら、それぞれのメリットをしっかりと理解しましょう。

個人年金保険は、「30歳から65歳まで保険料として毎月2万円を積み立てて老後資金を準備する」「60歳から毎年60万円の年金を10年間受け取る」など、計画的に老後資金を貯められる点が大きなメリットです。

特に、子どもがいる世帯は、生活費や教育費といった目先の支出を優先することもあり、老後資金を本格的に準備できるのは、子供が独立してからという人もいるでしょう。

しかし、老後資金準備を後回しにすればするほど、老後資金を準備できる期間は短くなり、毎月積み立てるべき金額は大きくなります。

個人年金保険は、被保険者の年齢が若ければ若いほど返戻率が高くなるという点も考慮し、個人年金保険を活用して早めに老後資金の準備を始めると良いでしょう。

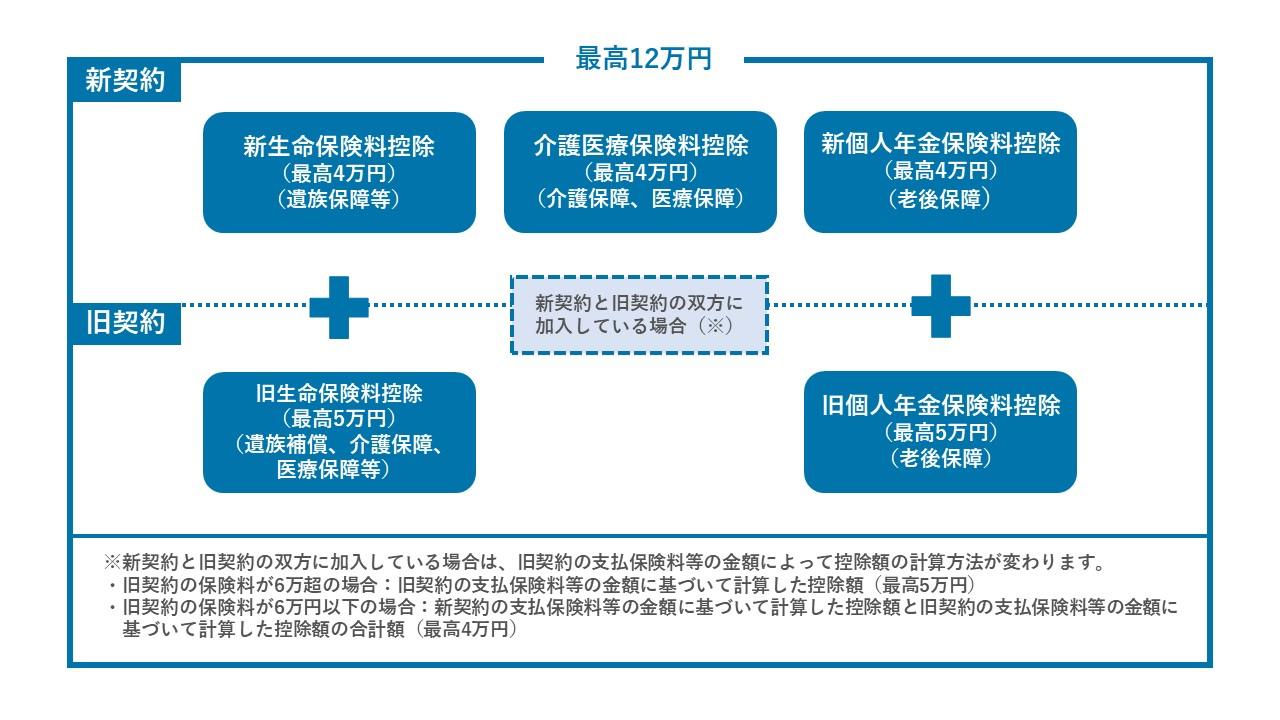

保険に加入している人であれば、一度は生命保険料控除という言葉を耳にしたことがあるのではないでしょうか。生命保険料控除とは、毎年1月1日から12月31日までの1年間に支払った保険料に応じて所得税や住民税の負担が軽くなる制度です。

生命保険料控除には3種類があり、個人年金保険に加入している人は個人年金保険料控除の対象です。セカンドライフ資金を計画的に貯めつつ、国の制度である所得控除を利用できる点は、個人年金保険ならではのメリットといえます。

ただし、個人年金保険に加入すれば無条件で生命保険料控除を利用できるというわけではなく、年金の受け取り開始年齢が60歳以降で、年金の受け取り期間が10年以上あるといった諸条件を満たす必要がある点には注意が必要です。

保険期間が満了するまで保険料を支払うことが一般的ですが、保険料の払い込み期間を短くすることでより返戻率を高くすることができます。資金に余裕がある場合は、短期間で保険料の払い込みが終わるプランを組んでみるのも良いでしょう。

老後資金を計画的に準備できるなど、個人年金保険に加入するメリットが複数ある一方で、デメリットもあります。特に、インフレに対応できないことが多い点は加入前に確認しておく必要があります。

「こんなデメリットがあるなんて知らなかった」と加入後に後悔しないためにも、以下のデメリットは必ず確認しましょう。

市場全体の物価が継続して上昇し、お金の価値が下がることをインフレといいます。個人年金保険を含む貯蓄性保険は、契約時の予定利率によって受け取る年金総額が決まることがほとんどであり、加入後にインフレが進行したとしても受け取り総額は変わりません。

つまり、個人年金保険はインフレに対応できないことが多く,急激にインフレが進むと実質的な資産価値が目減りします。そのため、老後に必要な資金の全てを個人年金保険で準備するのではなく、他の金融商品と組み合わせるなど資産の配分を工夫することが大切です。

なお、全ての個人年金保険がインフレに対応できないわけではなく、変額個人年金保険は保険料の運用実績次第で、将来のインフレに対応できることがある点を知っておきましょう。

個人年金保険から受け取った年金に課税されるケースがある点もデメリットの1つです。例えば、契約者と被保険者が同じケースであれば、毎年受け取る年金は雑所得として所得税の対象です。また、年金ではなく一括受け取りは一時所得として所得税が課税されます。

ただし、全てのケースで年金に課税されるわけではなく、受け取り金額と既払込保険料の金額によって異なるため、詳細は国税庁のホームページや最寄りの税務署等で確認しましょう。

60歳や65歳といった年齢までの積み立てを前提としている個人年金保険は、貯蓄性が高く、解約時は解約返戻金を受け取ることができます。しかし、加入後早期の解約は元本割れを起こし、解約返戻金が既払込保険料を下回ることも珍しくありません。

早期解約の原因はさまざまですが、「急にまとまったお金が必要になった」、「毎月の保険料負担が重い」といった理由から早期解約する人が少なくありません。個人年金保険に加入する際には、ある程度のお金を手元に残した上で加入し、無理なく支払うことができる保険料かどうか事前に必ず確認することで早期解約を避けることができます。

個人年金保険に加入するメリットとデメリットを知ると、「どのような人が個人年金保険に加入すべきなのだろうか」という疑問を抱く人もいるでしょう。続いては、個人年金保険に加入すべき人の特徴について解説します。

財布にお金が入っているとつい使ってしまう、という人もいるのではないでしょうか。浪費癖があると、なかなかお金を貯めることができないままセカンドライフを迎えてしまうかもしれません。

そのため、浪費癖がある人は、毎月(毎年)保険料として一定額を積み立てることができる個人年金保険に加入すべきといえます。

また、使途不明金が多いなど、支出をきちんと管理していない人も、個人年金保険を活用して老後資金準備をすると良いでしょう

十分な貯蓄がない人も、個人年金保険に加入すべきといえます。貯蓄が少ないと、目先の支出ばかりが気になって老後資金準備が後回しになることが多く、適切な時期までに必要なお金が準備できないといった事態が考えられます。

個人年金保険の場合、保険料として支払ったお金は保険会社で運用され、簡単に引き出すことができない点がいわば強制力です。毎月積み立てるお金は少額だとしても、老後を迎えるまでにコツコツと積み立てるとやがて大きな金額になります。

貯蓄が少ない人は、まずは個人年金保険を活用して老後資金を準備する仕組みを作ると良いでしょう。

先述の通り、個人年金保険に支払う保険料は、個人年金保険料控除の対象です。生命保険料控除を利用して所得税や住民税の負担を軽くしたい人は、個人年金保険を活用して老後資金準備を始めると良いでしょう。

なお、生命保険料控除には、他にも一般生命保険料控除と介護保険料控除があります。この2つの控除枠は満額利用しているものの、個人年金保険料控除は全く活用できていないという人も多いです。該当する人は、積極的に検討してみましょう。

個人年金保険に加入したいけれど、どの商品を選べば良いのかわからないと悩む人もいるのではないでしょうか。個人年金保険は、いくつかの保険会社が取り扱っており、商品ごとに返戻率など詳細が異なります。

個人年金保険を検討する際は、以下のポイントを参考にしてください。

個人年金保険は貯蓄性の高い保険商品です。つまり、返戻率が非常に重要といえるでしょう。返戻率とは、払い込み保険料の総額に対して、受け取る年金の総額の割合をいい、返戻率を確認することで、いかに効率良く老後資金を貯められるのかを知ることができます。

個人年金保険は、長ければ数十年にわたって長期間加入する保険であり、できるだけ返戻率が高い商品を選ぶと良いでしょう。

セカンドライフに向けた資金を個人年金保険で準備するにあたり、「毎月いくら積み立てるか」という観点から、適切なプランを設計することも可能です。目標とする老後資金から逆算して保険料を決定することで、確実に老後資金を準備できます。

ただし、このときに個人年金保険料が過度な負担になっていないかチェックする必要があります。保険料が高額で支払えずに短期で解約した場合は元本割れを起こすことが多く、無理なく継続できる保険料かどうか確認すると良いでしょう。

保険料を支払う頻度も、個人年金保険を検討する上で大切なポイントの1つです。一般的に、毎月1回支払う「月払い」を選択する人が多いものの、資金に余裕がある人などは保険料をまとめて支払うことも可能です。

月払いは毎月保険料を支払います。毎月決まった金額が保険料として支払われるため、家計が管理しやすいという点が特徴です。

12ヶ月分の保険料を、年に1度まとめて支払う方法を年払いといいます。年払いを選択すると、保険料の月額を12ヶ月かけて支払うよりもわずかに割引があることが多く、保険料負担を少しでも小さくしたい人は年払いを選択することも一案です。

個人年金保険料として支払うべき金額の総額を、契約と同時に一括で支払える場合もあります。まとまった余裕資金があれば、全期前納を検討すると良いでしょう。なお、全期前納を選択した場合でも、個人年金保険料控除は毎年利用できます。

一時払いは、全期前納と同様に、契約時に全保険期間の保険料をまとめて払います。全期前納は、保険料をいわば保険会社に「預けている」のに対し、一時払いは「一括で支払う」点が相違点です。

そのため、一時払いの場合、生命保険料控除は保険料を支払った年のみしか利用できないという点には注意が必要です。

個人年金保険から支払われる年金を何歳から受け取るか、いわゆる受給開始年齢は非常に重要です。一般的な退職年齢といわれる60歳や65歳から個人年金を受け取る人もいれば、再就職やパート勤務などを想定し、個人年金の受け取りを70歳以降に設定する人もいます。

老齢基礎年金や老齢厚生年金といった公的年金の受給開始年齢も加味しながら、いつから個人年金を受け取り始めるか事前に決めておきましょう。

有期型の個人年金保険の場合、受給期間は10年や15年に設定することが多いです。長めに設定するほど個人年金を受け取る期間は長くなりますが、その分保険料の負担も増えるため注意が必要です。

年金としていくら受け取るか、という点から個人年金保険を設計することができ、個人年金保険に加入する際の大きなポイントです。老後に必要とされるお金は決して少額ではないものの、必要額は人それぞれ異なります。

また、公的年金が受給できるほか、場合によっては退職金を受け取ることができるケースもあり、老後資金の全てを個人年金保険で準備する必要性は低いといえるでしょう。年金年額の設定額次第で、毎月の保険料が大きく左右されるといっても過言ではなく、適切な金額を設定できるよう、公的年金や退職金の詳細を予め確認しておくと安心です。

入院・手術に備えることができる医療保険や、死亡時に備える死亡保険に加入するタイミングは、リスクの度合いや家族状況に応じて異なります。しかし、いずれは多くの人が老後を迎え、長生きもリスクの1つと考えると、老後資金対策は早めに始めることが非常に重要です。

ここでは、個人年金保険に加入すべき主なタイミングを6つご紹介します。ご自身のライフプランなどを考えながら確認しましょう。

学生生活を終えて、就職したときや親元から独立したときは、個人年金保険に加入すべきタイミングの1つです。社会人として、さまざまなリスクに備えて保険に加入する人も多く、就職と同時に老後資金準備をスタートさせると良いでしょう。

また、早くから個人年金保険に加入すると返戻率も高く、より少ない保険料でまとまった老後資金を準備できます。

結婚は大きなライフイベントの1つであり、このタイミングで医療保険など各種保険に加入する人も多いです。死亡リスクや入院・手術のリスクと併せて、長生きすることのリスクにもきちんと備える必要があり、結婚したタイミングで夫婦それぞれが個人年金保険に加入すると安心です。

子供が生まれると教育費や生活費がかさみ、老後資金に充当できるお金が十分ではないことも想定されます。また、子供の独立や就職を迎えてからでは、定年や退職までの期間が短ければ数年しかないケースも考えられ、老後資金を満足に準備できないままセカンドライフを迎えてしまうかもしれません。

老後資金を確実に準備するためにも、教育資金の積み立てと並行して老後資金の積み立てをスタートするなど、子どもが生まれたタイミングで個人年金保険に加入することも一案です。

毎月の給与水準が上がると、余剰資金が増えて老後資金に回す余裕が生まれることが多いため、昇進・昇格で給与がアップしたときは、個人年金保険を始める絶好の機会です。

ただし、無理して多額のお金を個人年金保険に支払い、毎月の収支が赤字になるといった事態は避け、家計のバランスをしっかりと考慮する必要があります。

ふと、「老後は大丈夫だろうか」、「将来が不安だ」などと、今後の生活に不安を抱いたタイミングも、個人年金保険に加入すべきタイミングの1つといえます。

なお、老後資金は多くの人が将来必要になるお金です。投資信託や株などを利用して全ての老後資金を準備しようとするのではなく、老後資金の一部は受け取り金額が確定している個人年金保険を利用するなど工夫すると良いでしょう。

個人年金保険を活用することで、老後資金を計画的に準備できます。商品によって利率や受給期間が異なるため、加入前に詳細を確認することが大切です。

また、マネプロでは、お客様のニーズや将来のライフプランに基づいて、最適な個人年金保険をご提案しています。

本記事の内容を参考にしながら、個人年金保険への加入を検討してみてはいかがでしょうか。