1

家の購入価格の相場を知ろう

住宅を購入する際にかかるお金の大半は、購入する土地や建物の価値によって大きく変わります。数千万円にもなる住宅購入費用は住宅ローンを組むのが一般的ですが、住宅ローンを組むにあたっても頭金が必要になるケースもあります。

住宅の価格はマンションや戸建てなどの種類によって大きく異なる

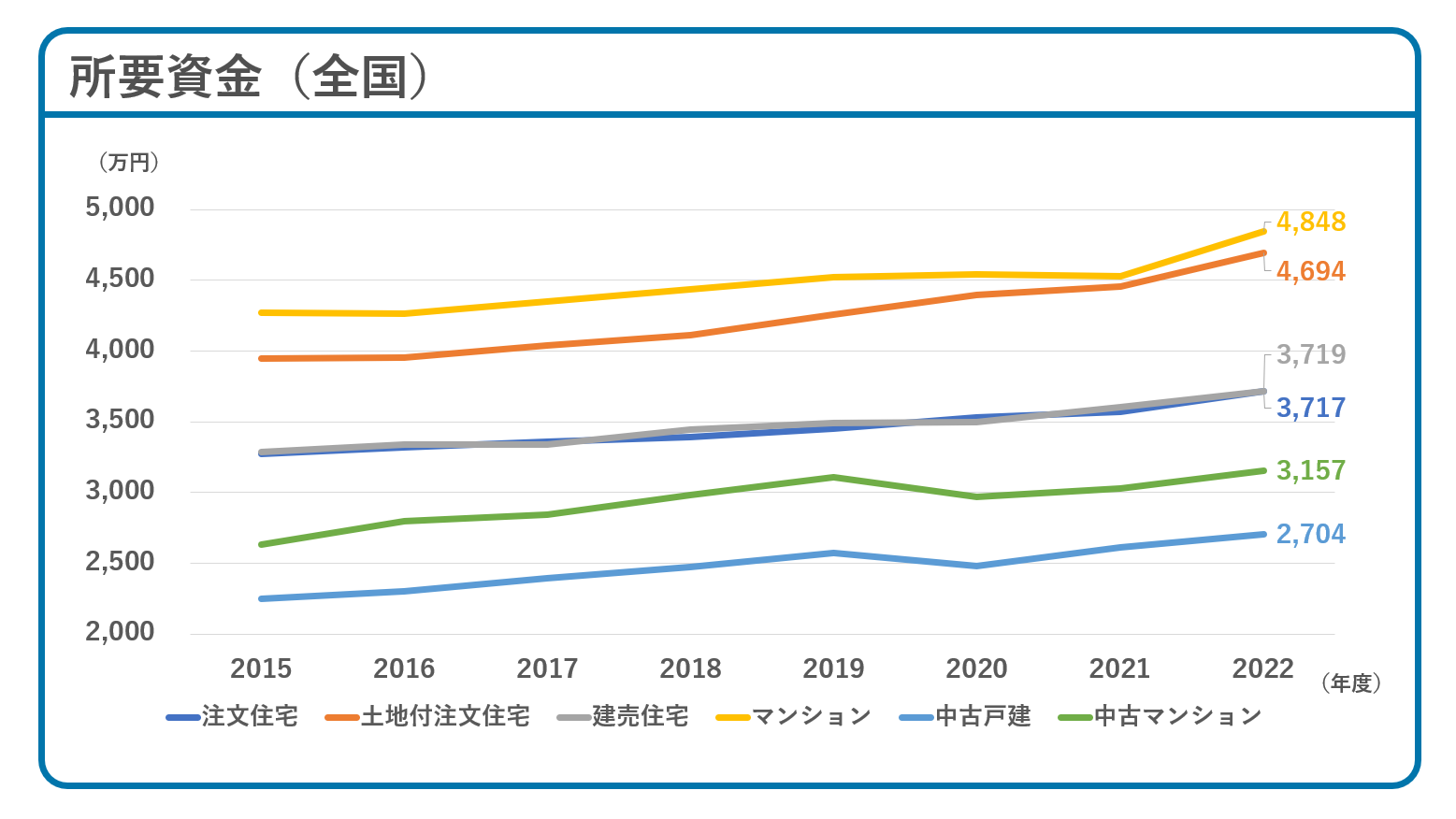

住宅金融支援機構「2022年度 フラット35利用者調査」によれば、住宅購入にかかる所要資金は融資区分(建物の種類)に応じて以下のとおりです。

【融資区分別の所要資金の推移(2022年度)】

所要資金について2022年度は全ての融資区分で前年度から上昇したことが分かります。この傾向は2012年から継続しており、どの融資区分でも10年以上にわたって所要資金が右肩上がりで高くなっている傾向にあります。

【過去の融資区分別の所要資金の推移】

※所要資金は、注文住宅は予定建設費と土地取得費の合計額。新築住宅及び中古住宅の購入については購入価格のことを指す。

どのスタイルの住宅を選ぶにしても、数千万円単位の住宅を購入するために住宅ローンを組む人がほとんどでしょう。

ただし、住宅ローンを組むといっても頭金などの初期費用はローンを組む段階で手元になければならず、それまでの貯蓄で賄う必要があります。

住宅を購入する際の頭金の金額は物件価格の20%が目安

近年は頭金を用意することなく住宅ローンを組む「フルローン」も登場しており、実際に利用を考える方も少なくありません。ただ、頭金を用意することで借り入れ金額を減らし、返済総額を抑えられるメリットがあります。

住宅ローンの頭金は、購入する住宅の代金の一部として最初に支払う費用のことです。頭金以外の金額は住宅ローンに組み入れられ、元金に利息を足した金額を毎月返済することになります。

一般的には頭金の目安は「物件購入価格の20%」といわれますが、必ずしもその比率に合わせる必要はありません。家計と照らし合わせ、無理のない範囲で可能ならより多くの頭金を用意しても良いでしょう。

国土交通省の「令和4年度 住宅市場動向調査」によれば、建物の種類別の自己資金(頭金)の額と自己資金比率は以下のとおりです。

建物の種類によって頭金の金額や自己資金比率は異なりますが、おおむね1,500万円~2,300万円程度の頭金を揃えていることが分かりました。

ただ、上記の金額はあくまでも平均であり、必ず用意が必要なものではありません。実際の頭金の金額は世帯年収や家族のライフプランなどほかの支出も考慮し、慎重に決めることが大切です。

毎月の返済額は「返済比率30~40%」くらいが目安になる

頭金以外に銀行で住宅ローンを組んだお金に関しては、毎月返済を続けることになります。最長で35年間も返済が続くことになるため、「毎月いくらずつ返済するのがベストなのか」を考えることが大切です。

まず、住宅ローンは収入が得られる年齢までに返済を終えるのが理想です。年収に対する年間返済額の割合(返済比率)を一定以内に収めれば、安定して生活しながら住宅ローンを返済できます。

あくまでも目安ですが、返済比率は年収の30~40%が目安になります。返済比率は住宅ローン以外の借り入れも計算に入れるため、教育ローンやマイカーローンを利用する可能性があるなら住宅ローン単体では返済比率を25%以下に抑えておくと良いでしょう。

年収と返済比率から毎月の返済額をまとめたものが以下の表です。自身の家計から無理なく返済できる金額の返済比率をチェックし、それ以下の返済比率に抑えれば家計を圧迫することなく返済できるでしょう。

2

「追加コスト」と「維持費・メンテナンス費用」

住宅を所有するのにかかる費用として、住宅ローンを組むとしても頭金が必要です。それ以外にも、追加コストとして不動産税や保険といった費用や、住宅のメンテナンス費用などの維持費用も必要です。

追加でかかるコストは選ぶ金融機関によっても異なる

住宅ローンを組む場合、まず必要になるのが金融機関に支払う「融資手数料」です。保証会社への事務手数料として数万円の定額制になっているケースのほかに「融資額×2%」といった定率制が採用されていることもあります。

また、銀行によっては「ローン保証料」という費用がかかることもあります。保証料が金利に上乗せされるタイプや、住宅ローンの残高に応じて定額が発生するタイプなどローンごとにさまざまです。

住宅ローンの費用として「団体信用生命保険」の費用を求められるケースもあります。

契約者が万が一死亡した場合などで、保険金でローンが完済される保険に加入するための費用です。通常は保険料が金利に含まれるので追加負担がありませんが、がんなど特定疾病に対応した疾病補償特約を付ける場合は金利に0.2%程度が上乗せされる可能性もあります。

また、税金関係で費用が発生するのは「印紙税」「登記費用」などです。土地や建物を売買する売買契約書、注文住宅を建てるときの建設工事請負契約書、住宅ローンを借りるときの金銭消費貸借契約書を取り交わす際、それぞれに印紙税がかかります。

印紙税の税額は以下のとおりです。

住宅を購入するときは、所有権の登記、住宅ローンを借りる際には抵当権の設定登記などが必要で、これらの登記をするには「登録免許税」と呼ばれる税金の納税が必要です。

住宅のメンテナンス費用は工事の内容によって100万円以上かかることもある

せっかく購入した住宅はできるだけ長持ちさせたいもの。住宅を長持ちさせるなら、適したタイミングでメンテナンスが必要です。

住宅を購入してからメンテナンスが必要になるタイミングは、一般的に10年ごとに訪れます。

ここでは、住宅産業協議会が公表している「住まいと設備のメンテナンススケジュールガイド(住まいのメンテナンス)」から、メンテナンス費用の一例をご紹介します。

【築年数ごとのメンテナンス箇所と費用の目安】

※20年目は10年目の補修内容も再度必要なケースがある

3

将来の売却に備える

マンションや持ち家を購入して住む場合、将来的に建物の価値がどれくらい下がるのかを知っておくことも大切です。

基本的に、購入から数十年後の資産価値の残り方は一戸建てのほうが有利とされています。建物の価値が減少しても、価値が変動しない土地を所有しているためです。

建物の価値は住み始めた瞬間から減少をはじめ、20年を経過すると価値がなくなると言われることが一般的です。土地2,500万円、建物2,000万円で購入した一戸建てであっても、20年後には土地の価値しか残らないということになります。

マンションに至っては一戸あたりに占める土地の価格の割合が低いため、年を経るごとに減少していく建物部分の価値の割合が大きいです。

よって、資産価値を少しでも多く残して将来に売却することを考えるなら、一戸建てのほうが有利といえます。

将来的に住宅を売却する際は売却方法やタイミングを吟味する

将来的に住宅を売却する意思がある場合、少しでも高く売却するためのポイントを知っておきましょう。

まず、住宅の売却のための3つの方法の特徴を押さえておくことが重要です。

また、住宅の売却でもっとも有利なタイミングは、一般的に不動産市場が繁忙期である1~3月です。例えば仲介で売却するには3~6ヶ月がかかるといわれており、逆算して前年の10月くらいから不動産会社を探すことになります。

住宅の購入は「出産」「老後資金」と比較して、短期間で高額の資金が必要です。住宅ローンの頭金はもちろん、税金や住宅のメンテナンス費用まで見据えて、早いうちから資金準備を開始しましょう。

住宅を購入するのにいくらのお金が必要か、どのような準備をすれば良いのか迷ったときは、ファイナンシャルプランナー(FP)にご相談ください。

お金の専門家であるFPが、貯めるべき頭金の金額や住宅ローンの種類、ランニングコストまで家庭の状況に応じて個別具体的に診断いたします。

将来のお金の悩み、何でも

マネプロに相談しよう

マネプロとは?

特定の金融機関に偏らない立場で、幅広い選択肢からお客様に最適なものをご案内する“おかねのプロ“です