定期保険についての理解が深まり、具体的に加入を検討したいと考えている人もいるのではないでしょうか。ここでは定期保険を選ぶ際に重要視すべき、下記3つのポイントを解説します。自分に万が一のことが起こった際に、家族が困らないような保障を残せるよう、必ず確認してください。

以下を参考にしながら、それぞれのメリットをしっかりと理解しましょう。

1

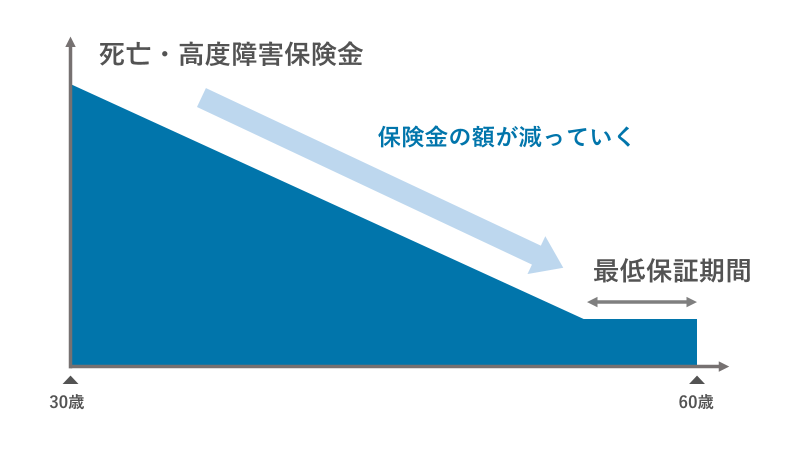

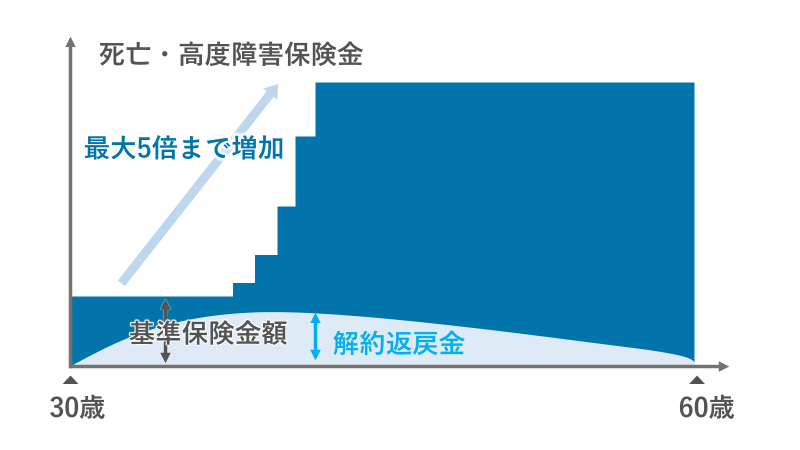

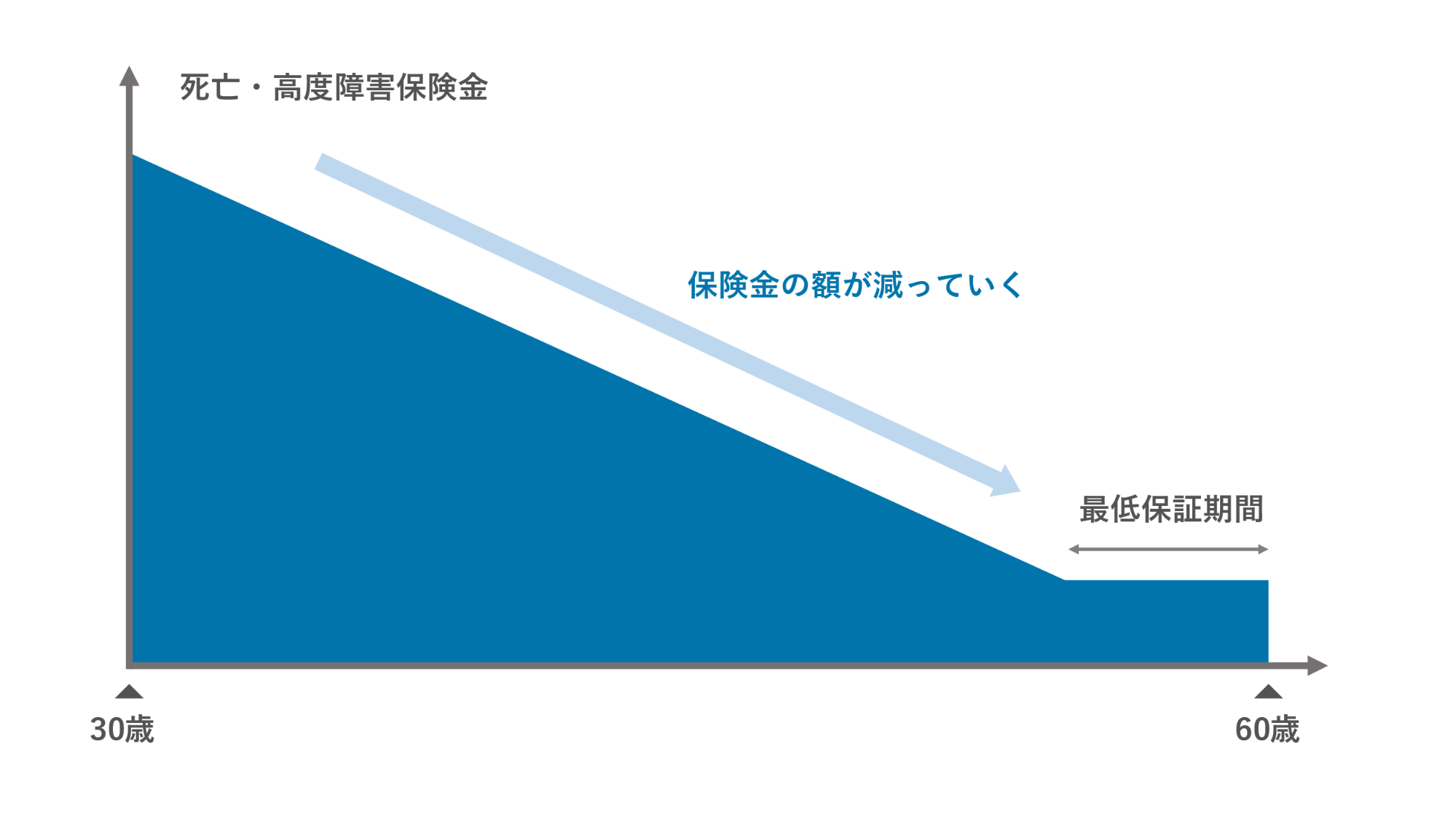

保障期間

定期保険を選ぶ際にまず確認しておくべきなのは、保障が必要な期間です。定期保険の保険期間は更新型と全期型の2種類から選べるため、どちらのタイプが自分のニーズに合っているかをチェックします。10年間・15年間などある程度の年数で保障内容を見直したい場合は「更新型」、子どもが独立するまでや定年となる60歳までというように、年齢で満了日を設定したい場合は「全期型」が適しています。今後のライフイベントを考えて、保証期間を設定するようにしましょう。

2

必要な保障金額

次は、必要な保障金額を調べます。保障金額は人それぞれ異なり、家族構成・収入額・貯蓄額によって目安の金額が決まります。必要保障額を算出する方法としてよく使われるのが、「必要保障額積み上げ方式」です。遺族の生活費や子どもの教育資金など必要資金の総額から、遺族年金や貯蓄といった収入を差し引いて、算出された不足分が必要保障額となります。ここでは公益財団法人「一般生命保険文化センター」にて掲載されている「必要保障額積み上げ方式」の算出手順を紹介するので、ぜひ参考に計算してみてください。

また、マネプロでは、ライフプランシミュレーターを使った必要保障金額の算出を無料で行っておりますので、気になる方はお気軽にご相談ください。

ステップ1:末子独立までの遺族の生活費の計算

現在使用している生活費をもとに、末子独立までに必要となる遺族の生活費を算出します。なお末子が独立するまでの生活費は、現在の70%程度が目安といわれています。

計算式

現在の年間生活費×70%×(末子の独立時年齢−末子の現在年齢)

ステップ2:末子独立後の配偶者の生活費の計算

末子が独立した後、配偶者が平均余命まで生活するために必要なお金を計算しましょう。なお配偶者の生活費は、現在の50%を目安とします。ちなみに、厚生労働省が公表している令和3年度簡易生命表によると、平均余命は男性が81.47歳・女性は87.57歳とされています。

計算式

現在の年間生活費×50%×末子の独立時の配偶者の平均余命

ステップ3:別途必要資金の計算

子どもの教育資金や住居費用など、生活費とは別に必要な資金を計算します。なお子供の教育資金は、文部科学省が平成30年度に調査した「子供の学習費調査の結果」によると、幼稚園から高校までそれぞれ下記のとおりになります。

ステップ4:収入見込

遺族年金・死亡退職金・預貯金といった金融資産・生命保険の保険金などの収入が、どのくらいあるかの見積もりを出します。配偶者の労働で得られる金額も収入として計算しましょう。

ステップ5:必要保障額の算定

ステップ1〜4までの計算で得られた金額をもとに、生命保険で備えるべき必要保障額を算出します。

必要保障額の計算式

末子独立までの遺族の生活費+末子独立後の配偶者の生活費+別途必要資金−収入見込

3

保障内容

定期保険は、死亡・高度障害状態になった場合に保険金を受け取れるのが一般的ですが、保険会社によっては疾病やケガを保険金の支払対象としている商品もあります。定期保険で家族の生活費を残したいのか、病気やケガになった際の治療費を備えたいのかといったニーズに合わせて、保険を選ぶことが重要です。ただし病気やケガを支払対象としている保険商品は、死亡・高度障害とも連動しているものが多い傾向にあります。病気やケガを理由に保険金を受け取った場合は、死亡保障がなくなるため注意してください。