年金の繰り下げ受給ってお得?メリット・デメリットについて専門家が解説!

その他

その他

年金制度の改正を受け、令和4年4月1日から、年金繰り下げの上限年齢が70歳から75歳へと変更されました。加算率も42%から84%に倍増し、一見利便性が増したと思うかもしれません。

しかし、受取開始のタイミングを先延ばしにすると、生活が立ち行かなくなる恐れも。貯蓄や年金額、生活費などの事情で、年金の繰り下げが良いか悪いか変わるため、個別具体的な状況を踏まえた判断が必要です。

今回は繰り下げ受給のメリットやデメリット、向いている人と不向きな人を紹介します。「年金を繰り下げるべきか分からない」「タイミングはいつが良い?」と悩んでいる人はぜひご一読ください。

監修者

監修者全国に約900世帯、約1,300名のクライアントを抱えるファイナンシャルプランナー。

年間100世帯を超える個別相談を行いながら、「ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで人気講師を務める。

【保有資格】

・MDRT入賞7回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級 ・宅地建物取引士 ・貸金業務取扱主任者

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

目次

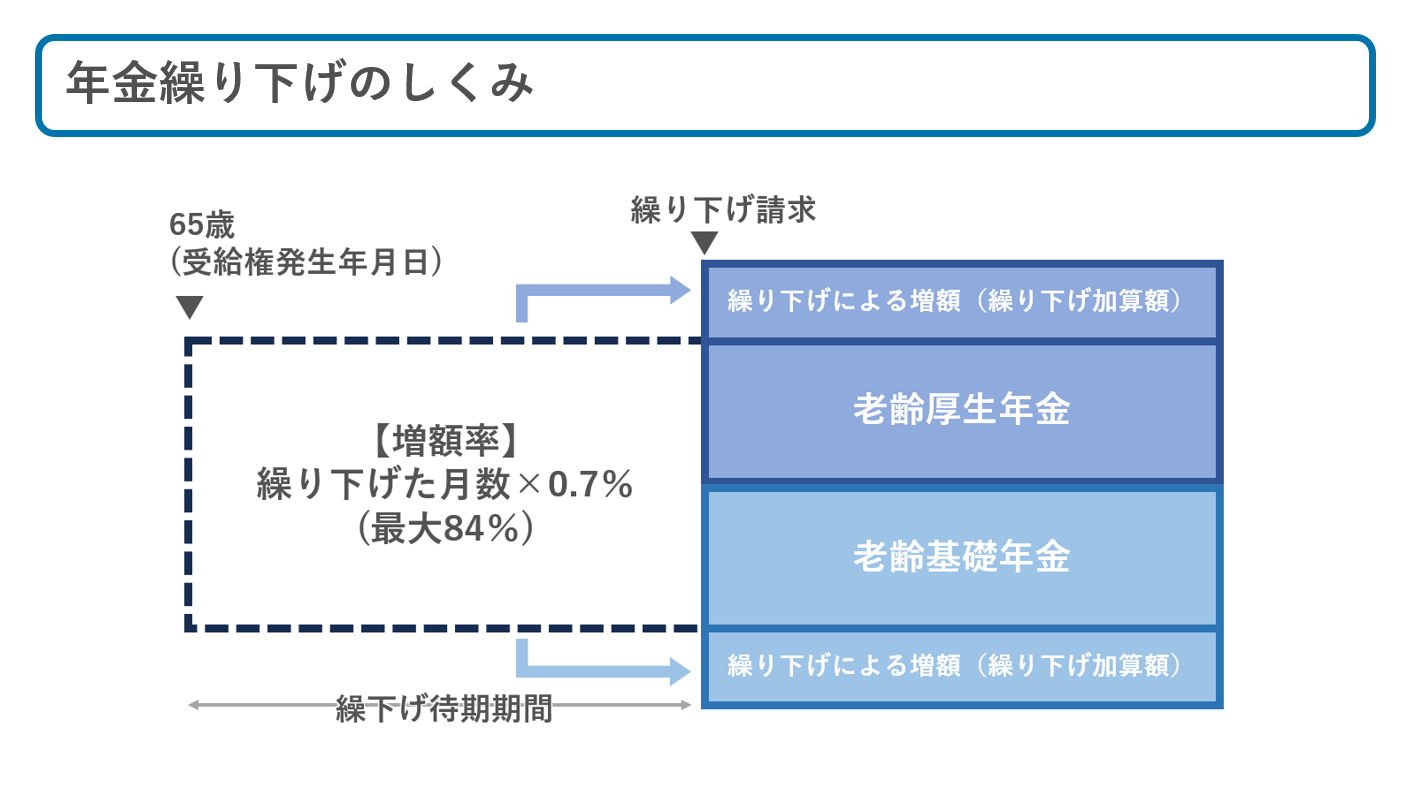

年金の繰り下げとは?仕組みや利用条件を解説

年金の繰り下げは受給時期を遅らせることで、年金額を割増する制度です。

66歳から75歳までの間なら受給時期を任意で決められ、1か月ごとに0.7%の加算率を乗じます。対象は老齢基礎年金と老齢厚生年金のみで、60代前半の特別支給の老齢厚生年金は繰り下げできません。

ここでは、繰り下げの対象となる年金の種類や申請条件について解説します。

年金の受け取るタイミングを遅らせることで受給額を増やす制度

老齢基礎年金や老齢厚生年金は65歳に到達後、受給できる公的年金です。

自らの判断で受給開始時期を遅らせることも可能で、66歳以後75歳までの任意のタイミングを選べます。

増額率の計算式は「0.7%×65歳に達した月から繰り下げ申し出日の前月までの月数」です。75歳上限まで引き延ばした場合、0.7%×12ヵ月×10年=84%となり、元の年金を1.84倍した金額を受け取れます。

繰り下げの対象は老齢基礎年金と老齢厚生年金

繰り下げの加算対象は、老齢基礎年金と老齢厚生年金のみです。老齢基礎年金と合わせて付加年金を受け取れる場合、付加年金も所定の加算率で増額されます。

同じ国民年金や厚生年金でも、障害給付や遺族給付、加給年金、振替加算は対象外です。生年月日等の条件を満たす者が60歳代前半で支給を受けられる特別支給の老齢厚生年金や、在職老齢年金で減額された厚生年金なども繰り下げ不可です。

年金の繰り下げを申請できる人

年金の繰り下げを申請できるのは、老齢基礎年金、老齢厚生年金の一方、または両方の支給条件を満たす人です。

老齢基礎年金や老齢厚生年金の受給権を有する者で、66歳に達する前に年金の請求をしていない場合、繰り下げを申請できます。

また、以下のいずれかに該当する者が所定の申し出を行ったときは、次に掲げる日に申し出があったとみなされます。

・75歳に達する前に他の年金給付の受給権者となった者

→他の年金の給付事由が生じた日

・75歳に達した日以後にある者

→75歳に達した日

つまり、75歳に達した後でも、老齢基礎年金や老齢厚生年金の支給を受けていない場合、過去にさかのぼって繰り下げ加算後の年金を受け取れます。ただし、昭和27年4月1日以前に生まれた人(もしくは平成29年3月31日以前に老齢年金の受給権利が発生した人)は、繰り下げの上限年齢が70歳までです。

また、66歳になる前に障害給付や遺族給付の受給権利がある場合、繰り下げできないことに注意が必要です。繰り下げ期間中に万一受給権者が死亡した場合、一定の範囲の遺族に遺族年金が支給されます。遺族給付は繰り下げ支給の対象ではないため、65歳時点の金額をベースに算出されます。

年金を繰り下げるメリット

年金の繰り下げは受給額を増やせるほか、ケースバイケースで柔軟に対応できる制度です。

法定期間内なら受け取るタイミングを自分で決められ、繰り上げとは異なり、基礎年金と厚生年金を同時に繰り延べるルールはありません。繰り下げの具体的なメリットを確認しましょう。

増額は一生涯継続する

繰り下げ受給による増額は一生涯継続します。1年間遅らせるだけでも、年間8.4%加算した年金を、生きている間ずっと受け取れます。

つまり長生きするほど受給額が増えるのです。超低金利時代と言われる今、銀行預金で同程度の利率を目指すのは容易ではありません。事前に明確な増加率を把握できるため、資金計画を立てやすいのも利点です。

受給開始時期に融通が利く

66~75歳の間であれば、自分で受け取り開始時期を設定できます。

「70歳になったら繰り下げ支給を申請するつもりだったが、気が変わったため68歳の今すぐに受け取りたい」というケースでも、手続きのタイミング次第で希望を叶えられます。繰り下げの待機期間中に取りやめて、すぐに年金を受け取ることも可能です。

増額分は反映されませんが、最大で過去5年分さかのぼって支給されます。病気の治療をはじめ、突発的な資金需要が生じたときにも扱いを変えられるのは利点です。

老齢基礎年金と老齢厚生年金を別々のタイミングで支給できる

繰り上げ受給では老齢基礎年金と老齢厚生年金を同時に申請する必要がありますが、繰り下げの場合は別々でも問題ありません。

将来のライフプランに応じて年金の受取時期や金額を調整できるのはメリットです。老後に十分な蓄えがあれば両方繰り下げて加算額を増やすのも一つの手です。

不安があるなら老齢基礎年金は65歳から受け取り、老齢厚生年金は70歳まで繰り延べるというように調整できるのは利点です。

年金を繰り下げるデメリット

繰り下げしても、必ずしも将来の年金受給額が増えるとは限りません。早期に死亡して総額の支給額が少なくなるケース、加給年金の受給権を失うケースがあるためです。一定以上の年金を受給すると所得税や住民税の課税対象です。年金繰り下げによるデメリットを具体的に解説します。

早く死亡すると受給額が減る

年金の繰り下げ支給は長生きするほどメリットがある制度ですが、早期に死亡すると受給額が減ってしまう可能性はあります。1回当たりの支給額は増えても、総額ベースでは及ばない場合があるためです。

老後の支出を把握し、何歳まで生きれば損益分岐年齢を超えるか知っておいたほうが良いでしょう。損益分岐年齢とは、原則の65歳から年金を受け取る場合を基準に、何歳まで繰り下げ後の年金を受け取ると支給総額が上回るか示した指標です。健康状態に不安を抱える人は早期死亡のリスクを踏まえて、繰り下げが本当に適した判断か、考える必要があるでしょう。

繰り下げ中に加給年金の権利を失う場合がある

加給年金は厚生年金に20年以上加入する被保険者が65歳に達した時点で、生計を維持する65歳未満の配偶者、または18歳未満の子供がいる場合に支給される家族手当のような年金です。

加給年金は配偶者が65歳に達すると支給が停止されます。繰り下げ期間中にこの条件を満たすと、本来なら受け取れるはずであった受給権を失ってしまうのです。加給年金の権利がなくなることで繰り下げによる加算額が実質相殺され、年金額が減る可能性があります。

また、加給年金は増額の対象ではありません。夫婦の年齢差が小さいと、繰り下げによって加給年金の対象から外れる可能性が高いので注意しましょう。

税金や社会保険料の負担が増える

65歳以上の場合、年金の受給額が年間158万円を超えると、所得税や住民税の課税対象となります。

所得の額に応じて税額が変動するため、繰り下げ支給によって加算される税金も増えます。健康保険料や介護保険料の扱いも同様です。税金や社会保険料の増加分を踏まえると、損益分岐年齢は控除後の手取り額で考える必要があるといえます。

年金の繰り下げが向いている人

年金の繰り下げによって受給総額や手取り額が増えるかはケースバイケースです。

恩恵を感じやすいのは年金以外の収入を得て65歳以降の生活を補える人、または受け取る年金の額が少ない人です。それぞれのケースでなぜ繰り下げがおすすめの方法なのか解説します。

65歳以降も働いて収入を得られる人

労働収入をはじめ、事業収入や企業年金、個人年金など何らかの方法で65歳以降の生活費を確保できるなら、支給開始時期を遅らせても不都合は生じにくいといえます。

平均寿命は年々延びつつあり、定年後も元気に働き続ける人が増えてきました。高年齢者雇用安定法の改正によって、令和3年4月1日から、70歳までの就業機会の確保が義務化されました。事業主は「70歳までの定年年齢の引き上げ」「定年制の廃止」「70歳までの継続雇用制度の導入」「継続的な業務委託契約の締結」「起業支援」のいずれかの措置が必要です。国を挙げて65歳以降の人が働きやすい精度の整備を進めており、年金を繰り下げても収入を得る場が多様化しています。

将来的には本来の年金の支給時期が65歳以降に延びる可能性も考えられますが、現行の制度では年金収入以外で収入を確保しやすい方向に動いています。

受け取る年金が少ない人

公的年金の加入期間が少なく元々の年金支給額が少ない人は、繰り下げ支給による増額を考慮しても、非課税の範囲内に収まる可能性が高いです。

たとえば国民年金のみ加入しているフリーランスや自営業、専業主婦の期間が長い妻などが該当します。国民年金の支給額は満額でも月額6万円程度で、年間でも約78万円です。10年間繰り下げて75歳から支給し始めても、加算後の総額は年間143万円程度です。所得税や住民税の課税水準を下回り、繰り下げしても税金が増えることはありません。

社会保険料の負担も少なく、繰り下げ後の手取り額は加算率を乗じて算出した総額と近い値になります。元々の年金が少なく繰り下げ前後で税金の額が変わらないなら、繰り下げの恩恵を存分に受けられるといえるでしょう。

年金の繰り下げが向いていない人

年金がないと生活できない人や、年金額が多い人は繰り下げのメリットはないでしょう。生活を切り詰めてまで割増を求めるのは、いつ死ぬか分からない以上、おすすめできません。65歳時点で通常どおり年金を受け取ったほうが賢い選択といえそうです。年金の繰り下げが向いていないケースについて具体的に解説します。

年金がないと生活がままならない人

65歳以降に働く予定がなく、家賃収入や投資をはじめ他の収入がない人は、年金に頼らざるを得ません。老後の生活費がいくら必要になるか、誰しも一度は気にしたことがあるでしょう。総務省の家計調査(2021年)によると65歳以上の夫婦のみの無職世帯の実支出/1か月当たりは224,436円です。

また、高齢の単身無職世帯の月額生活費は132,476円です。あくまで目安の一つですが、公的年金以外の収入で上記の生活費が賄えないと繰り下げのメリットは少ないと言わざるを得ません。繰り下げの目的は受け取る年金の割増です。しかし年金を増やしたいからといって、現在の生活を切り詰めたり、無理に働いたりするのは本末転倒です。

出典:総務省「家計調査年報(家計収支編)2021年(令和3年)Ⅱ総世帯及び単身世帯の家計収支」

受け取る年金が多い人

現役時代の収入が多い人、または公的年金以外で企業年金や確定拠出年金などを運用中の人は、受給額が多く、加算後の所得税や住民税の額が増えてしまう傾向があります。元の年金額が多いと加算後の伸びも大きいのですが、控除額の増加分を考慮すると、わざわざ繰り下げるメリットはないといえます。

繰り下げによる受給額シミュレーション!何歳まで生きると損益分岐点を超える?

年金を繰り下げた場合、65歳時点で受け取るケースと比較して、最初のうちは総額ベースの支給金額が低くなり、期間の経過につれて増加に転じます。長生きするほど加算の恩恵を受けられる反面、早く死んでしまうと、かえって損です。年金の繰り下げで後悔しないためには、何歳まで生きると、トータルの受取額が増えるのか知ることが非常に重要です。端的にいうと、繰り下げた年金を受け取り始めてから12年後に支給総額が増加に転じます。

繰り下げをせず65歳から受給した場合と、70歳・75歳に遅らせた場合の年齢ごとの支給総額について解説します。

70歳から受け取ると81歳から支給総額が増加に転ずる

| 年齢 | 65歳 | 70歳 | 差額 |

| 65歳 | 1,728 | 0 | ー |

| 70歳 | 10,365 | 2,453 | -7,912 |

| 80歳 | 27,641 | 26,985 | -656 |

| 81歳 | 29,369 | 29,438 | 69 |

| 82歳 | 31,096 | 31,891 | 795 |

| 85歳 | 36,279 | 39,251 | 2,972 |

(単位:千円)※千円未満四捨五入

※掲載年齢の最終月時点の支給総額をイメージ。

※平均年金月額には基礎年金月額を含む

※「令 和 3 年 度 厚 生 年 金 保 険 ・ 国 民 年 金 事 業 の 概 況」にある厚生年金の平均受給額143,965円をベースにイメージを算出

上記の表から分かる通り、70歳から年金を受け取り始めた場合、81歳まで生きると総額ベースで増加に転じます。

この数字を得とみるか損とみるかは人それぞれ。急な病気や事故、災害のリスクを考えると、決して短い期間とはいえないのではないでしょうか。

75歳から受け取ると86歳から支給総額が増加に転ずる

| 年齢 | 65歳 | 75歳繰下げ | 差額 |

| 66歳 | 3,455 | 0 | ー |

| 70歳 | 10,365 | 0 | ー |

| 75歳 | 19,003 | 3,179 | -15,824 |

| 80歳 | 27,641 | 19,072 | -8,569 |

| 85歳 | 36,279 | 34,966 | -1,313 |

| 86歳 | 38,007 | 38,145 | 138 |

| 87歳 | 39,734 | 41,324 | 1,590 |

(単位:千円)※千円未満四捨五入

※掲載年齢の最終月時点の支給総額をイメージ。

※平均年金月額には基礎年金月額を含む

※「令 和 3 年 度 厚 生 年 金 保 険 ・ 国 民 年 金 事 業 の 概 況」にある厚生年金の平均受給額143,965円をベースに算出

平均寿命を考えると損益分岐点を迎えるまでに死亡する可能性も高いため、必ずしも75歳の上限に延ばしても得するとは限りません。

加算率84%という数字だけ見るとメリットが大きいように思えますが、87歳まで存命できるかは何ともいえません。厚生労働省の簡易生命表(2021年)によると、日本人の平均寿命は男性が81,47歳、女性が87.57歳でした。よほど体が丈夫で健康に自信がある人でないと上限いっぱいの繰り下げの選択はリスキーといえます。さらに税金や健康保険、介護保険料の負担を考えると、手取り額が増加に転じるのはもっと先です。

出典:厚生労働省「主な年齢の平均余命」

出典:厚生労働省「令 和 3 年 度 厚 生 年 金 保 険 ・ 国 民 年 金 事 業 の 概 況」

年金の繰り下げの申請方法・手続き

繰り下げ受給を受け取る場合、66歳以降で年金の支給を希望する時期が近付いた時点で、最寄りの年金事務所に繰り下げ請求書を提出します。手続きの完了時点で生涯継続する加算率が決まるため、申請時期には注意が必要です。

年金を初めて受け取る場合と、受給中または過去に受給していた人が受け取る場合で申請書のフォーマットが異なります。詳しくは日本年金機構のホームページをご覧ください。

年金を繰り下げるべきか分からないならFPへの相談がおすすめ

繰り下げ受給を意識し過ぎると、ほとんど年金を受け取れないまま、死亡してしまう場合があります。繰り下げが適切な判断と言えるかは、老後の生活費や貯蓄、現役時代の収入額、資産運用などさまざまな要素の影響を受けます。本記事では厚生労働省のデータを参考に、平均受給額から損益分岐点のタイミングを示しましたが、あくまでも一般的な基準です。

年金を繰り下げるか自分では判断できない場合は、資産運用の専門家であるFP(ファイナンシャルプランナー)への相談がおすすめです。マネプロでは、将来のライフプランや現在の資産額などお客様ごとの情報から、税金や相続も考慮した幅広い観点から、相応しい判断を下せるようサポートします。ツールによる自動シミュレーションでは、本人が気付いていない資産を反映できず、最新の法改正をキャッチアップできません。

プロの専門家によるトータルコーディネーションを受けることで、後悔しない選択につなげましょう。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。