2024年以降の住宅ローン金利はどうなる?月○万円の負担増も?FPが解説

住宅ローン

住宅ローン

日本銀行は2024年3月18日、19日の金融政策決定会合により、マイナス金利の解除を決定しました。三井住友銀行や三菱UFJ銀行では今回のマイナス金利解除のあと、4月から普通預金の金利を0.001%から0.02%へと20倍も引き上げました。今回のマイナス金利解除によって、身近な金融サービスの金利設定にも影響が出始めています。

では、今回のマイナス金利解除は住宅ローン金利にも影響するのでしょうか?

本記事では、マイナス金利解除の概要や日本の金利水準の推移、及び今後の住宅ローン金利の上昇の可能性などについて解説します。

監修者

監修者全国に約900世帯、約1,300名のクライアントを抱えるファイナンシャルプランナー。

年間100世帯を超える個別相談を行いながら、「ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで人気講師を務める。

【保有資格】

・MDRT入賞7回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級 ・宅地建物取引士 ・貸金業務取扱主任者

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

目次

2024年3月に日銀がついにマイナス金利政策の解除を決定した

日本銀行は2024年3月19日、金融政策決定会合の結果を受けて、これまで長らく続いてきた金融緩和政策「マイナス金利」を解除することを決定しました。2016年1月以来、およそ8年ぶりにマイナス金利政策からゼロ金利政策に戻ることになります。

住宅ローンの借入条件は、「日本銀行の金融政策」がベースになっており、日本銀行の金融政策は短期金利と長期金利の2本立ての金利操作があります。このうち短期金利は金融機関が日本銀行に資金を預ける際に適用される「日本銀行当座預金金利」で、これまで▲0.1%のマイナス金利を適用されていましたが、今回の決定で解除されることになります。

マイナス金利の解除があったとしても、住宅ローンの変動金利がただちに大きく上昇するというわけではありませんが、今後も利上げが続くと変動金利も上昇する可能性があります。

日本における過去の金利水準

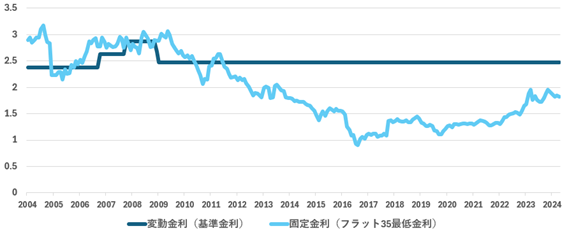

日本における過去の金利水準は、どのように推移してきたのでしょうか。2004年から2024年までの固定金利・変動金利の推移をグラフにすると以下のとおりになります。

【過去の変動金利・固定金利水準の推移】

出典:日本銀行「長・短期プライムレート(主要行)の推移 2001年以降」より短期プライムレートに1.0%足したもので作成

固定金利については、大きな変化がない一方で、変動金利は2007年頃に一度上昇したものの、その後は再び下落に転じています。

なお、2020年はフラット35の最低金利や長期プライムレートが過去40年で最低水準になっていました。

ここ数年では固定金利が上昇を繰り返している

ここ数年の金利水準に注目してみると、固定金利については2020年~2021年を底にして、2022年からは上昇傾向が続いています。

固定金利が上昇している理由は、長期金利(10年物国債金利)の上昇です。固定金利の基準金利は長期金利(10年物国債金利)によって決まるため、10年国債の金利が上昇すると固定金利も上昇するという関係性にあります。

住宅金融支援機構によれば、2022年1月から2024年4月までの金利推移は以下のとおりです。

【フラット35の金利推移】

| 最低金利 | 最高金利 | |

| 2021年4月 | 1.37% | 2.17% |

| 2021年7月 | 1.33% | 2.10% |

| 2021年11月 | 1.33% | 2.21% |

| 2022年1月 | 1.30% | 2.21% |

| 2022年4月 | 1.44% | 2.54% |

| 2022年7月 | 1.51% | 2.77% |

| 2022年11月 | 1.54% | 2.99% |

| 2023年1月 | 1.68% | 3.27% |

| 2023年4月 | 1.76% | 3.07% |

| 2023年7月 | 1.73% | 3.02% |

| 2023年11月 | 1.96% | 3.53% |

| 2024年1月 | 1.87% | 3.37% |

| 2024年4月 | 1.82% | 3.21% |

マイナス金利の解除で今後の住宅ローン金利はどうなる?金利が上がる要因は?

日本銀行がマイナス金利の撤廃を発表したことで、多くの人が気になるのは、「今後の住宅ローン金利が上昇するのか?」ということでしょう。

ここでは、今後の住宅ローン金利が上がる可能性について、変動金利と固定金利に分けてご紹介します。

変動金利住宅ローンは今後上昇する?

変動金利は1980年代から1990年代前半まで高い水準にありました。1990年代後半から大きく下落し、現在の低い水準を保っています。

変動金利のもとになる短期プライムレートは景気や金融政策によって変動するため、これまで低い水準でも今後は上昇に転じる可能性が十分にあります。

ただし、住宅ローンの変動金利が今回のマイナス金利解除を受けてすぐに上昇するのは考えにくいです。今回、マイナス金利が解除されて0~0.1%で推移するのは「無担保コールレート」であり、変動金利のもとになる短期プライムレートとは別のものです。

短期プライムレートは無担保コールレートをもとに各金融機関が独自に設定しますが、主要銀行の短期プライムレートは2009年から変わっていません。

三菱UFJ銀行ではマイナス金利解除によって普通預金の金利などを引き上げる一方で、短期プライムレートは変更しないと発表しています。

出典:三菱UFJ銀行「円普通預金金利および円定期預金金利の改定について」

では、変動金利が上昇するとしたら、どのようなタイミングなのでしょうか?

ここからは、変動金利の上昇要因として「短期プライムレートの引き上げ」「店舗金利の引き下げ幅の縮小」の2つをご紹介します。

・上昇要因1:短期プライムレートの引き上げ

短期プライムレートは、金融機関が優良企業に1年以内の短期の融資をおこなう場合の最優遇貸出金利のことです。日本銀行の金利政策・景気の動向によって変動し、その変動が住宅ローンの変動金利に影響を与えます。

経済状況や金利政策によって短期プライムレートが上昇すると、それに連動して変動金利も上昇します。

ただ、短期プライムレートはリーマン・ショック前の2009年頃か「1.475%前後」の一定水準で推移しています。今回のマイナス金利解除では短期プライムレートは据え置きであったことから、2024年4月時点ではすぐに変動金利の上昇はないと予想できます。

なお、すでに限界近くまで引き下げられており、金融機関が利益を得られなくなることから、これ以上の引き下げはないと考えられます。

・上昇要因2:店頭金利の引き下げ幅の縮小

変動金利が上昇する要因として考えられるのが、店頭金利の引き下げ幅の減少です。

ひとくちに変動金利といっても、金融機関が設定している「店頭金利」と返済に適用される「適用金利」があり、金利のパーセンテージがそれぞれで異なります。

店頭金利とは、金融機関が独自に設定する金利のことで、基本的に短期プライムレートを基準に定められています。

一方の適用金利とは、店頭金利をもとに金融機関で金利引き下げなどの優遇措置をおこなったあとに実際に適用される金利のことです。

金融機関ごとに適用金利は異なり、店頭金利からの引き下げ幅が大きいほど適用金利が低くなります。

現在では多くの金融機関が他行より少しでも金利を低くすることで顧客を獲得しようとしているため、適用金利は店頭金利よりも大きく引き下げられた状態です。金融機関が仮に適用金利の引き下げ幅を縮小しようと方向転換した場合、それまでより適用金利は上昇することになります。

すでに住宅ローンを契約している人でも「当初●年は優遇金利」という契約の場合、金融機関が金利引き下げ幅の縮小を決めたあとに優遇期間を終了すると適用金利が上がることになります。

固定金利の住宅ローンは今後上昇する?

固定金利についても銀行同士の引き下げ競争にもかかわらず、住宅ローンの固定金利はすでに徐々に上昇しています。上昇の理由は長期金利である10年物国債金利の上昇で、今後も少しずつ上昇していく可能性があります。

長期金利(10年物国債の金利)の変動は債券市場に委ねられることが一般的です。ただし、日本では日本銀行の金利政策「長短金利操作(イールドカーブコントロール)」により、日本銀行が10年物国債を買うことで長期金利を一定の範囲に抑えています。長期金利の目標金利は0%程度にしたうえで、金利の上昇方向の変動を段階的に容認するとしてきました。

ただし、日本銀行の植田総裁は「実質金利は低水準で推移する」と強調しており、今後、政策変更があっても急激に固定金利が上がるとは考えにくいです。

とはいえ、今後は上昇局面に入る可能性もゼロではありません。長期金利が上昇することで、その後は住宅ローンの固定金利も引き上げられる可能性があります。

住宅ローン金利が上昇してから借り入れすると上がったあとの金利が適用される

住宅ローンを契約する前に知っておきたい点として、住宅ローン金利が決まるタイミングがあります。

多くの場合、住宅ローン金利は申し込みした月ではなく、融資実行時に決定されます。金利が右肩上がりで上昇しているなかで住宅ローンに申し込むと、申し込んだときの金利よりも実際に適用される金利が高くなっていることがあります。

上昇する金利がわずかでも、返済総額や毎月の返済額が大きく変わる可能性がある点には注意が必要です。

契約前に返済シミュレーションをする際は、金利が上昇した時の状況を前提に計算する必要があります。返済額が上がったあとの金額を毎月返済できることが分かれば、安心して住宅ローンに申し込めるはずです。

住宅ローン金利が上がってしまう場合の対策

マイナス金利解除だけでは、住宅ローンの変動金利が大きく上昇する可能性は低いと考えられます。しかし、今後も利上げが続くようなら、住宅ローン金利に影響する可能性は大いにあります。

ここでは、住宅ローンの金利が上昇した場合にできる対策について解説します。

繰り上げ返済の資金を準備しておく

金利が上昇すると、金利から計算される「利息」が増額することになります。そこで、毎月の約定返済以外に繰り上げ返済(臨時返済)をすることで返済総額を効果的に減らすことができます。

銀行などに返済する利息は金利と借入残高、返済期間によって決まります。「期間短縮型」の繰り上げ返済をすることで残りの返済期間や借入残高が減少し、そこから計算される利息額が安くなることで金利上昇による利息の増加をカバーできます。

住宅購入時は土地に住宅、外構とお金がかかることが多く、全額を使ってしまう人も少なくありません。ただし、手元に資金を残しておくことで、万が一金利が上昇した際に繰り上げ返済をする余力を残すことができるでしょう。

借り換えをする

変動金利の住宅ローンを借りている方は、金利上昇に伴う借り換えも検討しましょう。固定金利で借りている人はその金利が完済まで続きますが、変動金利では金利上昇によってローンの返済残高が増加するリスクがあります。

同じ金融機関内で変動金利から固定金利への借り換えをする場合、金利が優遇された「当初固定金利タイプ」は選択できないのが一般的です。一方、借り換えであれば、借り換え先で当初固定金利タイプを選択できます。同じ金融機関内で借り換えたほうが安心と考える方もいますが、同じ金融機関内で金利プランを変更すると不利な金利になってしまう可能性があることは認識しておきましょう。

支出を見直す

短期プライムレートの上昇によって変動金利が上昇することが分かった場合、借り換え以外にも日常の支出を減らすことで対策が可能です。

金利が上昇したからといって、変動金利がすぐに上昇するわけではありません。変動金利は毎年4月と10月に見直され、返済額が変わる場合は借りた時点から起算して6年目に変更されることになります。実際に返済額が上昇するまでにそれだけの猶予があるため、生活費の支出を見直して金利上昇による利息の増額に備えることは十分に可能でしょう。

毎月の支出を家計簿アプリなどにまとめておき、不要な固定費(保険、サブスクリプション料金、スマートフォンやWi-Fiなどの通信費、水道光熱費など)を一度見直すことができれば、その後ずっと見直しの効果が継続します。

家計の見直しがうまくいかない場合はファイナンシャルプランナー(FP)に相談することで、より効果的に家計全体の見直しをしてくれるでしょう。

住宅ローンは固定金利と変動金利のどちらが正解?

住宅ローンを選ぶとき、固定金利にするか、変動金利にするかは住宅購入希望者にとって大きなテーマです。一般的には変動金利の方が固定金利よりも当初の金利は低いですが、日本銀行が利上げにより金利が上昇するリスクがあります。

固定金利は変動金利と比べ、当初の金利が高い一方、将来的に市中金利が上がっても金利が変わらないという安心感があります。

どちらが正解かは一概にはいえませんが、どちらを選ぶかの判断基準になる考え方を知っておくと良いでしょう。

返済の序盤はできるだけ低金利なローンが良い

住宅ローンの多くは「元利均等返済」を採用しています。毎月の返済額は一定というメリットがある一方、返済当初は返済額に占める利息の割合が大きいというデメリットがあります。返済開始から10年で、利息総額の半分を支払うことになるのが一般的です。

例えば3,000万円を金利0.5%で借りて35年ローンで返済した場合、支払う利息の総額は約271万円です。最初の10年で約130万円と、利息全体の約48%の金額を支払うことになります。

この期間の利息を安く抑えることができれば返済総額を抑えやすくなります。最初の10年は適用金利が低い「変動金利」の方が、支払総額を安く抑えるには有利といえるでしょう。

7回以上利上げされると予想するなら固定金利も選択肢になる

固定金利と変動金利もどちらが有利かは、今後どのくらいの回数の利上げが行われるかによっても変わります。

2024年4月現在、ネット銀行の住宅ローン金利(変動金利)は約0.3~0.4%、一方のフラット35(固定金利)は約1.80%です。金利差は約1.4~1.5%になっているため、変動金利が現状から1.5%以上上昇するなら固定金利の方が有利といえます。

一般的に中央銀行(日本銀行)による利上げは1回につき0.25%ずつです。0.25%ずつの利上げで1.4~1.5%分の金利が上昇するには7回~8回の利上げが必要という計算になります。

それだけの利上げが行われると思うなら固定金利、7~8回も利上げが行われるとは考えにくいと思う人は変動金利が合っているでしょう。

ただし、固定金利は一度契約したら融資実行時の金利から上昇することはないというメリットもあります。利上げの心配をしたくない人は、多少割高でも固定金利を選んだほうが利上げとは無縁でいられるでしょう。

住宅ローン金利について不安があればファイナンシャルプランナー(FP)に相談しよう

住宅ローンの金利上昇について不安があったり、見直し方や対策がよく分からなかったりする方は、ファイナンシャルプランナー(FP)に相談しましょう。

ローンの金利上昇に対する対策の相談先としては銀行が思い浮かぶかもしれませんが、金利上昇への対策方法は家庭ごとに変わります。

ライフプランや家庭環境、将来の希望まで加味して総合的に見直しをするなら、ファイナンシャルプランナー(FP)がおすすめです。ライフプラン表やキャッシュフロー表を用いて、家計の見直しの方法を分かりやすく教えてくれるでしょう。

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

FP相談ならマネプロ

まとめ

日本銀行がマイナス金利政策の解除を決定しましたが、2024年4月現在では住宅ローンの変動金利には大きな影響は出ていません。ただし、今後も利上げが続くようであれば変動金利の上昇による返済利息の増加という事態も十分に考えられます。

今後も日本銀行の利上げの情報にアンテナを張っておき、利上げによって変動金利に影響が出そうであれば借り換えや繰り上げ返済ができるよう、今のうちから準備を進めておきましょう。