住宅ローン、おすすめの返済方法は?繰り上げ返済の仕組みも解説!

住宅ローン

住宅ローン

住宅の購入を検討している人は、住宅ローンの利用を考えているかもしれません。しかし、返済方法や繰り上げ返済の詳細は深く理解しておらず、「どういった返済方法を選べば良いのだろう」「資金に余裕があって早めに住宅ローンを完済したいが、どのような方法があるのだろう」といった疑問を抱いている人もいるかもしれません。

今回は、住宅ローンの概要を解説した上で、住宅ローンの返済方法についてご紹介します。繰り上げ返済の仕組みも併せて解説しますので、住宅ローンの利用を考えている人はぜひ参考にしてください。

監修者

監修者全国に約800世帯、約1100名のクライアントを抱えるファイナンシャルプランナー。

家計相談や生命保険の見直し、資産運用の相談、相続・税務対策など幅広く活動し、年間200世帯以上のお客様と個別相談を行いながら、子育てにも尽力している二児のパパ。

【保有資格】

・MDRT入賞9回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

目次

住宅ローンの基本:概要・種類・期間

マイホームの購入は人生における非常に大きな買い物の1つであり、通常、何千万円もする住宅を現金で購入できる人はほとんどいません。多くの人は、住宅ローンという形で金融機関からお金を借り、返済していくことになります。

まずは住宅ローンの概要や返済方法の種類について、以下で解説します。

住宅ローンの概要

住宅取得時に金融機関からお金を借りることを住宅ローンといい、居住用の土地や建物を担保として借り入れます。住宅ローン利用時には、申込者と物件の双方の審査があり、また借り換えや住み替えなど目的ごとに適切なローンを利用します。

住宅ローンの返済方法の種類

いざ住宅ローンを返済するとなると、「毎月同じ額をコツコツと返していきたい」と考える人もいれば、「ボーナス月は普段よりも多めに返済したい」という人もいるでしょう。住宅ローンの払い方には以下の2種類があります。

・毎月払い

毎月払いとは、毎月決められた日に一定額を返済する方法をいいます。毎月5日・15日・25日など、金融機関との取り決めに従い、年12回返済します。

・ボーナス併用払い

毎月の返済に加えて、ボーナスが出た月にある程度まとまった金額を支払う方法がボーナス併用払いです。ボーナス時に多めに返済することで、毎月の返済額を低く抑えられる点がメリットといえます。

➡金利タイプについてはこちらをチェック!

住宅ローンの返済期間

住宅ローンの返済期間と聞くと、35年と思い浮かべる人も多いでしょう。これは、多くの金融機関で返済期間を最長35年としているからであり、実際は人によって返済期間が異なります。

一般的に、金融機関は年齢によって返済期間の上限を設定しており、借り入れ時の年齢が高齢になるほど審査が厳しいです。つまり、申込者の条件次第では希望通りの期間の借り入れが叶わない可能性がある点も知っておきましょう。

元利均等返済と元金均等返済とは?

住宅ローンを利用する場合、「どれくらいの金額の住宅ローンが組めるのだろう」と、ローンの借入額ばかり気にする人がいます。しかし、本当に大切なのは借り入れ後に滞ることなく住宅ローンを返済することであり、適切な時期に完済するためにどのような方法で返済するかという点を考慮しなければなりません。

住宅ローンの返済方法には元利均等返済(がんりきんとうへんさい)と元金均等返済(がんきんきんとうへんさい)の2種類があり、それぞれの特徴をしっかりと理解しましょう。

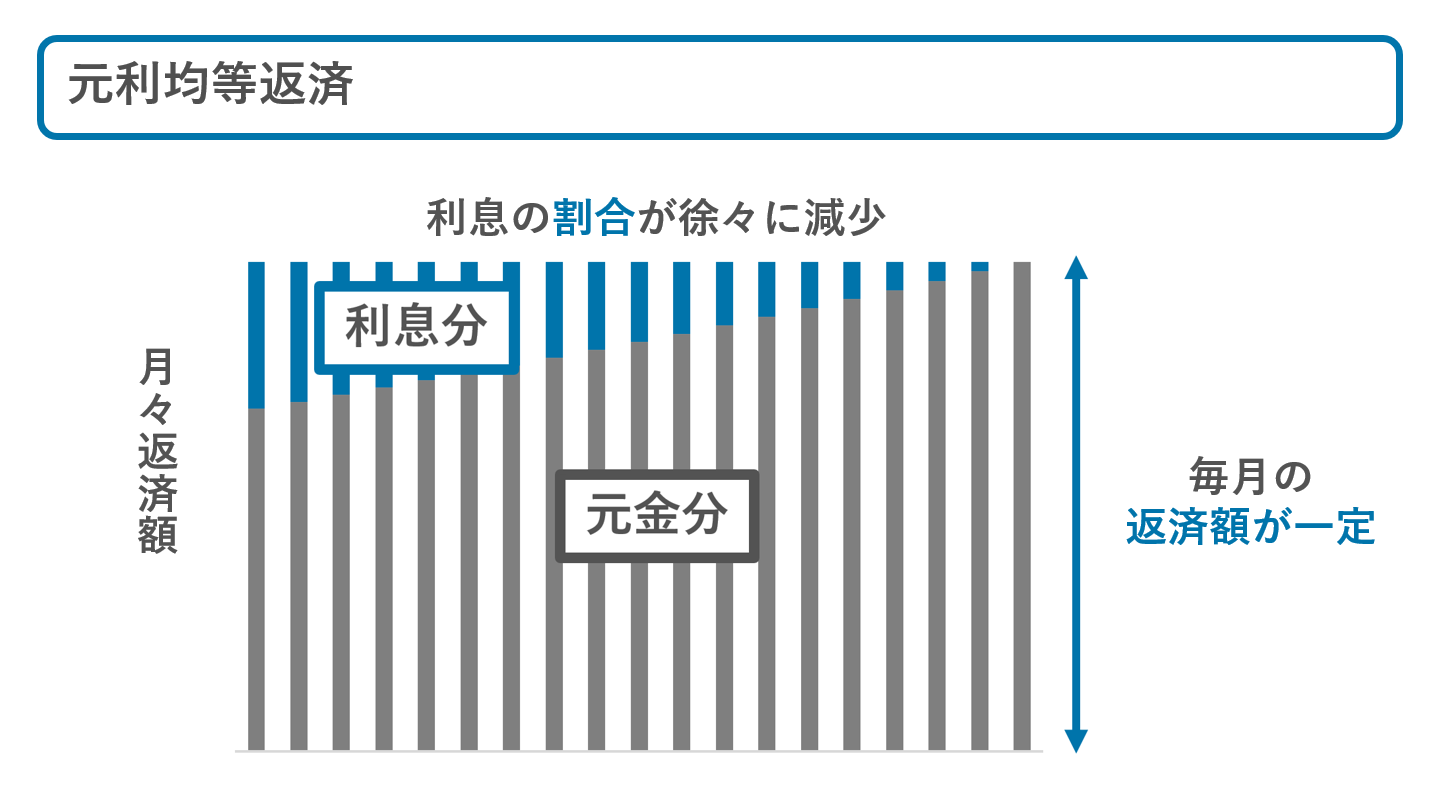

元利均等返済(がんりきんとうへんさい)

住宅ローン返済中の返済額が毎月同じ返済方法を元利均等返済といいます。つまり、端数調整などを除くと返済初回から最終回まで同じ金額を返済し続ける点が元利均等返済の特徴といえます。元利均等返済のメリットとデメリットは以下の通りです。

・元利均等返済のメリット

利息と元金の合計である返済額が毎月変わらないため、資金計画が立てやすい点が最大のメリットといえます。特に、子供がいる家庭は住宅費用と並行して教育資金も準備する必要があり、計画を立ててお金を貯めたい場合は元利均等返済が最適です。

・元利均等返済のデメリット

資金計画が立てやすいメリットがある反面、のちほど解説する元金均等返済よりも利息の支払い額が多くなる点がデメリットといえるでしょう。元利均等返済は、返済当初の返済額に占める利息額の割合が高く、返済を続けるにつれて元金部分の返済割合が増える仕組みです。

そのため、総返済額も元金均等返済に比べて元利均等返済のほうが多くなる点にも注意が必要です。

元利均等返済を選択すべき人の特徴

先述の通り、返済額が変わらないため毎月の収支をしっかりと管理したい人は元利均等返済を選択すると良いでしょう。住宅ローンの返済は毎月の固定費となるため、返済額が一定であれば家計簿をつける際の負担も小さいです。

元金均等返済(がんきんきんとうへんさい)

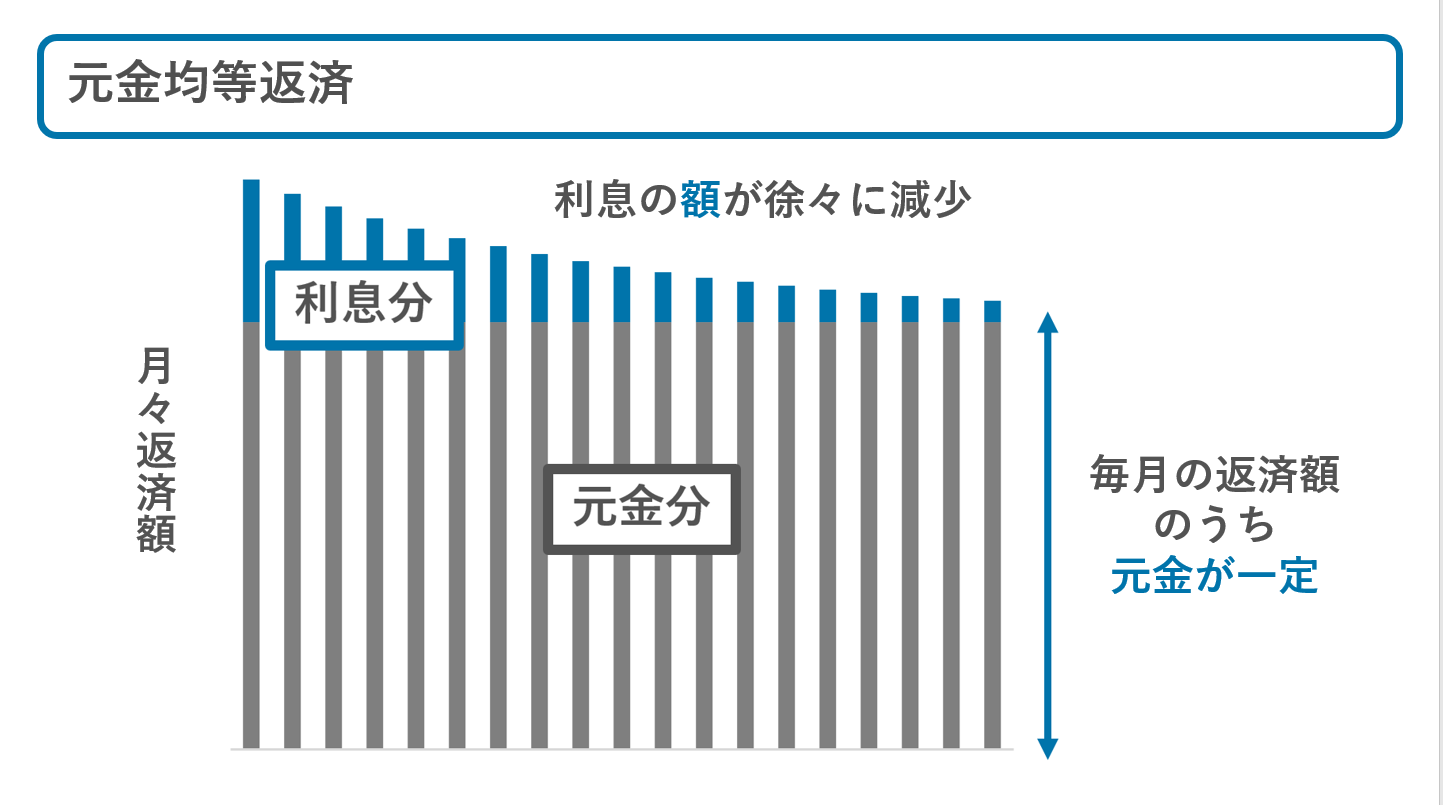

一方の元金均等返済は、元金部分の返済額が毎月一定であり、ローンの残高に応じた利息を加えて返済する方法をいいます。つまり、元利均等返済とは異なり、毎月の返済額はローン残高に応じて変動します。この点が元金均等返済の大きな特徴です。

・元金均等返済のメリット

住宅ローンの返済当初は返済すべき元金が多いため、利息も多く毎月の返済額は大きくなるものの、返済回数を重ねるにつれて返済額が減少します。元金部分の減少スピードが速く、元利均等返済よりも返済額の総額が少ない点がメリットです。

・元金均等返済のデメリット

総返済額が元利均等返済よりも少ないというメリットがある一方で、返済当初の返済額が多くなる点は元金均等返済のデメリットです。元金均等返済を選ぶ場合は、家計とのバランスを十分に考慮する必要があります。

・元金均等返済を選択すべき人の特徴

総返済額をできるだけ抑えたい人や、返済当初に返済額が大きくなっても家計に影響がない人におすすめの方法です。また、徐々に毎月の返済額が減少するため、子供の教育費や老後資金など将来的な家計に不安がある人は、返済当初にしっかりと返済できる元金均等返済が良いでしょう。

繰り上げ返済とは?

ボーナスや相続、子供の独立などを理由に資金に余裕ができると、住宅ローンの繰り上げ返済を思い浮かべる人も多いのではないでしょうか。早期のローン完済を心がけることは良いものの、やみくもな返済は禁物です。

繰り上げ返済の概要を確認し、ニーズや余裕資金、ライフプランに応じた方法で無理のない返済を心がけてください。

繰り上げ返済の概要

資金繰りに余裕があれば、「早めにローンを完済したい」と考えるでしょう。住宅ローンでの借入期間中に、前倒して返済することを繰り上げ返済といいます。

繰り上げ返済すると、返済資金は住宅ローンの元本部分に充当されるため負担する利息を減らすことができます。住宅ローンは借入額が大きくなることも多く、利息もそれなりにかかるため、繰り上げ返済ができるようであれば前向きに検討すると良いでしょう。

繰り上げ返済の種類

繰り上げ返済の種類は大きく分けて2種類あり、全額繰り上げ返済と一部繰り上げ返済が該当します。全額繰り上げ返済とは、借入期間中に借入残高の全額を返済することをいい、一部繰り上げ返済は借入残高の一部を返済します。

一度に住宅ローンの残債全てを返済することは難しくても、少しずつ繰り上げ返済することで将来負担する利息額を減らせるメリットがあります。

期間短縮型と返済額軽減型とは?

ここからは、一般的な繰り上げ返済の種類である一部繰り上げ返済について詳しく解説します。一部繰り上げ返済には期間短縮型と返済額軽減型の2つのパターンがあり、それぞれにメリットとデメリットがあります。

詳細を確認し、繰り上げ返済時に適切な方法を選びましょう。

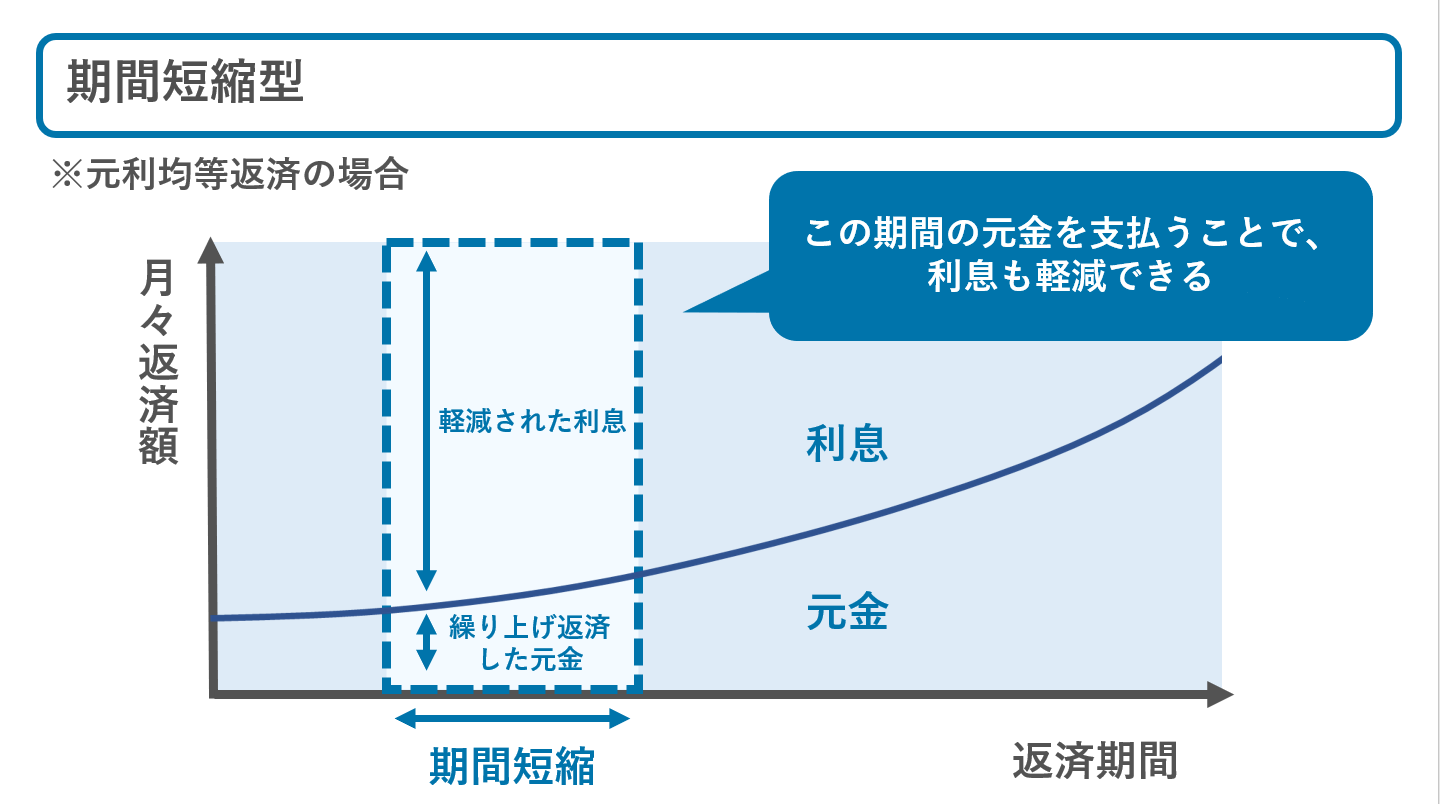

期間短縮型

毎月の返済額は変えず、返済期間を短期化する方法を期間短縮型といいます。繰り上げ返済の時期が早ければ早いほど、また金利が高い場合ほど、期間短縮型で繰り上げ返済する効果は大きいです。

・期間短縮型のメリット

支払う利息の総額が少なく済むという点が大きなメリットです。返済期間が短くなり、短縮された期間に払う予定の利息が軽減されるという仕組みを知っておくと良いでしょう。

・期間短縮型のデメリット

一部繰り上げ返済の1つである期間短縮型は、仮に収支状況が悪化して再び返済期間を延ばそうとしても返済期間の延長はできないというデメリットがあります。場合によっては、繰り上げ返済が大きな負担となることもあるため、以後の収入や貯蓄状況を鑑みながら、適切な返済額を設定してください。

・期間短縮型を選択すべき人の特徴

同じ時期に同じ金額を繰り上げ返済した場合、期間短縮型のほうが返済額軽減型よりも利息軽減効果は大きいです。そのため、例えば「早めに住宅ローンを完済して老後資金を少しでも準備したい」といった人や、「定年までにローンの支払いを終えたい」など、住宅ローンの返済期間を短くしたい希望がある人には最適な手段といえます。

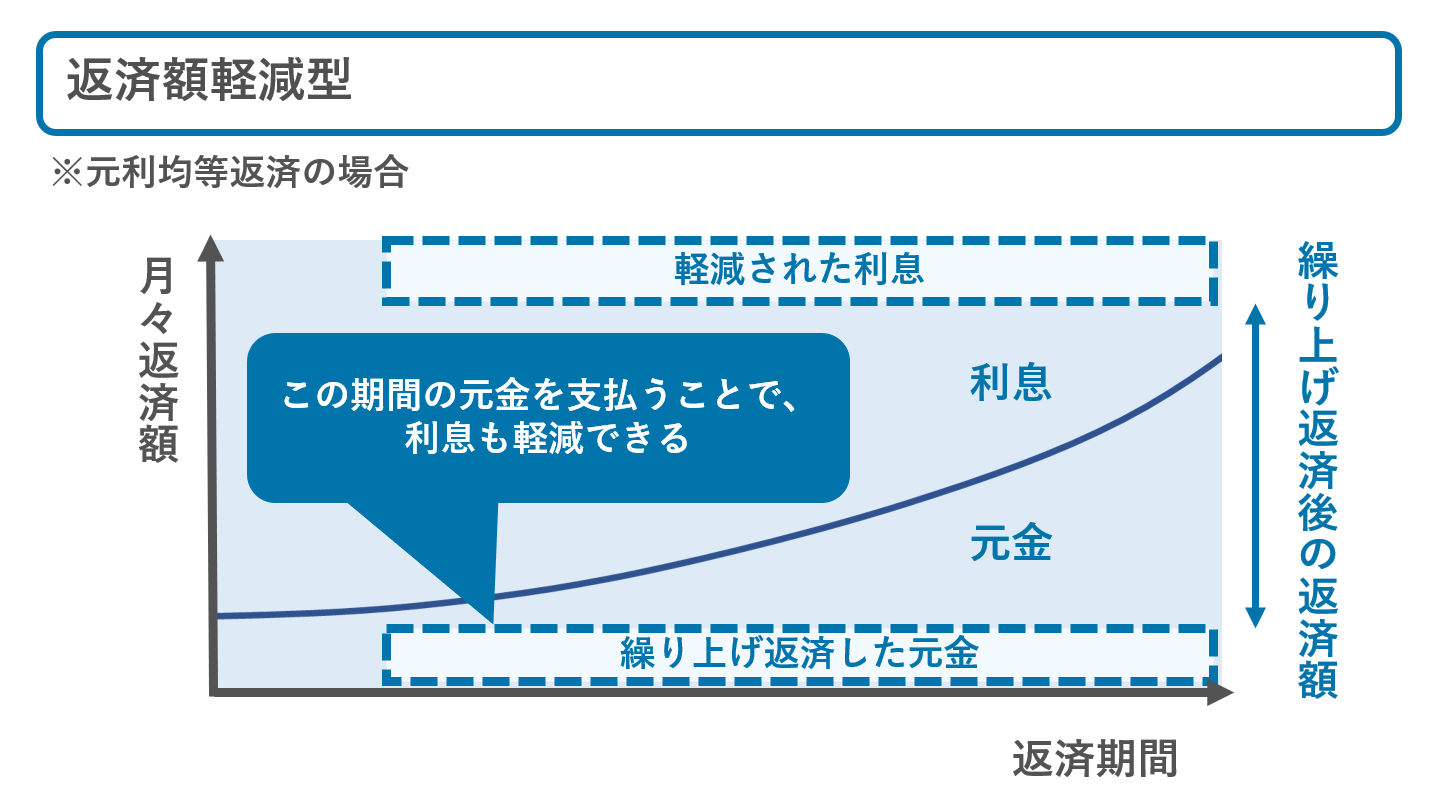

返済額軽減型

繰り上げ返済のもう1つの種類である返済額軽減型は、借入期間を変えずに、毎月の返済額を軽減する方法です。借り入れ当初は問題なく返済できていたものの、年を経るにつれてさまざまな支出が増え、住宅ローンの返済が負担となることもあるでしょう。

家計の大幅な変化があった場合は、返済額軽減型を選ぶことで毎回の返済額を少なくすることが可能です。

・返済額軽減型のメリット

住宅ローンの返済中に、病気や事故で収入が下がるといった突発的な場合や教育費の負担が大きくなる場合も考えられます。

こういった場合は、返済額軽減型の繰り上げ返済を選択することで家計を安定させることができるでしょう。

・返済額軽減型のデメリット

返済額軽減型を選ぶことで、毎月返済すべき住宅ローンの金額は抑えられるものの、期間短縮型に比べて返済期間が長くなるため、その分利息も多く支払わなければなりません。つまり、支払う利息の総額は期間短縮型よりも返済額軽減型のほうが多くなる点はデメリットです。

・返済額軽減型を選択すべき人の特徴

支出が膨らんでおり、できるだけ抑えたいというニーズがある人は返済額軽減型での繰り上げ返済を選択して、毎月の返済額を減らすと良いでしょう。ただし、負担すべき利息額は期間短縮型よりも多くなるため、トータルでの負担は返済額軽減型のほうが大きくなる点には十分注意が必要です。

繰り上げ返済で押さえておくべき注意点

利息の負担をできるだけ軽くしたいと考え、住宅ローンの繰り上げ返済を検討することがあるかもしれません。しかし、詳細をきちんと確認しないまま、余裕資金の全額を繰り上げ返済に充当すると収支が悪化します。

また、手数料負担が発生することがあるなど、繰り上げ返済を実施する前に確認すべきことがいくつかあります。

住宅ローン控除の適用条件を確認する

住宅借入金等特別控除と呼ばれる住宅ローン控除の利用を視野に入れた上で、マイホームを購入する際にローンを組む人は多いです。この住宅ローン控除を受けるためにはローンの返済期間が10年以上でなければならず、繰り上げ返済により返済期間が10年を切ると控除が受けられません。

利息の負担軽減はもちろんですが、繰り上げ返済しても住宅ローン控除制度が適用されるかどうか必ず確認しましょう。

手数料を確認する

繰り上げ返済時に手数料がかかるケースがあります。また、繰り上げ返済の上限・下限額を設定している金融機関もあるため、事前に調べておくと安心です。

団体信用生命保険の保障期間や保障額を確認する

住宅ローン利用時の条件として団体信用生命保険への加入を必須としている金融機関がほとんどですが、繰り上げ返済による影響は団体信用生命保険の保険期間や保障額にも及びます。

団体信用生命保険の保険期間は住宅ローンの借入期間に連動しており、期間短縮型での繰り上げ返済は保険期間も短くなる点には注意が必要です。また、保障額もローンの残債と連動している点も知っておきましょう。

繰り上げ返済を行うタイミングを考慮する

繰り上げ返済を検討する場合は、その後のライフイベントに必要なお金を確認するなど、無理のない範囲での返済が鉄則です。そのため、繰り上げ返済を行うタイミングは慎重に判断しましょう。

住宅ローンを利用する際はライフプランに合わせた返済方法を選ぼう

マイホームの購入は、人生最大の買い物と称されることも多いです。金額が大きいため、自己資金に加えて住宅ローンを利用する人も多く、住宅ローンの返済方法については事前にしっかりと確認しておくことが大切です。

住宅ローンの返済方法の詳細を知った上で、家計が赤字に転落することがないよう、その後のライフプランに応じた返済を心がけ、必要に応じて繰り上げ返済を検討すると良いでしょう。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。