変動?固定?住宅ローンの種類と選び方をわかりやすく徹底解説

住宅ローン

住宅ローン

大きな金額を借り入れる住宅ローンは、返済期間も長期間に及ぶため、無理なく返済していけるかなど慎重に選ぶ必要があります。しかし具体的にどんな種類があるのか、どこに着目して選べばよいのか迷っている人も多いのではないでしょうか?マイホームを購入すると、住宅ローン以外にも多くの検討事項や手続きが発生します。住宅ローンを組んだ後で後悔しないよう、正しい知識を身につけておくことが重要です。今回は、住宅ローンの種類や金利タイプごとの違い、返済方法などを詳しく解説します。住宅ローンを選ぶ際の参考にしてみてください。

監修者

監修者全国に約800世帯、約1100名のクライアントを抱えるファイナンシャルプランナー。

家計相談や生命保険の見直し、資産運用の相談、相続・税務対策など幅広く活動し、年間200世帯以上のお客様と個別相談を行いながら、子育てにも尽力している二児のパパ。

【保有資格】

・MDRT入賞9回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

住宅ローンの金利タイプの種類

住宅ローンの金利タイプは、大きく「全期間固定金利型」「固定金利期間選択型」「変動金利型」の3つに分けられます。

出典:住宅金融支援機構「住宅ローン利用者の実態調査結果(2022年4月調査)」

1つ目の全期間固定金利型は、借入時の金利がローン返済中の全期間にわたって変わらないのが特徴です。2つ目の固定金利期間選択型は変動金利の1つで、「当初◯年◯%」というように一定期間は固定金利が適用され、固定金利適用期間が終わった後は、変動金利に切り替わります。3つ目の変動金利型は、金融情勢の変化にともない、返済の途中でも定期的に金利が変動するタイプです。

3つのタイプのうち、最も利用者が多いのは変動金利型で、全体の7割強が選択しています。変動金利型は3つのタイプの中で金利水準が最も低いため、返済金額が少ないと思われがちですが、金利の変動によっては返済額が大きくなる可能性があります。

金利タイプごとのメリット・デメリット

住宅ローンの金利タイプを決める際には、それぞれのメリットとデメリットをしっかり理解しておくことが重要です。そこで次は、3つの金利タイプごとのメリットとデメリットを詳しくご紹介します。自分に合った金利タイプを選択するためにも、ぜひ参考にしてみてください。

全期間固定金利型(固定金利)

全期間固定金利型のメリットとデメリットは、以下の表のとおりです。

◯全期間固定金利型のメリットとデメリット

| メリット | ・完済まで金利が上昇するリスクがない ・金利が一定のため、返済計画を立てやすい ・ほかの金利タイプとの差が少ない |

| デメリット | ・ほかの2タイプに比べて、適用金利の水準が高い ・借入時よりも低金利となった場合、借り換えを検討したほうが良い |

全期間固定金利型は、返済中に金利が上昇するリスクがなく、借入時から完済金額を把握できます。将来の返済計画を立てやすいのが利点です。また近年は史上最低水準の金利が続いており、ほかの金利との差は少ない傾向にあります。

反対にデメリットとしては、金利が変わらない代わりに、ほかの2タイプと比べると適用金利の水準は高めです。借入時よりも低金利となった場合は、そのまま借り続けるのか、他社に借り換えるのかを検討したほうが良いでしょう。。

固定金利期間選択型(変動金利)

固定金利期間選択型のメリットとデメリットは、以下の表のとおりです。

◯固定金利期間選択型のメリットとデメリット

| メリット | ・固定金利期間を自由に選べる ・一定期間の金利が固定となるため、当面の返済計画を立てやすい ・全期間固定金利型と比べて、金利水準が低い |

| デメリット | ・固定金利期間終了後は、金利が上がりやすく、借り換えを検討したほうがよい場合がある ・固定金利期間後に借り換えをする場合、事務手数料などの費用が発生する ・長期的な視野で返済計画を立てづらい |

固定金利期間選択型は、固定金利期間を自由に選べるうえに、全期間固定金利型と比べると金利水準が低いのが魅力です。一定期間の金利が固定となるため、期間中の返済計画は立てやすくなるでしょう。

反対にデメリットとしては、固定金利期間が終了すると、一般的に金利の優遇幅が小さくなるため、金利が上がる傾向にあります。借り換えをする場合は、再度他社で契約手続きをしなければならず、事務手数料などの費用が発生するのも懸念点です。また固定金利期間終了後は金利が変動するため、長期的な返済計画は立てづらいといえます。

変動金利型(変動金利)

変動金利型のメリットとデメリットは、以下の表のとおりです。

◯変動金利型のメリットとデメリット

| メリット | ・3つのタイプの中で最も金利水準が低い ・元金の割合が大きく、元金が減りやすい(金利変動がない場合) ・金利が上昇しても、一定期間は従来の返済額が適用される |

| デメリット | ・金利上昇のリスクがある ・毎月の返済額や返済総額が確定しない ・未払い利息が発生する可能性がある |

変動金利型は、3つの金利タイプの中で最も金利水準が低いのが特徴です。金利が低いため、返済額に占める元金の割合が大きく、減りやすい傾向にあります。金利が上昇してもすぐに返済額が増えるわけではなく、一定期間は従来の返済額で利用できます。反対に、金利上昇のリスクがあるため、毎月の返済額や返済総額は確定しません。未払い利息が発生する場合があり、注意が必要です。

ミックスローンとは?

ミックスローンとは、変動金利と固定金利を好きな割合で組み合わせられる住宅ローンです。リスクの許容度によって、柔軟に返済プランを考えられます。また変動金利と固定金利をミックスすることで、金利が上昇しても固定金利分の返済額を一定に抑えられるのもメリットです。

ミックスローンを選ぶ際の注意点

しかしミックスローンにも、もちろんデメリットはあります。まずは、金利が高いことです。ミックスローンは、複数の金融機関でミックスすることはできず、あくまで1つの金融機関で利用できるものです。住宅ローンにも銀行によって得意な金利タイプがあり、変動金利と固定金利の両方が業界最低水準という銀行はありません。1つの銀行でミックスローンを組むと、必ず不得意な金利タイプも選ばなければならず、結果的に総合的な利息は高めになります。

また、変動金利と固定金利それぞれで契約手続きが必要となり、事務手数料などの諸費用が2本分かかるのも懸念点です。契約が1本のみの場合と比べて、登記代と印紙代が増加するため、借入額の大きさによっては10万円以上も諸費用が上がることがあります。ミックスローンの契約を検討する際は、銀行の中からより条件のよい住宅ローンを選択するようにしましょう。

金利の引き下げとは

金利の引き下げとは、金融機関が定める条件を満たす場合に、店頭表示金利(通常の借り入れに適用される基準金利)から、一定の幅で金利の引き下げを受けられることです。金利の引き下げは、一定期間もしくは全期間などあらかじめ決められた期間に適用されます。店頭表示金利からの引き下げには、「当初期間の金利引き下げ幅が大きいプラン」「全期間の金利引き下げ幅が同じプラン」といった2つのプランがあります。

当初期間の金利引き下げ幅が大きいプラン

店頭表示金利からの金利引き下げ幅について、当初期間の方が当初期間の終了後から返済終了までの金利引き下げ幅に比べて大きくなるプランです。金融機関によって、当初引き下げ期間が終了した後の取り扱いは異なりますが、一般的に一定期間が終了すると金利は上昇します。金利が上がるタイミングなどをしっかり確認しておくことが大切です。

例えば、下記の条件の固定金利選択型(5年)の場合を考えてみましょう。

◯条件

・当初5年間:店頭表示金利3.0%(引き下げ後金利:店頭表示金利から2.2%引き下げ)

・6年目以降:引き下げ後金利は店頭表示金利から1.4%引き下げ

当初5年間は店頭表示金利から2.2%引き下げられるため、金利は0.8%です。6年目以降は店頭表示金利が変動するため、6年目時点の店頭表示金利から1.4%引き下げられた金利が適用されます。

全期間の金利引き下げ幅が同じプラン

借入当初から返済終了までの全期間にわたって、店頭表示金利から一律で金利が引き下げられるプランです。一定期間の引き下げが大きかった先程のプランよりも金利の引き下げ幅は小さいですが、全期間で金利の引き下げが適用されます。

例えば、下記の条件の固定金利期間選択型(5年)の場合を考えてみましょう。

◯条件

・店頭表示金利:0%

・引き下げ後金利:全期間にわたり店頭表示金利から8%引き下げ

当初5年間は店頭表示金利3.0%から、全期間にわたって1.8%の引き下げるため、実際に適用される金利は1.2%です。6年目以降も同じように、変動後の店頭表示金利から1.8%引き下げられます。

住宅ローンの返済方法

住宅ローンの返済方法は、「元利均等返済」「元金均等返済」の2種類から選択できます。元利均等返済とは、毎月の返済額(元金と利息の合計額)が一定の返済方法です(ただし変動金利型の場合は、5年ごとに返済額の見直しが必要)。元金均等返済では、毎月決まった元金に利息を加えた額を返済します。元金を返済期間で割り、毎月の返済額に残高に応じた利息がプラスされます。返済方法ごとの特徴やメリットとデメリットについて解説するので、ぜひ参考にしてみてください。

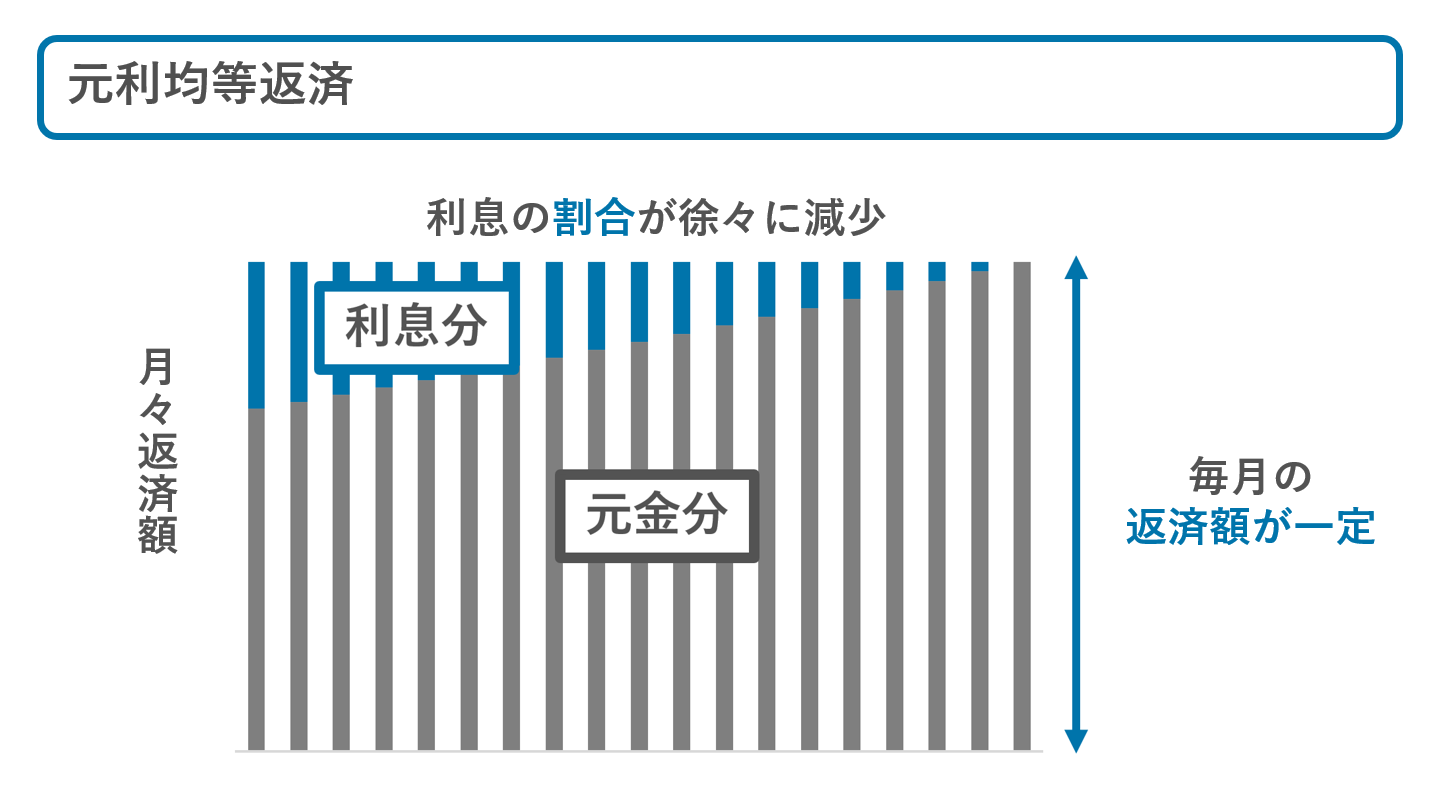

元利均等返済

毎月一定の金額を返済する元利均等返済では、利息の割合が少しずつ減少していくのが特徴です。元金と利息の割合は一定ではなく、特に返済初期は利息が多くを占めます。元金分の返済は少なくなりますが、返済計画は立てやすく、初期の返済額を抑えることが可能です。

メリットとデメリット

元利均等返済のメリットとデメリットには、以下のような項目が挙げられます。

◯元利均等返済のメリットとデメリット

| メリット | ・毎月の返済額(元金+利息)が一定のため、返済計画が立てやすい ・元金均等返済に比べて、返済開始当初の返済額を少なくできる |

| デメリット | ・借入期間が同じ場合、元金均等返済よりも総返済額が多くなる ・返済開始当初は返済額のうち、利息の割合が多く、元金の減り方がゆるやか |

元利均等返済は、毎月の返済額(元金+利息)が一定のため、完済までの返済計画が立てやすくなります。また元金均等返済に比べて、返済当初の返済額が少なく、家計にかかる負担を軽減できるのも魅力です。一方でデメリットとしては、借入期間が同じとした場合、元金均等返済よりも総返済額が多くなります。さらに返済当初の返済額が元金よりも利息の割合が多いため、元金の減り方はゆるやかです。毎月の負担をできるだけ抑えたい人に向いている返済方法といえるでしょう。

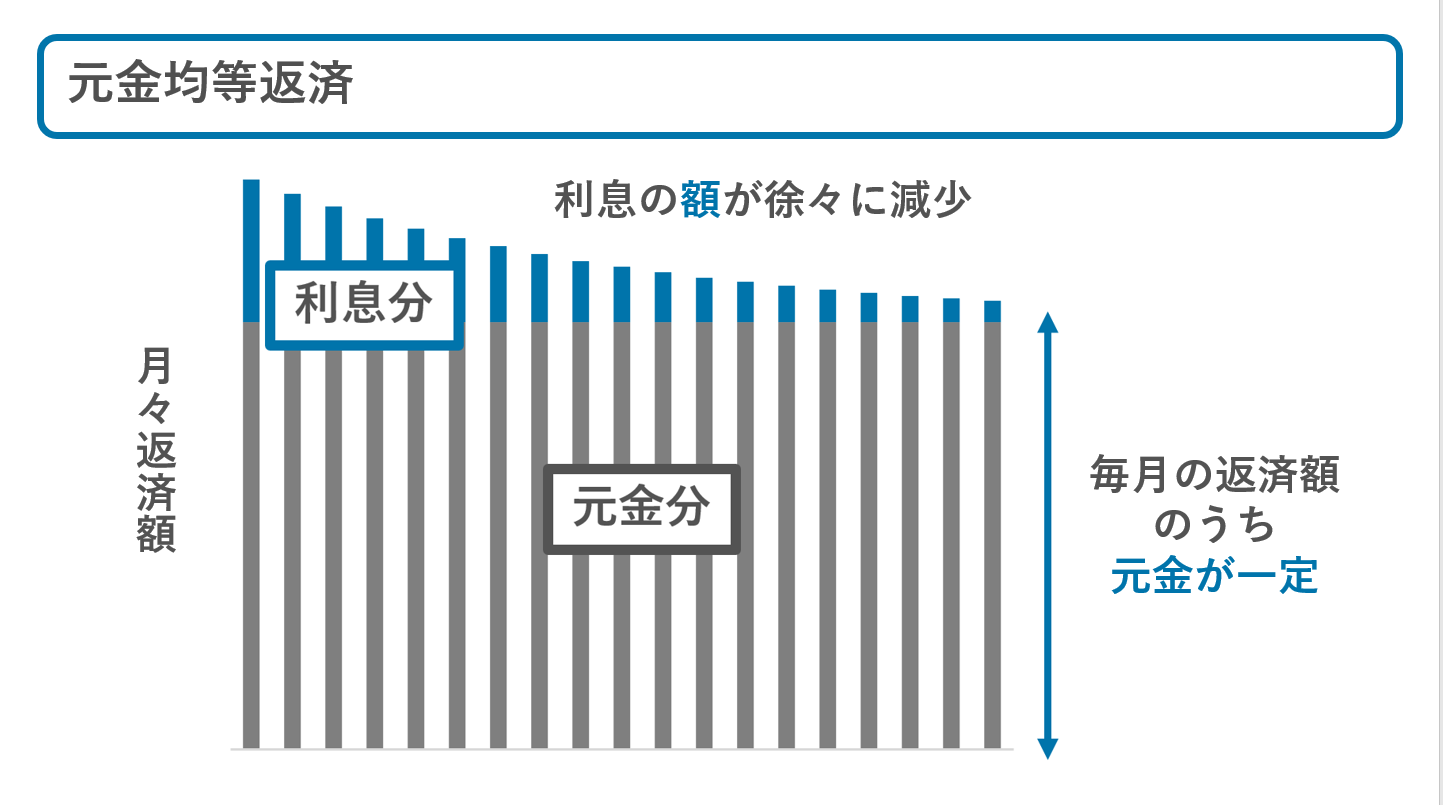

元金均等返済

元金部分が毎月一定の元金均等返済は、利息の割合ではなく、利息の額が徐々に減少するのが特徴です。返済当初は毎月の返済額が多くなりますが、返済が進むごとに利息分が減り、返済額が少なくなっていきます。また、総返済額は「元利均等返済」より少なくなるため、家計的に無理なく返済できるのであればお得といえます。

メリットとデメリット

元金均等返済のメリットとデメリットは、以下のような項目が挙げられます。

◯元金均等返済のメリットとデメリット

| メリット | ・返済額(元金+利息)は返済が進むにつれて少なくなる ・元利均等返済に比べて、元金の減少が早い ・借入期間が同じ場合、元利均等返済よりも総返済額が少なくなる |

| デメリット | ・返済開始当初の返済額が最も高いため、返済の負担が重く、借入時にある程度の収入が必要 ・取り扱いがない金融機関がある |

元金均等返済は、返済が進むにつれて返済額が少なくなります。元利均等返済に比べて、返済当初から完済まで元金の割合が一定のため、元金の減りが早いのも利点です。また借入期間を同じとした場合、元利均等返済よりも総返済額を抑えられます。一方でデメリットとしては、返済額の最も高い時期が返済開始当初に訪れるため、月々の負担が大きく、借入時点である程度の収入にゆとりが必要です。さらに金融機関によっては取り扱いをしていない場合もあり、商品の選択肢が限られてしまいます。

元利均等返済が向いているケース

元利均等返済は、以下のような場合に向いています。

◯元利均等返済が向いているケース

・計画的に返済したい

・将来的に収入が増える見込みがある

・返済比率が高い

元利均等返済は毎月の返済額が変わらないことから、返済を計画的に進められるのが利点です。元金均等返済に比べて初期の返済額が少なくなるため、現在の収入よりも将来的に増えていく見込みがある人にも適しています。また金融機関は、現在の年収に占める年間返済額の割合の上限(返済比率)をもとに、住宅ローンの借入額を算定します。一般的に元利均等返済の方が借入可能額が大きくなるため、できるだけ多くの借り入れを受けたい人は元利均等返済を選ぶとよいでしょう。

元金均等返済が向いているケース

元金均等返済は、以下のような場合に向いています。

◯元金均等返済が向いているケース

・借り入れ当初から家計にゆとりがある

・将来的に現在と同じ収入を維持できる見込みがある

・近い将来に買い替えを予定している

金利が高い、もしくは今後上昇する可能性が高いタイミング

元金均等返済は、返済当初が最も返済額が大きくなるため、家計にある程度の余裕があるかつ、将来的にも収入の維持が見込める場合に適しています。また元利均等返済に比べて、早く元金を減らせるのも魅力です。突然の収入減や住宅の買い替えなどの事情に備えたい人にはおすすめといえるでしょう。さらに同様の理由から、金利が上昇する前に返済を進めておきたい人にも向いています。

まとめ

住宅ローンを選ぶ際には、金利タイプの種類や返済方法などさまざまな部分を考える必要があります。目先の損得だけで判断せず、今後のライフプランや現時点での家計の状況をしっかり把握し、長期的な視線で検討することが大切です。無理なく返済し続けられるよう、基礎知識を身につけて、家計に最適な住宅ローンを選択しましょう。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

ID:BM–225