誰でもわかる「国債金利」と「預金金利」の 基本的な違いとは?

資産運用

資産運用

銀行にお金を預けると決められた預金金利に応じて、利息が受け取れます。例えば2024年時点のメガバンクの定期預金金利は0.025%のため、100万円を定期預金で預けた場合の利息は、税引前で250円です。預金金利は、景気や物価、為替相場など経済の状況から決められる国債金利が大きく関わっています。しかし「銀行になんとなくお金を預けている」という人も多いのではないでしょうか?そこで本記事では、預金金利と国債金利との関係性や銀行預金の過去の推移などを詳しく解説します。効率よく資産を形成するためにも、ぜひ参考にしてみてください。

監修者

監修者全国に約900世帯、約1,300名のクライアントを抱えるファイナンシャルプランナー。

年間100世帯を超える個別相談を行いながら、「ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで人気講師を務める。

【保有資格】

・MDRT入賞7回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級 ・宅地建物取引士 ・貸金業務取扱主任者

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

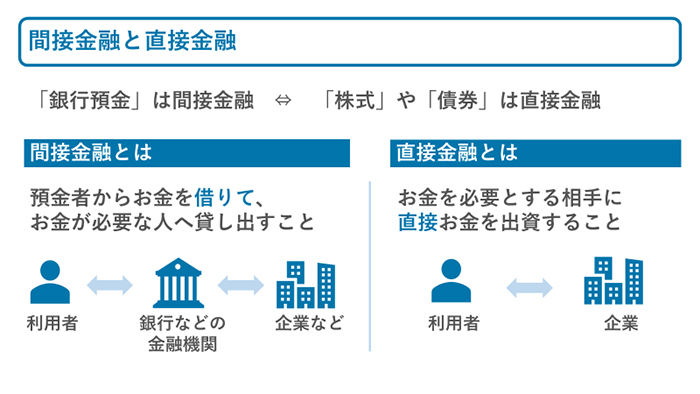

間接金融と直接金融

まずは、お金の基本となる「間接金融」と「直接金融」の違いについて理解しましょう。金融商品には、第三者からお金を借りて間接的に必要な人に貸し出す「間接金融」と、お金を必要とする人に直接出資する「直接金融」の2種類があります。間接金融の代表例は、「銀行預金」です。銀行にお金を預けるというのは、銀行側から見るとお金を預金者から借りるということになります。銀行は預金者からお金を借り、必要な人に貸し出しているため、間接金融と呼ばれています。直接金融の代表例は、株式や債権です。株式や債権の取引には必ず証券会社を通すことにはなりますが、お金を出す人とお金を受け取る企業が直接結びついていることから、直接金融に分類されます。

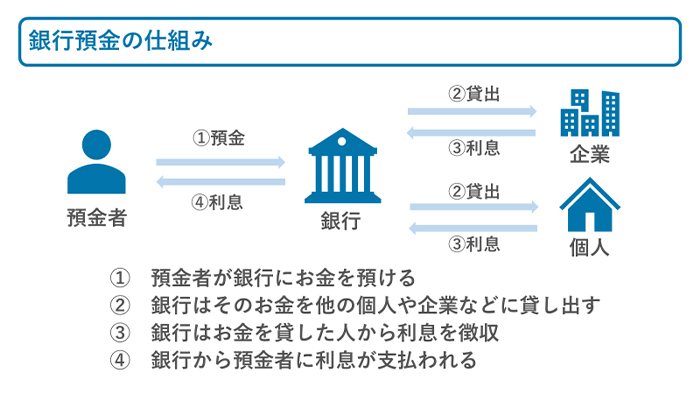

銀行預金の仕組み

次は、銀行預金の仕組みについてみていきましょう。銀行は預金者から預かったお金を、ただ保管しているわけではありません。個人や企業などお金を必要としている人に貸し出し、返済時に利息を徴収します。銀行は、利息の一部を預金者にお金を貸してくれたお礼として還元することで、銀行預金は成り立っているのです。

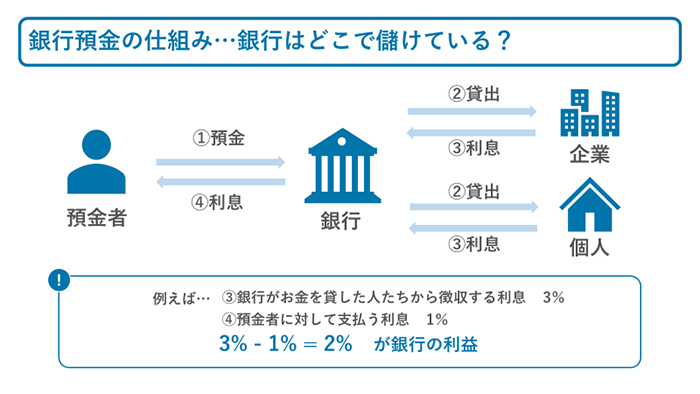

銀行はどこで儲けを得ている?

銀行は、お金を貸した人から徴収する利息で利益を得ています。例えばお金を貸した人たちから徴収する利息を3%、預金者に支払う利息を1%とした場合、この差分の2%が銀行の利益です。銀行の利益は利息収入が大きな軸でしたが、中央銀行が景気の回復を促すために実施された「大規模金融緩和」によって、住宅ローンや企業への貸出金利は市場最低水準を記録しています。それにともない、銀行の利息収入も過去最低水準にまで落ち込んでいるのが現状です。銀行がファンドラップや生命保険などの金融商品の販売に力を入れ始めた理由には、こういった背景も関係しています。

預金金利の決まり方

預金金利を決定する指標は、「無担保コール翌日物金利(政策金利)」「長期金利(10年物国債金利)」の2つです。なお金利の目安となる指標は、預金を預ける年数によって違います。この2つの指標の動向をチェックすれば、預金金利の動向も把握しやすくなります。

預金金利に影響を与える指標

| 無担保コール翌日物金利 (政策金利) |

・無担保コール翌日物金利(政策金利)は、金融機関同士で貸し借り をする短期金融市場において、無担保で借りて翌日には返す場合に 適用される金利のこと。 ・「普通預金」や「1年未満の定期預金金利」に影響を与える |

| 長期金利 (10年物国債金利) |

・長期金利は、国内の景気や物価などさまざまな要因で変動するもの ・10年物国債金利がベースとなる ・1年を超える長期間の定期預金金利に影響を与える。 |

預金金利の推移

2024年時点では、無担保コール翌日物金利、長期金利ともに過去最低水準を記録しているため、普通預金金利と定期預金金利のどちらもゼロに近い数値が続いています。そこで、10年物国債金利と定期預金金利の過去の推移をみていきましょう。

バブル崩壊が近づく1991年は、国債金利が6.31%、預金金利が5.78%と、金利は過去最高水準でした。銀行にお金を預けているだけで、お金が増えたという時代です。しかし日本経済の衰退は進み、アジア通貨危機が起こった1997年には国債金利が2.36%、預金金利が0.388%まで低下しました。その後、ゼロ金利政策やリーマンショック、マイナス金利が起こり、2024年7月時点では国債金利が1.071%、預金金利が0.025%と20年以上も超低金利状態が続いています。100万円を銀行に預けた場合の利息を比較してみると、バブル期は毎年57,800円の利息を得られるのに対し、現在はわずか250円と約200分の1になっています。

と定期預金金利の推移.png)

銀行はどこで儲けを得ている?

超低金利状態が長期間続いているのでは、日本だけなのでしょうか?先進国から新興国まで、2024年7月末時点における諸外国の10年物国債金利は下記のとおりです。

2024年.png)

諸外国の10年物国債金利(2022年5月末時点)

| 日本 | 1.071% |

| アメリカ | 4.245% |

| イギリス | 4.164% |

| スイス | 0.574% |

| 南アフリカ共和国 | 9.565% |

| ブラジル | 12.015% |

| ロシア | 15.115% |

| インド | 6.967% |

日本よりも先にマイナス金利を導入していたスイスですが、2022年に利上げを発表してマイナス金利を解除しました。

新興国は一般的に金利が高く、南アフリカやブラジル、ロシア、インドなどでは6%を超える金利となっています。先進国のアメリカやイギリスでも日本の約4倍の金利がついています。

金融商品の中には、金利の高い国の国債を利用したものも数多く販売されており、資産の一部に外貨建ての金融資産を持つ人も増えています。ただし、商品によっては為替手数料や運用手数料の諸費用を考慮すると、実際の利率はかなり低くなる場合もあるため注意が必要です。

まとめ

ゼロ金利政策やマイナス金利政策が導入されてから、日本の定期預金金利はゼロに近い状況が続いています。バブル期のように、銀行にお金を預けておけば勝手に増える時代が再び訪れる可能性はかなり低いでしょう。このような状況下でも資産を形成していくために、正しい金融知識を学ぶことが大切です。金融知識をしっかりと身につけ、上手く資産運用を活用してください。

自分にあった資産運用の方法がわからない、といった方は、ぜひプロの力を借りましょう。ファイナンシャルプランナーは、資産運用や投資に関するアドバイスを通じて、将来のための安定した経済基盤を築くお手伝いをします。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

BM–217