一時払い終身保険選びの3つの注意点とは?デメリットも徹底解説

生命保険

生命保険

執筆者

執筆者「資産運用」「退職金運用相談」を専門とするファイナンシャルプランナー。

親族が若年性アルツハイマーに罹患した経験から、財産凍結問題や終活分野でも活躍中。

日本全国で年間100件を超えるセミナーを開催し、 相談業務やコラムの執筆等幅広く活動。

「一時払い終身保険にはデメリットがあるの?」結論からお伝えすると、もちろんデメリットはあります。ただし、メリットがあればデメリットもあるのが金融商品です。大切なのは、ご自身の考え方や目的に照らしてメリットを大きく感じ、デメリットを小さく感じられるかどうか。それができるなら、一時払い終身保険はあなたにとって「良い商品」になりえます。

FPとして多くの方のご相談を受けてきましたが、一時払い終身保険で後悔するケースの多くは、「目的に合っていない商品を選んでしまった」ことに原因があることが多いです。逆に言えば、商品選びさえ間違えなければ、一時払い終身保険は非常に使い勝手の良い金融商品です。

この記事では、FP監修のもと、まず商品選びで軸となる3つの注意点をお伝えし、そこからメリット・デメリット、向いている人・向いていない人の特徴まで、目次に沿って徹底的に解説します。

注意点①:加入の目的を明確にする

一時払い終身保険を検討するうえで最も重要なのは、「何のために加入するのか」という目的を明確にすることです。

目的によって選ぶべき商品は大きく異なります。死亡保障が主な目的であれば、死亡保険金の金額が確定しているシンプルな商品が適しているでしょう。一方、資産運用を重視するのであれば、外貨建てや変額タイプのように、ある程度のリスクを取りながらリターンを狙える商品が候補になります。相続対策が目的であれば、受取人の指定が柔軟にでき、非課税枠を活かせる設計が出来る商品を探すことがポイントです。

FPとして実際にアドバイスする際は、お客様の今後のライフプランを踏まえて、「いつ」「いくら」「何のために」使うのかを整理するところから始めます。たとえば、お子さんの教育資金を準備したい方であれば、お子さんが18歳になるタイミングで確実にお金が用意できる方法が必要です。投資信託のような価格変動のある商品よりも、満期時にまとまった金額を受け取れる一時払い終身保険のほうが適している場合もあります。

注意点②:返戻率と各社の条件を比較する

一時払い終身保険の商品を比べる際には、複数の保険会社の商品を比較検討することが欠かせません。各社の返戻率を比べるときに見るべきポイントは、「何年後に返戻率が100%を超えるか」「10年後・20年後の返戻率はどの程度か」の2点です。おすすめの商品は一人ひとりの状況によって異なるため、人気ランキングだけで判断するのではなく、それぞれの商品の特徴をしっかり把握したうえで選ぶことが大切です。

2025年以降、日本の金利環境も変化しつつあり、各保険会社の返戻率も従来と異なる傾向を見せています。最新の資料を取り寄せ、一覧にして比較する方法が有効です。紹介される商品が本当に自分に合っているのか判断がつかない場合は、複数の保険会社の商品を取り扱うFPに相談することで、客観的な視点からのアドバイスを受けることができます。

返戻率に加えて、解約控除の有無や期間、外貨建ての場合の為替手数料、契約者貸付の条件なども比較の対象です。お客さま一人ひとりの資金の使い道や割合に応じて、参考にすべきポイントは変わります。

注意点③:ライフプランと資金計画を確認する

3つ目の注意点は、ご自身のライフプランと資金計画に照らして「このお金を動かしても大丈夫か」を確認することです。

一時払い終身保険は加入時にまとまったお金を一度にまとめて払い込む商品です。40代から60代で今後の運用期間が短くなってきている方には、大きなリスクを取らず堅実に運用しやすい一時払い終身保険が合っていることがあります。一方で、数年以内にまとまった支出の予定がある方は、途中解約による元本割れのリスクがあるため慎重な検討が必要です。

商品を検討する際は、今後の支出予定を書き出し、払い込む金額を決めた後でも生活に支障が出ないことを確認してから申し込むようにしてください。支払い方法や通貨を含め、自分の年齢やライフステージに応じた選び方を意識しましょう。

「自分では気づけなかった選択肢を知れた」マネプロにご相談いただいた方からは、こうした声を多くいただいています。保険選びに迷ったときこそ、専門家の知識を活用してみてください。

ここからは、この保険の仕組みやメリット・デメリットについて詳しく解説していきます。

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

FP相談ならマネプロ

一時払い終身保険の基本と特徴

一時払い終身保険の定義

一時払い終身保険とは、加入時に保険料の全額を1回でまとめて払い込むタイプの生命保険です。通常の終身保険は毎月コツコツと保険料を払い込んでいきますが、一時払いの場合はまとまったお金を最初に納めるため、その後の保険料負担がありません。保障は一生涯にわたり途切れることなく続き、被保険者が亡くなった際や所定の高度障害状態になった際に、あらかじめ指定した受取人に対して保険金が支払われます。

FPとして多くの方のご相談を受けてきましたが、一時払い終身保険の相談に来られる方のきっかけとして多いのが、「退職金が銀行口座に入ったタイミングで、銀行から資産運用の一環としてこのタイプの保険を提案された」というケースです。銀行から勧められるままに契約してよいのか不安を感じ、セカンドオピニオンを求めて相談に来られる方が少なくありません。

この保険の最低保険料は各社・各商品で異なり、100万円から加入できるものもあれば、300万円以上必要な商品もあります。当面使う予定のない現金を保険料に充当する形で加入するのが一般的です。

定期保険のように一定期間で保障が終わるタイプとは異なり、一時払い終身保険は途中で解約しなければ保障がずっと継続するため、「残すお金」を確実に家族に届けたいという目的に合った保険です。また、告知が不要な商品もあり、持病がある方や年齢が高い方でも加入しやすいのが特徴です。一方で、商品ごとに仕組みや条件が異なるため、自分の目的に合っているかどうかの見極めが大切になります。

一時払い終身保険の種類

一時払い終身保険には以下のような種類があり、それぞれの特徴を理解しておくことが商品選びの第一歩です。

まず「円建て一時払い終身保険」は、保険料の支払いから保険金の受け取りまで、すべて日本円で行われるタイプです。為替の変動リスクがなく、契約時に将来受け取れる保険金の金額が確定するため、わかりやすさという点では安心感があります。ただし、現在の日本の金利水準では予定利率が低い傾向にあり、大きな運用益は期待しにくいのが実情です。

次に「外貨建て一時払い終身保険」は、米ドルや豪ドルなどの外貨で保険料を運用するタイプです。円建てに比べて高い予定利率が設定されていることが多く、運用面でのメリットが期待できます。その反面、為替レートの変動によっては、保険金や解約返戻金を日本円に換算した際に払い込んだ金額を下回る可能性もあります。

さらに「一時払い変額終身保険」は、株式や債券などを投資対象とするファンドで運用し、その実績に応じて保険金や解約返戻金が変動するタイプです。運用が好調であれば大きなリターンが期待できますが、解約返戻金には最低保証がないケースもあるため、元本割れのリスクを理解したうえで検討する必要があります。どのタイプも、医療保険のような万が一の備えとは異なる「お金を活かす」ための保険として注目が集まっています。

FPとして相談を受けていると、ご自身の目的と商品タイプが合っていないケースを見かけることがあります。たとえば「なるべく効率よく運用したい」という方に保障の手厚いタイプが提案されていたり、「家族に確実にお金を残したい」という方に死亡保障がないタイプの商品が勧められていたり。保険商品それぞれにメリット・デメリットがありますから、まずはご自身が何のために加入するのかを明確にし、それに合った種類を選ぶことが重要です。

一時払い終身保険のメリット

資産形成の手段としてのメリット

一時払い終身保険の利点として、まず挙げられるのが「保険料の総額が割安になる」点です。毎月払いや年払いの終身保険と比べて、保険料をまとめて納めることで保険会社が長期で運用できるため、結果として払込保険料の総額は少なく抑えられます。

もう一つの大きなメリットは、解約返戻金が払込保険料を上回るまでの期間が比較的短いことです。月払いの終身保険では返戻率が100%を超えるまでに長い期間を要することが一般的ですが、一時払いの場合はまとまった資金を一度に運用に回すため、比較的早い段階で払込保険料を上回る解約返戻金を受け取れる可能性があります。このため、老後の資金準備や子どもの教育資金の確保といった資産形成の手段として活用する方もいらっしゃいます。

実際のご相談では、すでにNISAなどで積立投資をされている方が「積立はリスクを取って運用しているので、手元のまとまったお金はなるべく安定的に増やしたい」とおっしゃるケースがあります。そういった方には、安定的な利回りを見込める一時払い終身保険をポートフォリオの一部に組み込むことで、うまくバランスが取れることがあります。投資信託などの株式系の資産とバランスをとりながら、一括で資金を投入してリスクを分散する役割を持たせられる点が、この保険ならではの強みです。

また、法人として加入した場合は事業の財産管理に活用できるケースもあり、不動産や株式とは異なる安定性のある資産として位置づけることも可能です。所得税の面では、受け取り方によっては一時所得として課税対象額を抑えられるメリットもあります。実際の税制上の取り扱いは個々の状況で異なりますので、詳しくはFPや税理士などの専門家に確認されることをおすすめします。

相続対策としての活用方法

一時払い終身保険が最も多く活用されている目的の一つが、相続対策です。

生命保険の死亡保険金には「500万円×法定相続人の数」という非課税枠が設けられています。たとえば法定相続人が3人の場合、1,500万円までの死亡保険金は相続税の課税対象にはなりません。このため、現金のまま残すよりも一時払い終身保険を活用して死亡保険金というかたちで残したほうが、相続税の負担を軽減できる可能性があります。

加えて、死亡保険金は受取人の固有の財産として扱われるため、遺産分割の対象になりません。受取人をあらかじめ指定しておくことで、渡したい人のもとへ確実に保険金が届き、指定された方が受け取ることで相続をめぐるトラブルを未然に防ぐ手段にもなります。

FPとしての相談経験からお伝えすると、相続の備えとしてこの保険が特に適しているのは、財産の多くが不動産で占められている方です。不動産は分割が難しいため、相続人が複数いる場合にどうしても不公平感が生じやすくなります。こうしたケースでは、不動産を受け取らない相続人に対して一時払い終身保険の死亡保険金を渡すことで、平等に近い形での遺産分割が実現できます。また、不動産をたくさんお持ちの方は、相続税の納税資金を現金で準備しておく必要がありますが、この保険に加入しておけば、亡くなった後すぐに保険金が支払われるため、相続税を納めるためのお金を速やかに準備することにも役立ちます。

相続の手続きでは、銀行口座は名義人が亡くなると凍結されてしまうことがあります。その間、遺族が葬儀費用などで困ることも少なくありません。一方、生命保険の死亡保険金は比較的早い段階で受け取れるため、当面必要な費用を賄う手元資金としても役立ちます。

出典:国税庁「相続税の課税対象になる死亡保険金」https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4114.htm

一時払い終身保険のデメリット

まとまった資金の必要性

一時払い終身保険で最も大きなデメリットは、加入の時点でまとまったお金を一度に用意しなければならない点です。多くの商品では最低保険料が100万円から300万円に設定されており、希望する死亡保険金額によってはさらに大きな金額が必要です。

FPとしてご相談を受けていると、動かそうとしている金額に対して最低保険料が高すぎる商品を提案されているケースがあります。たとえば500万円の金融資産をお持ちの方に、最低保険料が300万円の商品を勧められている場合、手元に残る現金は200万円です。老後の生活費や突発的な支出への備えとして十分な余裕が確保できているか、あらかじめ確認しておくことが大切です。

一方で、逆のパターンもあります。まとまった金額を出せる方には、最低保険料が高めの商品のほうが返戻率や保障内容の面で有利なプランを選べることもあります。重要なのは、支払う金額と自身のライフプラン全体のバランスです。300万円を一時払いに回したことで、当面の生活資金が不足してしまったり、数年以内に必要な費用を賄えなくなったりしては本末転倒です。

一時払い終身保険の契約を考える前に、今後の生活にかかる費用を洗い出し、万一のための予備資金を手元に残したうえで、「しばらく動かさなくても困らないお金」がどれくらいあるか見極めることが不可欠です。

解約返戻金のリスク

一時払い終身保険だけの話ではありませんが、終身保険は契約してすぐに解約すると解約返戻金が払込保険料を下回る「元本割れ」のリスクがあります。

保険会社は契約時にさまざまな費用を負担しており、加入直後はその費用が回収しきれていないため、解約返戻金が少なくなる仕組みです。商品によっては経過年数ごとの返戻率が公開されていますから、契約の前に「何年後に元本を上回るのか」を確認しましょう。

外貨建ての商品の場合は、解約返戻金の為替リスクにも注意が必要です。たとえ外貨ベースでは払込保険料を上回っていたとしても、為替レートの変動によって日本円に換算すると下回るケースがあります。米ドルや豪ドルで運用する商品は為替の影響を受けるため、円高局面での解約は損失が発生する可能性があることを理解しておきましょう。

また、解約返戻金は契約者が自由に受け取れるものですが、一度解約すると死亡保障も消滅します。資金が必要になった場合は、保険会社の契約者貸付制度(解約返戻金の一定範囲内でお金を借りられる制度)を活用する選択肢もあります。解約を検討する際は、FPに相談して他の方法がないか確認することをおすすめします。

途中解約のリスクと影響

途中解約のリスクについて、もう少し踏み込んで解説します。

FPとして相談を受けていて感じるのは、「満期」と「自分が使いたいタイミング」のミスマッチが意外と多いということです。一時払い終身保険の中には、満期が10年、20年、30年と設定されている商品があります。契約者がいつそのお金を使いたいのか?たとえば10年後に老後資金として引き出したいのか、それとも解約せずに死亡保障として生涯残すのか?によって、適切な商品は変わってきます。

にもかかわらず、銀行や保険会社の窓口で、こうしたヒアリングが十分に行われないまま商品が提案されているケースを見かけます。5年後にまとまった支出の予定がある方に満期20年の商品が提案されていた場合、5年後に解約すると大きく元本割れしてしまう可能性があります。

途中解約は契約者にとって不利に働くことが多いため、契約前の段階で「今後何年間、このお金を動かさずにいられるか」を冷静に判断する必要があります。また、変動金利型の商品では、市場の変動により経過年数が長くても解約返戻金が変わりうる点にも注意してください。手続きの際には解約控除(解約時に差し引かれる費用)が発生するケースもあるため、保険加入をする前にどのような費用がいくらかかるのかを事前確認しておくと安心です。

生命保険料控除が1回しか受けられない

一時払い終身保険のデメリットとして忘れてはならないのが、生命保険料控除の適用が加入した年の1回だけに限られる点です。月払いや年払いの終身保険であれば、保険料を支払っている間は毎年控除を受けられ、所得税と住民税の負担を継続的に軽減できます。しかし一時払いの場合、保険料を全額納めるのは最初の1年間だけですから、2年目以降はこの控除の恩恵がなくなります。

ただし、一時払い終身保険は保険料の総額そのものが割安になるメリットがあるため、控除の差額だけで損得を判断するのではなく、トータルのコストで比較することが大切です。

インフレや低金利の影響

一時払い終身保険のデメリットとして見落とされがちなのが、インフレリスクです。

円建ての一時払い終身保険の場合、加入した時点で死亡保険金や解約返戻金の金額が確定します。仮に1,000万円の保険金を受け取れる契約をしたとしても、20年後に物価が大幅に上昇していれば、その1,000万円の実質的な価値は現在よりも下回ることになります。

この記事をお読みの方の中には「低金利が続いているし、保険で増やすのは難しいのでは?」とお感じの方もいらっしゃるでしょう。たしかに、日本の低金利環境では円建て商品の予定利率は低く抑えられており、保険会社が運用で得られる収益が限られるため返戻率の上昇ペースが緩やかになること、同じ死亡保険金を準備するのに必要な保険料が高くなる傾向があること、といった影響が考えられます。

こうしたインフレリスクや低金利の影響への対策として、外貨建てで運用する一時払い終身保険という選択肢があります。米ドルや豪ドル建ての商品は、日本円よりも高い金利環境で運用できる可能性があり、円建てに比べて高い返戻率が期待できることがあります。

ただし、外貨建てには為替変動のリスクが伴います。加入時より円高が進行した場合、日本円に換算した受取額が払込保険料を下回る可能性もあります。FPとしてお客様にお伝えしているのは、外貨建てで運用するタイプの一時払い終身保険は「通貨分散」という視点で捉えることが大切だということです。日本円だけで資産を持ち続けることにもリスクがあり、円安が進めば輸入品を中心に物価が上昇します。ドルなどの外貨資産を持っておくことで、円安局面でも資産全体の価値を維持しやすくなるのです。

向いている人・いない人の特徴

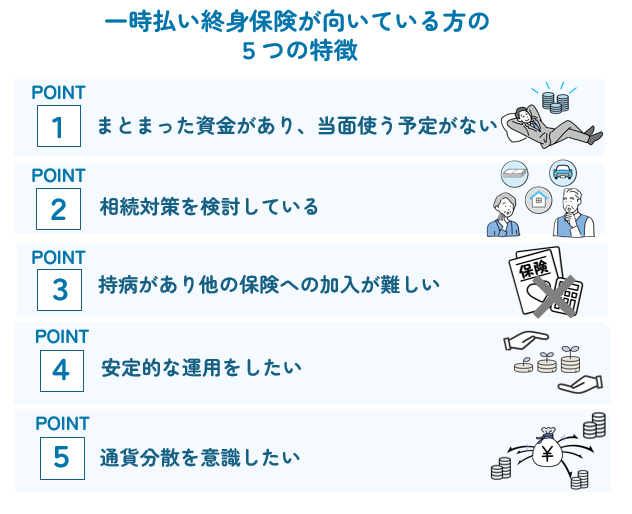

向いている人の5つの特徴

一時払い終身保険が特に向いている方の特徴を、FPの視点からお伝えします。

➀まとまった資金があり、当面使う予定がない

退職金や相続で受け取ったまとまったお金を、「銀行預金のままにしておくのはもったいないけれど、株式や投資信託のようなリスクの高い運用には抵抗がある」そんな方には、安定した運用と万一の保障を同時に備えられる一時払い終身保険が適しています。

②相続対策を検討している

法定相続人に対して非課税枠を活かしながら確実にお金を残したい方、遺産分割の不公平を解消したい方にとって、受取人を指定できる生命保険は有力な手段です。

③持病があり他の保険への加入が難しい

告知なしで入れる商品もあるため、高齢でも対象になりやすく、万が一の際に家族を守る高度障害保障や死亡保障を確保できます。

④安定的な運用をしたい

加入時点で運用パフォーマンスが確定するため、安定的な運用をしたいと思われている方にとって魅力的な手段です。

すでに積立投資でリスクを取りながら資産運用をしている場合には、一時払い終身保険を活用することで、ポートフォリオ全体の中で「守りの運用」として機能します。

⑤通貨分散を意識したい

日本円だけで資産を保有することにもリスクがあります。外貨建ての一時払い終身保険に加入しておくことで、円安が進んだ際にも資産全体の目減りを防ぐ効果が期待できます。

向いていない人の特徴

一方で、この保険が適していない方の特徴も理解しておきましょう。

まず、数年以内にまとまった支出の予定がある方です。住宅購入や子どもの進学など、近い将来に大きな資金が必要になる場合、途中解約すると元本割れのリスクがあるため、この保険で資金を長期間拘束するのは適していません。

次に、流動性を重視する方です。一時払い終身保険は一度支払うと、自由に引き出せる預貯金とは異なり、解約しない限りお金が戻ってきません。「いつでも使える状態にしておきたい」という方には不要な商品です。

また、短期的に高いリターンを求める方にも向きません。一時払い終身保険の運用はあくまで長期が前提であり、株式投資と比べてリターンが大きくなるとは限りません。デメリットを十分に理解したうえで、異なる金融商品との比較検討を行うことが大切です。

さらに、注意点として、2人以上の相続人がいる場合に「保険金だけで遺産分割が完結する」と思い込んでしまうケースがあります。遺産の総額や家族関係によっては不公平感が残ることもあるため、専門家への相談をおすすめします。

「漠然と不安だったお金のことが、数字で見えるようになって気持ちが楽になった」マネプロにご相談いただいた方から、こうした声をいただくことがあります。向き不向きの判断は自分だけでは難しい部分もあるため、執筆者であるFPの経験からも、一度プロに相談してみることをお勧めします。

一時払い終身保険のよくある質問

一般的な疑問への回答

Q:一時払い終身保険と普通の終身保険は何が違うのですか?

A:最初にお伝えしたいのは、保障の仕組みそのものは同じだということです。違いは保険料の支払い方法にあります。一般的な終身保険は毎月または毎年保険料を支払うのに対し、一時払いでは1回で全額を支払います。そのため、保険料の総額は一時払いのほうが少なくなる傾向があります。一方で、生命保険料控除は払い込んだ年の1回しか受けられない点は、毎年控除を受けられる月払い・年払いと異なります。所得税や住民税の負担を軽減する効果は限定的です。

Q:健康状態に不安がありますが、加入できますか?

A:一時払い終身保険の中には、告知が不要、または簡易な告知で加入できる商品があります。持病がある方や、年齢的に医療保険への加入が難しい方でも検討しやすいのが特徴です。ただし、告知不要の商品は保障の開始まで時間を要することもあるため、加入条件と保障内容を確認した上で判断しましょう。

Q:死亡保険金にはどのような税金がかかりますか?

A:契約者(保険料の負担者)と被保険者、受取人の関係によって、課税される税金の種類が異なります。契約者と被保険者が同じ人で、受取人が法定相続人の場合は相続税の対象となり、「500万円×法定相続人の数」の非課税枠が適用されます。契約者と受取人が同一の場合は所得税(一時所得)、すべて異なる場合は贈与税の対象です。目的に合った契約形態を選びましょう。

Q:途中で保険金額を変更したり、一部だけ解約したりすることはできますか?

A:商品によっては、保険金額の減額や一部解約が可能なものがあります。ただし、手続きの内容や条件は保険会社ごとに異なりますので、契約前に確認しておくとよいでしょう。

相談方法と問い合わせ先

一時払い終身保険の検討にあたっては、FPなどの専門家への相談がおすすめです。

マネプロでは、オンライン・店舗・訪問の3つの方法で無料相談を受け付けています。オンライン相談はアプリ不要でブラウザから参加でき、全国どこからでもご利用いただけます。「まだ契約するかどうかわからないけれど、話を聞いてみたい」という段階でも、お気軽にご相談ください。しつこい勧誘は一切ございません。勧誘方針や個人情報保護については当サイト上で公開しています。

まとめ:後悔しない保険の選び方

一時払い終身保険の総括

一時払い終身保険は、保険料を1回で全額納める終身保険です。保険料総額を抑えられること、相続税の非課税枠を活用できること、告知なしで加入できる商品があることなど、多くのメリットがあります。

一方で、まとまった資金が必要なこと、途中解約すると元本割れのリスクがあること、生命保険料控除が1回しか受けられないこと、インフレリスクがあることなど、デメリットも存在します。

大切なのは、メリットとデメリットの両方を理解したうえで、「自分の人生にとってこの保険が必要かどうか」を判断することです。一時払い終身保険は万人に向けた商品ではありませんが、目的と状況が合えば、他の金融商品にはない確実性を提供してくれます。加入する理由を明確にし、その理由に合った商品を選ぶことが後悔しないための第一歩です。

金利環境の変化や保険会社各社の商品改定もあり、一時払い終身保険を取り巻く状況は変わり続けています。健康状態や年齢、家族構成、保有する資産の内容によって最適な選択は一人ひとり異なりますから、一般的な情報だけで判断するのではなく、ご自身の状況に合わせた個別のアドバイスを受けることをおすすめします。

マネプロでは、特定の金融機関に偏らない第三者的な立場から、お客様の状況に合わせた保険や資産運用のプランをご提案しています。スタッフ全員がFP資格を保有し、約60社の金融機関と提携した幅広い商品ラインナップの中から最適な商品を一覧でお見せし、一緒に比較検討することができます。無料でライフプラン表を作成し、全期にわたる将来の収支を見える化するサービスも提供しています。何度でも相談無料で、オンライン・店舗・訪問と相談方法も選べます。

実際に相談された方からは、「もっと早く相談しておけばよかった」「必要最低限で我が家に合う内容で進めていただき、相談して良かった」という声をいただいています。また、「なんとなく大丈夫だろうと思っていたことが、ライフプランを作成してもらうことでクリアになった」といった感想も、みなさまからお寄せいただいています。

一時払い終身保険の加入を検討されている方も、すでに加入していて見直しを考えている方も、まずはお気軽にご相談ください。保険は「良い商品」を選ぶことではなく、「あなたの人生に合った商品」を選ぶことが何より大切です。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

BM-868