iDeCoの受け取り方は一時金と年金どっちが得?税金シミュレーション

資産運用

資産運用

「積み立ててきたiDeCoのお金、どうやってもらうのがベストですか?」

FPとして多くの相談を担当していますが、この悩みは60歳前後になると必ず出てくるテーマです。しかも厄介なことに、この問いへの答えは相談者ごとにまったく異なります。

ある自営業の方は全額まとめて受け取って税金がゼロだったのに、別の会社勤めの方は似たような金額でも数十万円の納税が必要になりました。なぜこれほど違いが生まれるのか。どうすれば損をしない選択ができるのか。本記事では、関連する税制の知識をもとに、あなたにとって最善の受取方法を見つけるためのポイントを解説していきます。

監修者

監修者大学卒業後、ブロードマインド株式会社に入社。ファイナンシャルプランナーとして活動を開始し、これまでに2,000世帯以上のライフプランニングを支援。

現在は同社の経営企画室で新しい金融教育サービス「ブロっこり」の事業責任者を務めるほか、FP養成スクール「Money With」の取締役兼チーフエグゼクティブコーチとしても活躍。大学での金融教育授業では、理論と実務を融合させた指導が好評を博している。

2児の父で、趣味はサッカー観戦とフットサル。

【保有資格】

・MDRT入賞8回 ・TLC(生命保険協会認定FP) ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士2級

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

目次

iDeCoの受け取り方の基礎知識

iDeCo(イデコ)は正式名称を「個人型確定拠出年金」といい、毎月の掛金を自身で積み立てて運用し、老後の備えとする私的年金のしくみです。この制度には3段階の税制優遇があり、資産形成を後押しする強力なツールとなっています。

第一の優遇は、掛金を拠出した時です。積み立てたお金はすべて所得から差し引けます。たとえば年収500万円の会社勤めの方が月々2万円を積み立てると、年間でおよそ4.8万円も税負担が軽くなります。(※所得税10%・住民税10%の場合)

第二の優遇は、運用している期間中です。通常の投資では利益が出ると約20%の税金を支払わなければなりませんが、iDeCoの口座内で生まれた利益には課税されません。仮に運用益が100万円出ても、そのまま全額を次の運用に回せます。

そして第三の優遇が、お金をもらうときです。ここが本記事のメインテーマになります。

「最後まで非課税ですよね?」と誤解している方が多いのですが、正確にはそうではありません。すでにiDeCoを受け取った方ならご存知かもしれませんが、「一定のラインまでは」税金がかからない、というのが正しい理解です。では、このラインがどこにあるかというと、それはあなたが勤め先からもらう退職金の額や、将来の公的年金の見込み額によって大きく変動します。

出典:iDeCo公式サイト

iDeCoの受け取り開始年齢と条件

iDeCoに積み立てた資産は原則として60歳以降に受け取れますが、加入していた期間によってスタートできる年齢が異なります。10年以上加入していれば60歳からOKですが、8年以上10年未満だと61歳から、6年以上8年未満なら62歳からと段階的に遅くなります。

「50歳から始めても間に合いますか?」という質問をよくいただきます。10年間しっかり積み立てれば60歳からスタートできますが、8年しか続けられなければ61歳まで待つ必要があります。

また、75歳までにすべての手続きを完了させる必要がある点も覚えておいてください。期限を過ぎると自動的にまとめて支払われることになります。

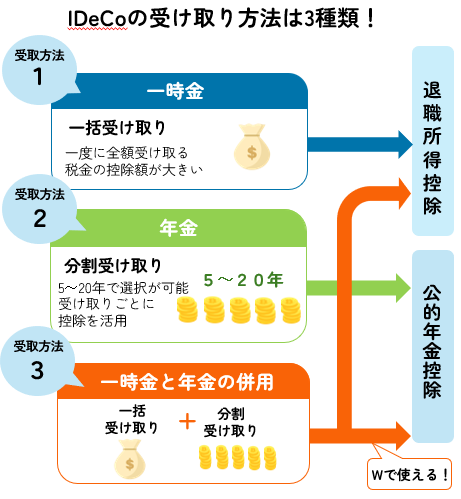

手にする方法は3つのパターンから選べます。すべてを一度にもらう「一括受け取り」パターン、数年から20年程度に分けて少しずつもらう「分割受け取り」パターン、そしてこの2つを組み合わせる「併用受け取り」パターンです。

iDeCoの受け取り方法は3種類!

「一括受け取り」で受け取る場合のメリット・デメリット

一度にすべてを手にする方法「一括受け取り」について解説します。

まとまったお金を手にできるメリット

大きな金額がまとめて入ってくるため、住宅ローンの完済や自宅の改修工事など、まとまった出費に対応しやすくなります。60代前半は住まいの修繕が必要になる時期と重なることが多く、このタイミングでまとまった資金があると非常に助かります。

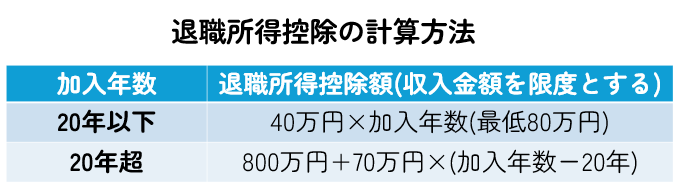

税金の面では「退職所得控除」という制度を利用できます。この控除額はかなり大きく、たとえばiDeCoに30年加入していた場合、1,500万円までは税金がかかりません。さらに、この控除ラインを超えた部分があっても、その半分に対してだけ課税される仕組みになっているため、税負担をかなり抑えることができます。

実際に相談をお受けした自営業の方の事例をご紹介します。その方のiDeCo残高は約900万円でした。自営業のため退職金がなく、退職所得控除の枠をすべてiDeCoに使えたため、納税額はゼロ。「まさか税金がゼロになるとは」と喜んでいただきました。

デメリットとして注意すべき点

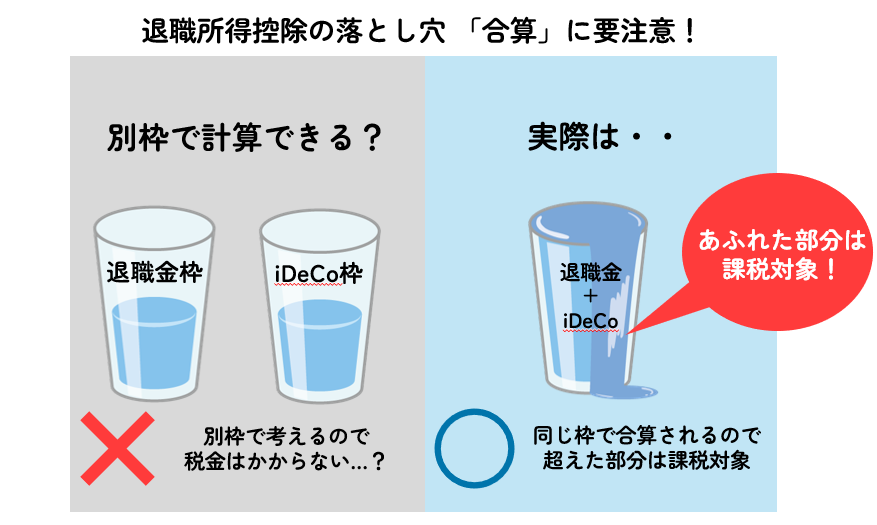

最大の落とし穴は、勤め先からもらう退職金と同じタイミング(同じ年)で手にすると「合算」されて計算されることです。この点は相談に来られる方の約7割が知らないという印象があります。

60歳で定年を迎えた会社員の方からご相談を受けたケースがあります。勤め先からの退職金が約2,000万円、iDeCoの残高が約600万円という状況でした。最初は「全部まとめてほしい」とおっしゃっていましたが、両方を同じタイミング(同じ年)でもらうと控除の上限を超えることがわかりました。

具体的には、勤続35年だと退職所得控除は約1,850万円です。退職金2,000万円とiDeCo600万円を足すと合計2,600万円となり、控除額を750万円も上回ります。この超過分750万円の半分、つまり375万円に対して課税され、約70万円を納めることになる計算でした。

結果的にこの方は、iDeCoは分割、退職金はまとめてという組み合わせにて「併用受け取り」を選ばれました。「税金が”合算”されるなんて発想がなかった」とおっしゃっていました。

「分割受け取り」で受け取るメリットとデメリット

何年かに分けて少しずつもらう方法「分割受け取り」について解説します。

分割でもらうメリット

毎年あるいは毎月、定期的に入ってくるため、公的年金だけでは足りない生活費を補えます。厚生労働省の調査によると、夫婦ふたりの老後の生活費は月におよそ26万円が必要です。一方、公的年金の平均的な受給額は夫婦合わせて月22万円ほど。つまり月4万円の不足が生じます。

まだ手にしていない残りの資産は引き続き非課税で運用を続けられます。60歳から75歳まで15年間運用を継続できれば、年率3%で回ったとして資産が約1.5倍になる計算です。

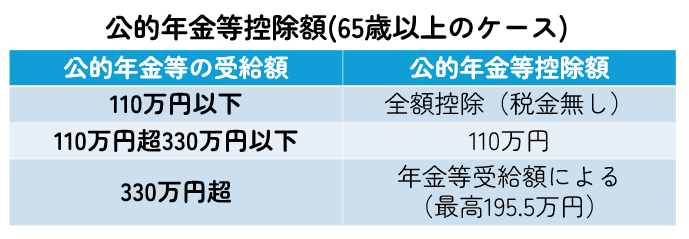

税金の面では「公的年金等控除」を活用できます。65歳以上で年間の年金総額が205万円以下なら、所得税はかかりません。公的年金があまり多くなく、他の所得が少ない方は、iDeCoを「分割受け取り」でもらうことで、ほぼ税金なしで受け取れるケースが多いです。

分割でもらうデメリット

iDeCoの口座を持ち続ける限り、毎月66円(年間約792円)の管理手数料がかかります。20年間で約1.6万円の負担です。さらに、お金をもらうたびに1回440円の給付手数料も発生します。

また、「分割受け取り」で少しずつもらっている途中で急にまとまったお金が必要になっても、自由に引き出せません。

過去に聞いた失敗談として、分割を選んだものの、途中で住まいの修繕や親御さんの介護にまとまった出費が必要になったケースがあります。「分割だと好きなように引き出せなくて困った。一部はまとめてもらっておけばよかった」と後悔されていました。

一時金と年金の組み合わせる「併用受け取り」という選択肢

一部を一括で、残りを分割で手にする方法「併用受け取り」もあります。

この「併用受け取り」の最大の強みは、2つの控除(退職所得控除と公的年金等控除)を両方使えることです。退職金があまり多くない方の場合、退職所得控除の範囲内でiDeCoの一部を一括でもらい、残りは分割にすれば、2つの控除を最大限に活かせます。

また、まとまった資金を手元に置きながら、分割で定期的な収入も確保できます。たとえば、60代前半のうちに住宅ローンを完済するため300万円をまとめて手にし、残りは分割で毎年60万円ずつもらうといった使い方ができます。

受け取り方法ごとの税金の違い

「一括受け取り」を選んだ場合

「一括受け取り」パターンを選ぶと、「退職所得」という区分で税金を計算します。

たとえば30年間加入していた場合: 800万円+70万円×(30年-20年)=1,500万円

この金額までは税金がかかりません。控除ラインを超えた部分は、さらに半分にした額に対してだけ課税されます。

計算例:iDeCo残高2,000万円、加入期間30年のケース

• 退職所得控除:1,500万円

• 課税対象:(2,000万円-1,500万円)×1/2=250万円

• この250万円に対して所得税・住民税がかかります

• 税金はおよそ40万円

2026年以降の大きな変更点

2025年度の税制改正により、2026年1月以降ルールが大きく変わります。

これまでは「5年ルール」といって、iDeCoを「一括受け取り」した後、5年以上経過すれば退職金にも退職所得控除の満額を使えました。しかし2026年以降は「10年ルール」に変更され、10年以上経過しなければ退職所得控除が制限されます。

具体的なケース

60歳でiDeCoを「一括受け取り」でもらい、65歳で退職金というパターン:

• 変更前:満額適用OK

• 変更後:退職所得控除が制限され、税負担が増加する可能性あり

この変更は2026年1月以降に支払われる分から適用されます。

出典: 財務省「令和7年度税制改正の大綱」

「分割受け取り」を選んだ場合

「分割受け取り」パターンを選ぶと、「雑所得」という区分で税金を計算します。

• 年金総額110万円以下:全額が控除(税金なし)

• 年金総額110万円超330万円以下:110万円を控除

たとえば、65歳で公的年金が年150万円、iDeCoの「分割受け取り」が年70万円のケース:

• 合計の年金総額:220万円

• 公的年金等控除:110万円を差し引く

• 雑所得:220万円-110万円=110万円

• さらに基礎控除95万円(所得税)/43万円(住民税)を引くと、課税所得は15万円(所得税)/67万円(住民税)

この15万円に対して所得税がかかり、所得税はおよそ0.8万円です。また、67万円に対して住民税がかかり、住民税はおよそ6.7万円です。それぞれを合算すると税金はおよそ7.5万円となります。

出典:国税庁「公的年金等控除」

組み合わせで受け取る「併用受け取り」の税金について

一括でもらう分と分割でもらう分を組み合わせ「併用受け取り」をする場合には、それぞれ別々に税金を計算します。

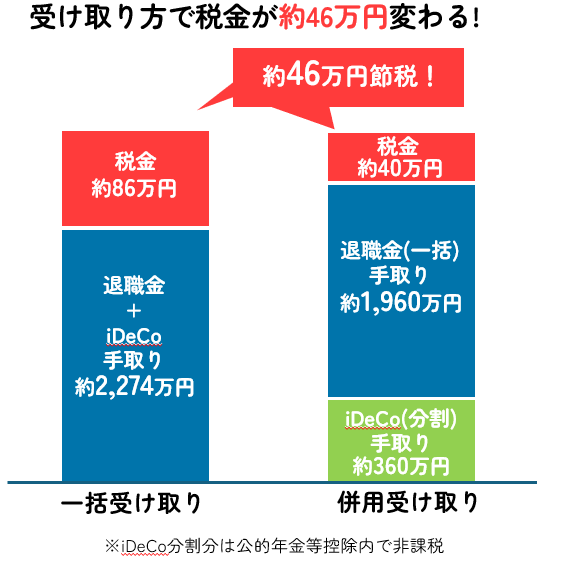

退職金2,000万円、iDeCo残高360万円、加入期間30年、60歳時点というケース:

パターン1:「一括受け取り」でもらう

• 合計:2,360万円

• 退職所得控除:1,500万円

• 課税対象:(2,360万円-1,500万円)×1/2=430万円

• 税金:およそ86万円

パターン2:「併用受け取り」(iDeCoは分割(5年間、年72万円ずつ)でもらう

• 退職金は一括受け取り:2,000万円

• 課税対象:(2,000万円-1,500万円)×1/2=250万円

• 税金:およそ40万円

• iDeCoは分割受け取り:年72万円は、公的年金が少ない場合には、公的年金等控除の範囲内になるので税金がかからないケースが多い

公的年金の受給額にもよりますが、パターン2「併用受け取り」の方がおよそ46万円も税金を抑えられます。

あなたに合った受け取り方と注意点

相談の現場で常にお伝えしているのは、「最適解は人それぞれ異なる」ということです。あなたの退職金、公的年金、家族構成、健康状態、これらすべてを考えて判断する必要があります。

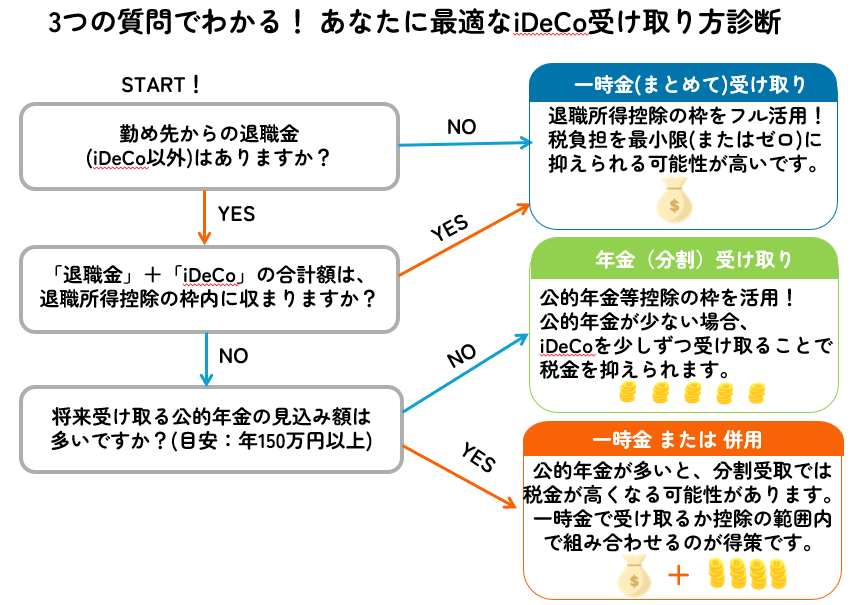

勤め先からの退職金がない、または少ない方には、「一括受け取り」をおすすめしています。退職所得控除をフルに活かせるため、税金をほぼゼロに抑えられます。自営業、フリーランス、中小企業勤務で退職金制度がない方に有利です。

退職金が多い方(目安1,500万円以上)には、「分割受け取り」または「併用受け取り」も検討しましょう。

公的年金が少ない方(目安年150万円以下)は、「分割受け取り」で生活費を補うのが効果的です。公的年金が多い方は、「一括受け取り」の方が有利なケースもあるので、事前に計算をしておくことが重要です。

60代前半で住宅ローンの完済やリフォームを予定している方は、「一括受け取り」か「併用受け取り」が現実的です。特に大きな出費予定がない方は、税金面やその後の運用プランに応じて受け取り方を検討しましょう。

受け取り方による生活設計の影響

50代の相談では「何歳でもらうのがベスト?」「退職金とiDeCoをどう組み合わせる?」という質問が多くなります。60歳スタートは早めに資金を確保できますが、公的年金がもらえるまでの無収入期間を考慮する必要があります。65歳スタートは公的年金と合わせて計画しやすくバランスが取れています。70歳スタートは運用期間が延びて資産形成には有利ですが、75歳までに受け取り完了する必要があり選択肢が限られます。

60代の相談では税金面の質問が中心です。分割でもらう場合、雑所得として確定申告が必要になるケースが多いです。数字上の計算よりも申告の手間を嫌ってまとめて受け取る選択をされるお客様もいらっしゃいます。

70代の相談では「もらわないまま亡くなったら?」という相続の質問が想定されます。相続税の対象となるため、その他資産も含めた相続対策を平行して考える必要が出てきます。

iDeCoの受け取り手続きの流れ

iDeCoのお金は自動的にもらえるわけではありません。60歳の誕生日が近づくと、加入している金融機関から「老齢給付金裁定請求書」が届きます。

どの方法でもらうかを決め、必要な書類(老齢給付金裁定請求書、印鑑証明書、基礎年金番号がわかるもの、マイナンバー確認書類、本人確認書類)を準備して提出します。

書類を提出してから実際に手にするまで、通常1〜2ヶ月かかりますので注意してください。

iDeCo受け取りのよくある質問

受け取りに関する一般的な疑問

Q:後から方法を変えることはできますか?

A:「一括受け取り」パターンを選ぶと変更はできません。

Q:75歳までに手続きしないとどうなりますか?

A:自動的に「一括受け取り」することになります。

税金や手数料に関する疑問

Q:勤め先からの退職金とiDeCoで使える退職所得控除は別々にありますか?

A:「退職所得控除はiDeCo専用の枠がある」と誤解している人が多いのですが、実際には勤め先からの退職金とiDeCoは同じ控除枠を共有します。たとえば、退職所得控除の枠が1,500万円ある場合、勤め先からの退職金で使い切るとiDeCoには控除枠が残りません。

Q:分割でもらえば必ず税金ゼロですか?

A:いいえ、「分割受け取り」でも公的年金等控除の枠を超えれば税金がかかります。

Q:手数料はどのくらいかかりますか?

A:「分割受け取り」でもらう場合、iDeCo口座の管理手数料として毎月66円(年間約792円)がかかります。また、給付のたびに1回440円の手数料も発生します。

まとめ:iDeCoの賢い受け取り方

最終チェックリストとしてまとめます。退職金はいくらか?iDeCoと合算して退職所得控除の枠を超えるか?公的年金はいくらもらえそうか?2026年からの10年ルールを考慮しているか?まとまった資金は必要か?

プロの立場からもっとも伝えたいのは、「最適解は人それぞれ異なる」ということです。退職金の有無、公的年金の額、家族構成、これからのライフプラン、これらすべてを考えることが大切です。

iDeCoをどうもらうかは、老後のお金の計画における重要な分岐点です。方法を決める際には、目先の税金だけでなく、その後の生活全体を見据えることが大切です。

iDeCoの受け取り方法は一度決めると変更が難しいため、後悔しないよう事前にしっかりシミュレーションすることをおすすめします。自分一人で判断するのが不安な場合は、プロのファイナンシャルプランナーに相談することを検討してください。

老後の生活は長いです。iDeCoをどうもらうかの選び方1つで、数十万円の差が出ることもあります。本記事の情報が、あなたにとって最善の選択をするための一助になれば幸いです。

資産運用・ライフプラン作成はプロに相談しよう

iDeCoをどうもらうかは、退職金の額、公的年金の見込み額など、様々な要素を判断する必要があります。マネプロでは、特定の金融機関に偏らない立場から、保険・資産運用・住宅ローンなど幅広い選択肢の中から最適なものを提案しています。

マネプロに相談するメリット

• 無料でライフプラン表を作成し、将来の収支を見える化

• iDeCoの複数パターンを作成し、最も税金が少なくなる方法をご提案

• 何度でも無料で相談が可能

• オンライン、店舗、訪問など相談方法が選べる

「まずは話を聞いてみたい」という気軽な気持ちで、ぜひお問い合わせください。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

BM-832