【FP解説】50代におすすめの個人年金保険とは?安心の老後を迎えるために

その他

その他

年金不安がニュースでもひんぱんに取り上げられる昨今、公的年金だけで安心して老後を迎えられるか不安に感じている方は多いはず。50代は定年退職が徐々に近づいてくる時期であり、なおさら不安に感じる方もいらっしゃるのではないでしょうか。

老後資金を増やすための制度はいくつかありますが、今回は私的年金制度の1つである「個人年金保険」を取り上げます。

本記事では、50代の方が個人年金保険に加入することはおすすめなのか、どのようなメリット・デメリットがあるかについて解説していきます。

全国に約800世帯、約1100名のクライアントを抱えるファイナンシャルプランナー。 家計相談や生命保険の見直し、資産運用の相談、相続・税務対策など幅広く活動し、年間200世帯以上のお客様と個別相談を行いながら、子育てにも尽力している二児のパパ。 【保有資格】 監修者

監修者

・MDRT入賞9回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

目次

個人年金保険とは?おすすめの理由は?

個人年金保険は、老後の資金を獲得する目的で任意に加入する私的年金制度です。

60歳や65歳など一定年齢までお金を積み立て、契約時に定めた受け取り開始時期になると積立金をもとに一定期間または終身で年金を受け取れるようになります。個人年金保険によっては、一括で受け取ることも可能です。

そもそも日本の年金制度は3階建てであり、個人年金保険は3階にあたります。

- 3階=個人年金保険や確定拠出年金:任意で加入する私的年金

- 2階=厚生年金:会社員や公務員が加入する年金

- 1階=国民年金:日本に住む20~60歳未満の全ての人が加入する年金

1~2階の部分は公的年金であり、条件を満たす人は加入することが義務づけられています。

一方の3階部分の私的年金については、加入するかは個人の任意です。毎月いくらの保険料・掛金を拠出するのか、どの商品を選択するかなどは加入者にゆだねられます。

年金を受け取る期間に関して、公的年金は一生涯であるのに対し、個人年金保険は終身・有期・一括など複数の選択肢から選べる点も特徴です。

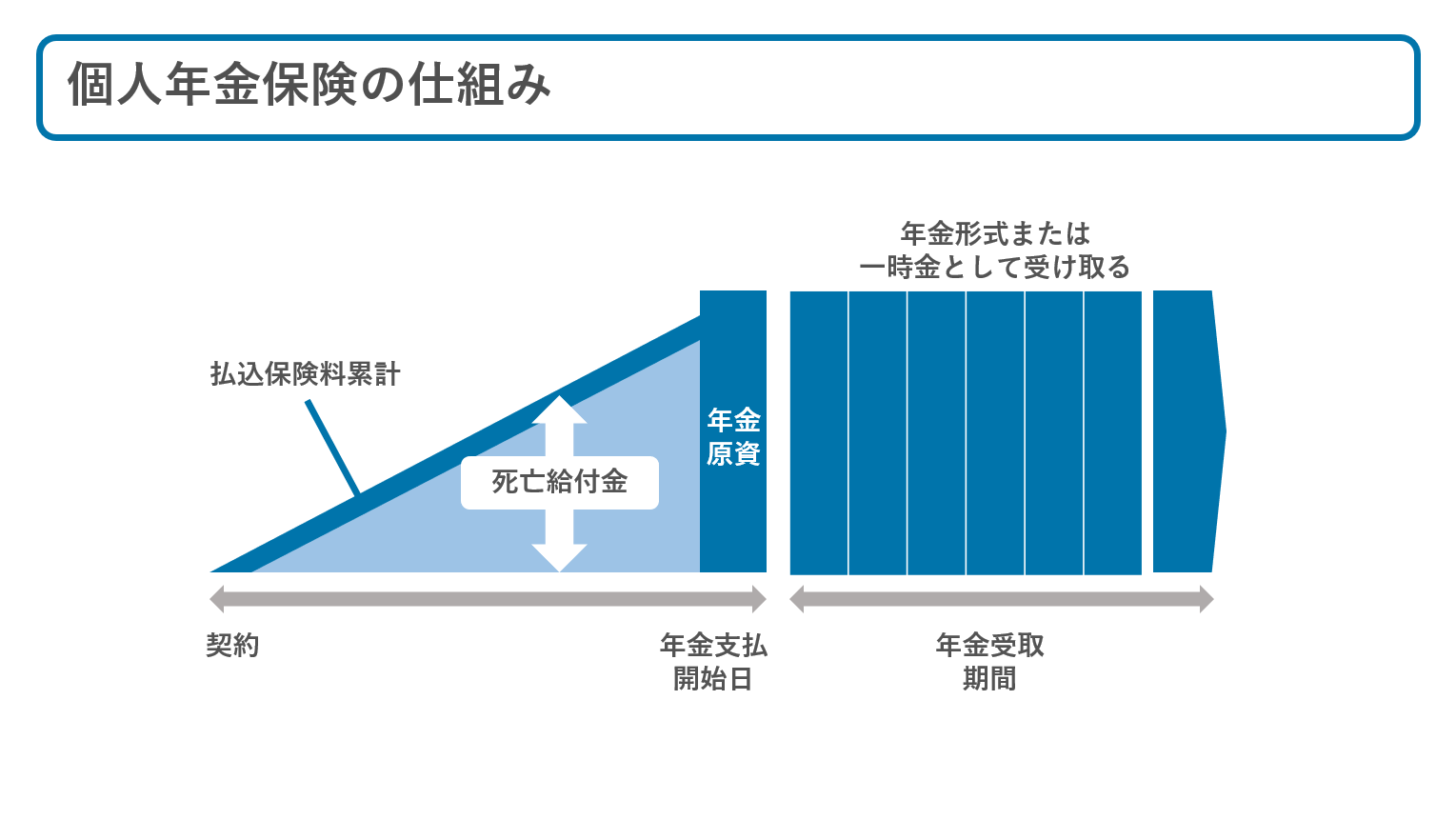

個人年金保険の仕組み

「年金」という制度はほかにもいくつかありますが、個人年金保険は、「将来の年金受け取り」と資産形成、死亡保障という3つの機能を兼ね備えていることに特徴があります。

また、個人年金保険は「受取期間」「運用方法」によってさまざまな商品が存在します。

まず、個人年金保険は年金の受取期間の違いによって、主に以下の3つに分類されます。

- 確定年金

- 有期年金

- 終身年金

それぞれの特徴を表にまとめると以下のとおりです。

【個人年金保険の受取期間による分類】

| 年金の受取期間 | 被保険者が死亡した場合 | |

| 確定年金 | 契約時に決めた年数 | 遺族が受け取り可能 |

| 有期年金 | 契約時に決めた年数 | 遺族は受け取れない |

| 終身年金 | 生涯 | 遺族は受け取れない |

確定年金は、被保険者の生死に関係なく、決められた年数を受け取ることができます。

一方の有期年金と終身年金は、被保険者が亡くなるとそこで受取期間は満了となります。

また、受け取り始めるまでの運用方法にも以下のような違いがあります。

【個人年金保険の運用方法の違い】

| 年金額 | 最低保証 | |

| 定額個人年金保険 | 決まっている | あり |

| 変額個人年金保険 | 変動する | なし |

変額個人年金は運用成果に応じて年金額が変動するため、定額よりも多くの年金を受け取れる可能性があります。反面、最低保証がなく、元本割れするリスクもある点に注意が必要です。

50代から個人年金保険に加入することのメリット・おすすめの理由

個人年金保険は現役世代のうちから老後のために保険料を積み立てて将来に備える保険ですが、すでに50代を迎えている方でも加入する意味があります。

50歳から個人年金保険に加入するメリットは、主に以下の3つです。

一時払いや全期前納で銀行よりお得に積み立てられる

50代からでも、個人年金保険を始めることで「お得になる支払方法を選択できる」というメリットがあります。

個人年金保険では支払い方法について、月払いや年払いといった一般的な方法のほかに「一時払い」「全期前納」といった方法を選択できる場合があります。

早いタイミングで一気に保険料を支払ってしまう方法で、月払いを続けるよりも保険料の運用期間が長くなり、利回りがよくなる点がメリットです。

少ない保険料で効率よく運用できるため、受け取る金額が同じであれば月払いよりも毎月の保険料負担を小さくすることができます。

貯金や手取りが少ない若い世代では一時払いや全期前納払いは難しいことが多いです。一方、年収がピークを迎えて現役世代を通じた貯金もある50代なら一時払いや全期前納払いでお得に運用することも可能でしょう。

短期間で効率よく老後資金の準備ができる

50代から個人年金保険に加入することで、短期間で効率的に老後資金を準備できる点もメリットです。

現在の銀行の金利はメガバンクの普通預金で0.3%程度。2024年3月にマイナス金利が解除されてからメガバンクの金利が0.001%から0.3%まで300倍も上昇しましたが、それでも低金利であるのは変わっていません。

個人年金保険の円建ての定額個人年金保険では大きく資産を増やすことはできませんが、それでも銀行預金と比較すれば短期間でお得に積み立てることは可能です。

とある保険では契約時の被保険者年齢が0歳から69歳で、判定年数が10年以上になると利率が1%を超えてきます。

また詳しくは後述しますが、個人年金保険の保険料は生命保険料控除の対象になります。拠出した保険料に応じて所得金額が減少し、所得税や住民税を節税することが可能です。

控除まで加味すると、見た目の利率以上に個人年金保険のほうがお得になるといえるでしょう。

健康リスクがあっても加入しやすい

個人年金保険は、健康状態に不安があっても比較的加入しやすいというメリットもあります

死亡保険や医療保険では医師の診査や告知が必要で、持病があったり既往歴があったりすると加入できないこともあるかもしれません。

一方の個人年金保険では、告知や医師の診査が不要な場合が多いです。健康不安があってほかの保険に加入できない方でも、自分の老後のために個人年金保険に加入できる可能性があります。

50代は若い頃と比較して体力が落ちやすく、がんを始めとした疾病に罹患しやすくなっています。体調面で不安を抱えている方が将来のために安心する方法としても、個人年金保険への加入はおすすめです。

ただ、加入の可否や条件は個人年金保険ごとに異なります。個人年金保険なら必ず加入できると決まったわけではないため、事前に加入条件の確認は必要でしょう。

50代で個人年金保険に加入することのデメリット

個人年金保険は、銀行の普通預金や定期預金よりも良い利回りで効率よく資産形成ができたり、払い込んだ保険料の一部が控除されたりするなどメリットが多いです。

ただ、個人年金保険にもデメリットはあります。50代から個人年金保険への加入を検討している方は、以下のデメリットを把握しておきましょう。

個人年金保険ではインフレリスクを回避しにくい

個人年金保険の欠点として、インフレに弱い傾向にあることが挙げられます。

インフレリスクとは、物価の継続的な上昇によって、金融商品の価値が目減りする現象のことです。

例えば個人年金保険の年利が1%で、その間のインフレ率が3%としましょう。投資元本に利息を加えると100円が1年後に101円になりますが、投資した時点で100円だったものの価格はインフレによって103円になります。

インフレが起こって物価上昇率が金融商品の利率を超えると、運用で得られる利益の価値が目減りしてしまいます。

定額個人年金保険の場合、予定利率は固定です。どれだけ物価が上がっても受け取れる金額は固定であり、将来受け取れるその金額は現代ほどの価値がないことも考えられるでしょう。

お金を簡単に引き出せないリスクがある

個人年金保険は銀行の普通預金と比較して簡単にお金を引き出せないというデメリットもあります。

個人年金保険を途中解約すると、それまで支払った保険料の一部が解約返戻金として戻ってくることになります。

ただ、払込期間中に解約すると、それまで支払った保険料を下回る金額しか受け取れずに損をする可能性が高いです。

人生のなかには「結婚」「出産」「子育て」「マイホーム購入」「マイカー購入」「親の介護」など、まとまったお金が必要になるイベントが多くあります。

突然お金が必要なケースで個人年金保険しか引き出せるお金がないと、元本割れを覚悟しないといけません。

個人年金保険はすぐにお金を引き出すと損になる可能性が高いことを念頭に、生活で必要な資金は普通預金に振り分けておくことが大切です。

年金の受け取り時期が遅くなる

50代から個人年金保険を始める場合、年金を受け取り始める時期が若いころから積み立てた人よりも遅くなる可能性があります。

個人年金保険では払込期間を10~15年程度に設定していることが多く、15年以上の払込期間が必要な商品を契約すると50歳の方でも65歳までは年金を受け取ることができません。

55歳くらいから加入した場合、年金の受取開始時期が定年退職に合わない可能性もあります。

定年退職と合わせて公的年金と個人年金保険の年金を受け取り始めるなら、逆算して可能な限り早い時期に加入しておくのがおすすめです。

資産を大きく増やすことは難しい

メリットの項で「銀行の普通預金よりはお金を増やしやすい」とお伝えしましたが、そうだとしても個人年金保険だけで資産を大きく増やすのは難しいです、

現在は低金利な環境であり、それにともなって予定利率も低いです。また、50代から個人年金保険に加入する場合は20~30代で加入するのと比べて運用期間が短くなり、より返戻率が低下しやすいです。

50代が個人年金保険を選ぶ際のポイント

ひとくちに個人年金保険といっても、保険会社ごとに商品の特徴が全く異なります。ご自身に最適な個人年金保険を選ぶためにも、選び方のポイントを知っておきましょう。

50代が個人年金を選ぶポイントは以下の2つです。

返戻率が高い商品を選ぶ

個人年金保険に加入する最大の目的は将来の年金額の上乗せであり、同じ保険料を支払って同じ期間にわたって受け取るなら、少しでも受け取れる金額が多い商品がおすすめです。

将来的に受け取る金額を増やすなら、少しでも「返戻率」が高い個人年金保険を選びましょう。

「返戻率」は、払い込んだ保険料の総額に対し、将来的にどのくらいの金額を受け取れるかという割合を指す言葉です。

例えば保険料として500万円支払って将来的に550万円を受け取ると、返戻率は110%となります。

満期保険金(年金)の金額が同じであれば、返戻率が高いほど安く積み立てられます。基本的に、加入時の年齢が上がるほど運用期間は短くなって返戻率が下がる傾向にあるため、可能なかぎり早いタイミングで加入しましょう。

受け取り方法が豊富な商品を選ぶ

個人年金保険を選ぶときは、受け取り方法の選択肢が豊富なものが有力な候補になります。

年金の受け取り方法には「確定年金」「有期年金」「終身年金」があるのは紹介したとおりですが、ほかにも「保証期間付」の商品もあります。

例えば保証期間付終身保険では、保証期間中に死亡した場合は、残りの保証期間が満了するまで遺族が一時金や年金を受け取ることができます。「長生きできなかった場合に支払った保険料が損になりやすい」という終身年金のデメリットをカバーできます。

逆に、年金の受取期間が決まっている確定年金は被保険者の生死に関係なく年金を受け取れることで元本割れを避けることができますが、終身年金と違って長生きリスクには対応できないデメリットがあります。

有期年金は年金を受け取れる期間が確定年金と同様に決まっており、受取期間中に被保険者が亡くなった場合に遺族は残りの年金を受け取ることができません。3つのなかでも受取額が安くなるリスクが高いですが、代わりにほかの受取方法よりも保険料が安くなる傾向にあります。

受け取り方法によってメリット・デメリットが異なり、加入者によってどれが向いているか異なります。最適な受取方法を選択するためにも、受取方法の選択肢は多い方が良いでしょう。

50代で個人年金保険への加入がおすすめな人の特徴

50代から個人年金保険に加入することがおすすめなのは、以下のような希望を持つ方々です。

- 銀行預金よりも高利回りでも、元本割れのリスクは避けて資産形成がしたい

- 健康リスクがあってほかの貯蓄型保険への加入が難しい

- ゆとりのある老後のための資金を今からでも準備したい

- 若い頃より年収が上がっているので、保険料を一括払いできる

- 退職金を利用して、保険料を一括払いできる など

総じて「老後の資金のために効率よく資産形成がしたい」と考える方に、個人年金保険はおすすめです。

生命保険文化センターの2025(令和7)年度 生活保障に関する調査によると、老後に必要な最低限の生活費は23.9円、ゆとりのある生活には39.1万円が必要となっています。

出典:生命保険文化センター|2025(令和7)年度 生活保障に関する調査

一方、令和8年4月分(6月15日(月曜)支払分)からの年金額をみると、夫婦2人分の老齢基礎年金を含む標準的な厚生年金の金額は、23万7,279円です。

「夫がサラリーマン、妻が専業主婦」という家庭の一般的な年金額では、数値上は老後に最低限必要な生活費をカバーするだけで精一杯ということになります。

老後にゆとりある生活をしたいなら、50代からでも個人年金保険に加入する価値はあるでしょう。

個人年金保険に加入するなら知っておきたい「税制適格特約」とは?

個人年金保険に加入して支払った保険料は、生命保険料控除の対象であり、支払った保険料の金額分だけ所得が減少して所得税と住民税が安くなります。

個人年金保険の保険料を支払うと個人年金保険料控除を受けられるようになりますが、契約時に「税制適格特約」を付加することが必要です。

個人年金保険料控除を適用するのに必要

生命保険料控除には「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの枠があり、それぞれ最大4万円の枠を使うことができます。そのうちの1つである個人年金保険料控除を使うのに必要なのが「税制適格特約」です。

税制適格特約を付加するための条件

税制適格特約は、個人年金保険に加入すれば誰でも付加できるわけではありません。以下の4つの条件を全てクリアして初めて、付加させる条件が整うことになります。

- 年金受取人が契約者、またはその配偶者のいずれかであること

- 年金受取人が被保険者と同一人であること

- 保険料払込期間が10年以上あること

- 年金の種類が確定年金や有期年金のとき、年金受け取り開始が60歳以降かつ年金受取期間が10年以上であること

50代から加入する方にとって心配になるのが「保険料払込期間が10年以上あること」です。個人年金保険料控除を活用するなら、保険料払込期間が10年以上ある個人年金保険を選択することになります。

年齢を重ねるほど10年の要件をクリアするのが難しくなるため、可能な限り早く加入するのがおすすめです。

税制適格特約を付けることによる節税効果とは

支払った保険料と控除できる金額は、所得税と住民税で以下の通り異なります。

【生命保険料控除による所得税の控除額】

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超~40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超~80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

【生命保険料控除による住民税の控除額】

| 年間の支払保険料等 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超~32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超~56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

仮に税制適格特約がない場合、個人年金保険の保険料で支払った分は一般の生命保険料控除の対象になります。ただ、ほかに生命保険に加入していてすでに上限の4万円まで控除されている場合、せっかくの個人年金保険の保険料が控除されません。

節税効果を最大限活用するためにも、個人年金保険に加入するなら税制適格特約を付加して個人年金保険料控除を活用しましょう。

個人年金保険に加入する際のステップ

50代の方が個人年金保険に加入するなら、以下のようなステップを踏みながら慎重に加入する保険を検討しましょう。

STEP1:加入の目的を明確にする

STEP2:老後に必要な資金をカバーできるかシミュレーション

STEP3:保障内容の確認

STEP4:他社製品との比較検討

大切なのは、個人年金保険に加入する目的を明確にすることです。ただ単に老後資金を増やすだけなら、流動性の高い普通預金に入れておく方が良いケースもあります。

個人年金保険を利用するなら「老後にやりたいことがあり、それを実現させるには個人年金保険の利回りが必要」といった目的を定めましょう。

また、せっかく個人年金保険で資産運用をするなら、老後に必要な資金がいくらで、公的年金や貯金、個人年金保険の年金でカバーできるかも要チェックです。

生命保険文化センターによると老後に必要な最低限の費用は23.9万円で、定年退職する65歳から20年間で最低でも5,736万円の生活費が必要ということになります。

現在の資産や今後の労働収入、退職金、公的年金、個人年金保険の年金を合わせてこの金額をカバーできるか、個人年金保険によってどのくらいの余剰金額が得られるのかをシミュレーションしておくと、具体的に個人年金保険で貯めたい金額が明確になっていきます。

実際に加入する商品を決める際は、払込期間、年金額、返戻率などを複数の商品で比較検討しましょう。

まとめ

個人年金保険は事前に確定した利回りに加えて個人年金保険料控除のしくみによって、節税しながら老後資金を貯められるメリットがあります。

ただ、50代から始めると運用期間が短く、インフレリスクに負けやすいデメリットには注意が必要です。

個人年金保険を始めるなら少しでも早く加入し、一時払いや全期前納などのしくみを使って短期間のうちに保険料を払い終えて利回りの上昇を目指すと良いでしょう。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

BM-825