FP(ファイナンシャルプランナー)に保険相談するメリットと注意点を徹底解説

生命保険

生命保険

保険の見直しや加入を考えたとき、「誰に相談すればいいのか」で迷う人は少なくありません。そんなときに頼りになるのがファイナンシャルプランナー(FP)です。

FPは保険に限らず、家計管理、教育資金、住宅ローン、老後資金、資産運用など“人生とお金”に関する幅広い悩みを相談できる専門家。

しかも最近は無料で相談できる窓口も増えています。

ただし、一言でFPといってもさまざまなタイプが存在し、選び方を間違えると後悔することも。

本記事では、FPに保険相談するメリットや注意点、無料相談の仕組み、相談が向いている人の特徴まで、初心者にもわかりやすく解説します。

監修者

監修者大学卒業後、ブロードマインド株式会社に入社。ファイナンシャルプランナーとして活動を開始し、これまでに2,000世帯以上のライフプランニングを支援。

現在は同社の経営企画室で新しい金融教育サービス「ブロっこり」の事業責任者を務めるほか、FP養成スクール「Money With」の取締役兼チーフエグゼクティブコーチとしても活躍。大学での金融教育授業では、理論と実務を融合させた指導が好評を博している。

2児の父で、趣味はサッカー観戦とフットサル。

【保有資格】

・MDRT入賞8回 ・TLC(生命保険協会認定FP) ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士2級

目次

FPに相談できるのは家計だけじゃない

ファイナンシャルプランナー(FP)というと、家計や投資のアドバイスをする人という印象を持つ方もいるかもしれません。

その一方で、「保険のことも相談していいの?」と迷う方も少なくないでしょう。

実は、保険の見直しや加入も、FPが得意とする相談テーマのひとつです。

保険は、教育費・住宅購入・老後資金といった将来の出費を支えるための“手段”であり、FPはそうした人生設計全体をふまえて、お金の使い方や備え方を一緒に考えてくれる存在です。

だからこそ、「この保障は今の自分に必要か?」「他にどんな備え方があるか?」という視点で、保険を含めた選択肢を検討できるのがFP相談の魅力です。

人生全体を見据えたお金の専門家

FPは、目の前の保険商品を選ぶだけでなく、将来のライフイベントや日々の家計状況もふまえたうえで、長期的な視点でお金のアドバイスをしてくれます。

たとえば以下のような内容も、FPが対応できる相談テーマです。

- 子どもの教育資金や学費の準備

- 住宅購入やローンの返済計画

- 老後資金や年金に関する不安

- NISAやiDeCoを活用した資産形成

- 日常の家計改善や貯蓄の見直し

このように、人生全体を見据えて設計されたライフプランの中で、「どの保障が必要か」「そもそも保険が必要かどうか」といった本質的な検討ができる点が、FP相談の大きな特徴です。

保険ショップとの違い

保険会社の担当者は「この商品のメリット・デメリットを詳しく知りたい」時に、保険ショップは「複数社の似た商品を比較したい」時に、それぞれ専門性を発揮します。

一方FPは、「保険も含めてお金全体の戦略を立てたい」時に力を発揮する存在です。複数の保険会社の商品比較に加え、必要に応じてNISA・iDeCo・貯蓄・公的制度など、保険以外の選択肢を含めた総合的な提案が受けられる点が特徴です。

ファイナンシャルプランナーに相談する5つのメリット

FPに保険相談をすることで得られるメリットは、保険商品を選べるだけにとどまりません。将来のライフイベントや家計全体を見渡した上で、無理のない保障やお金の流れを設計できる点が大きな魅力です。ここでは、代表的な5つのメリットを紹介します。

1. 保障内容が自分にとって合理的か見直せる

保険は「入っていれば安心」というものではありません。保障が過剰になって家計を圧迫していたり、逆に必要な場面で十分な保障が得られなかったりするケースもあります。

FPに相談すれば、現在の保障内容が自分のライフスタイルや支出に対して適正かどうかを冷静に見直すことができます。

2. 保険だけでなく、家計や資産運用まで相談できる

FPは保険だけでなく、住宅ローン、教育費、老後資金、投資など幅広いテーマを扱うことができます。

保険商品の比較だけで終わらず、さまざまな選択肢を一緒に整理できるのは、他にはない強みです。

特に、目の前の「保障額」や「人気商品」だけでなく、将来のライフプラン全体を前提にした提案ができるFPは、信頼できる存在と言えるでしょう。

「保険は人生設計の一部」という視点を持ってアドバイスしてくれるかどうかが、良い相談かどうかの分かれ目になります。

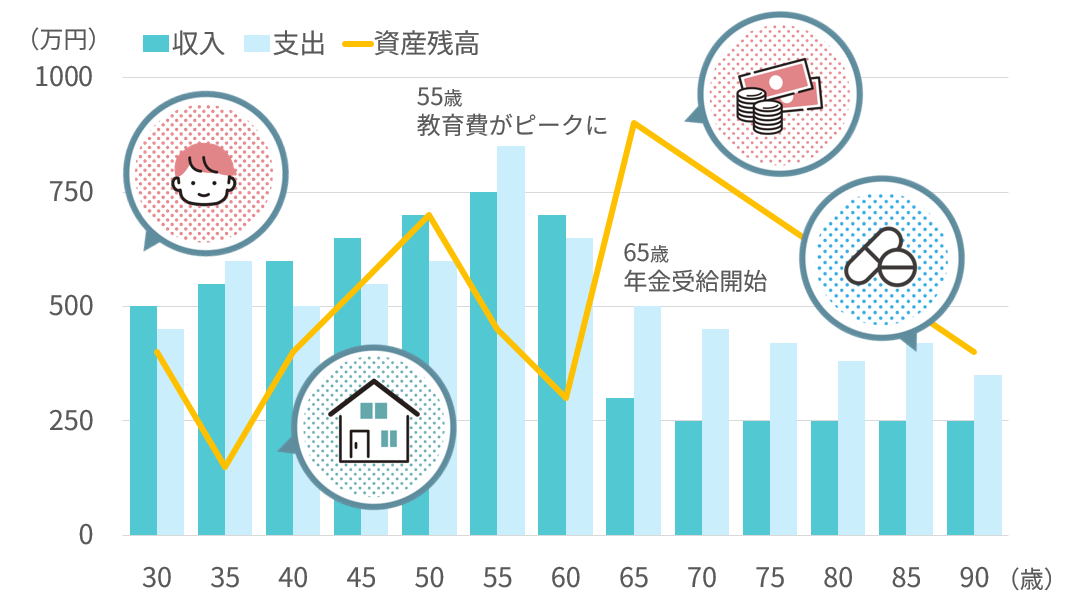

3. 将来を見える化できるライフプランシミュレーション

【ライフプランシミュレーションのイメージ】

FPの多くは、将来の収支や貯蓄残高をグラフ化した「ライフプランシミュレーション」を活用します。

FPの多くは、将来の収支や貯蓄残高をグラフ化した「ライフプランシミュレーション」を活用します。

これにより、老後の資金不足や子どもの教育費ピーク時などが可視化され、「いま何を備えておくべきか」がより具体的に理解できます。

見えにくい将来のリスクが整理できることで、保険選びにも納得感が生まれます。

4. 自分のペースで納得して判断できる

「なんとなく入った保険が、実は家族構成の変化で過不足になっていた」「子どもが生まれてから保障を見直したら、月1万円も節約できた」といった体験談は珍しくありません。FP相談では、保障の必要性や金額の妥当性について、その理由や背景を丁寧に説明してくれるスタイルが一般的です。

「保険の説明書って、なんでこんなに分厚くて難しいんだろう?」「結局どの保険がいいのか、ますます分からなくなった」そんな経験がある方も多いのではないでしょうか。

FPは「この保障がなぜ必要なのか」「この金額の根拠は何か」といった疑問に対して、一つひとつ丁寧に答えてくれます。急かされることなく、自分が理解できるペースで進められる点が、FP相談の大きな魅力です。

5. セカンドオピニオンとしても

今の保険に不安を感じている方や、「このままで大丈夫なのか」と悩んでいる方にとって、FPへの相談はセカンドオピニオンとしても有効です。

現状の保障内容について、第三者の視点でアドバイスを受けられるため、「見直しが必要のか」「今のままで問題ないのか」が明確になります。

また、改善点があればその場でアドバイスがもらえるため、無理のない見直しにもつながります。

無料相談のしくみと、安心して利用するためのポイント

FP相談のしくみや、信頼できる相手を選ぶためのポイントを紹介します。

無料で相談できるのはなぜ?

FP相談が無料で受けられるのは、保険契約が成立した際に保険会社から紹介手数料が支払われる仕組みがあるためです。

そのため、相談者は費用を負担することなく、専門的なアドバイスを受けることができます。

また、「代理店を通すと保険料が高くなるのでは?」と不安に感じる方もいるかもしれませんが、多くの場合、保険料はどこで契約しても原則として同じです。これは金融庁のルールに基づき、保険会社が保険料を一律に設定しているためです。

より良い相談のために意識したいポイント

無料で相談できる仕組みを最大限活用するために、以下のような点を意識しておくと、より満足度の高い相談ができます。

- 相談者の話を十分に聞き、家計や将来設計も含めて考えてくれる

- 提案内容に明確な根拠があり、相談者のニーズに合った選択肢を示してくれる

- 「ここでしか買えない」などと未認可の金融商品を紹介してくる場合は避ける(詐欺的なケース)

信頼できるFPかどうかを見極めるには、「この人は自分の話を丁寧に聞いてくれているか」「提案に納得できる根拠があるか」を意識してみましょう。

特定の商品だけを強くすすめるのではなく、将来の支出や家計全体のバランスも踏まえて提案してくれるかどうかが、判断のポイントになります。

信頼できるFPを見分けるポイント

FP相談を活用するうえで、「どんな人に相談するか」「どんな心構えで臨むか」はとても大切です。後悔のない相談にするために、事前に意識しておきたいポイントを紹介します。

- 相談者の現状や将来の希望を十分にヒアリングしてくれる

- 提案理由が明確で、根拠となるデータやシミュレーションを示してくれる

- 「ここでしか買えない」などと言って未認可の商品をすすめてくる場合は避ける

「この保障が本当に必要なのか?」「なぜこのタイミングなのか?」を、根拠やシミュレーションとともに説明してくれるかが、信頼できるFPかどうかの見極めポイントです。

相談を有意義にするための準備

初めての相談でも、以下のような準備をしておくと、より納得のいく提案が受けられます。

- 気になっていることをメモしておく

→「保険料が高いかも」「学資保険って必要?」など、気になるテーマを書き出しておくと◎ - 将来のことをざっくり考えておく

→「何歳で家を買いたい」「子どもが何人ほしい」などの人生設計があると、提案の具体性が増します - その場で決めない選択肢も持っておく

→「持ち帰って検討したい」と言える余裕があると、無理なく判断できます。

FP相談が向いているのはこんな人

FPへの相談がすべての人に向いているとは限りません。自身の状況や目的に応じて、最適な相談相手を選ぶことが大切です。この章では、FP相談が「特に向いている人」と「他の方法も検討したほうがいい人」の特徴を整理します。

FP相談がおすすめの人

以下のような方は、FPへの相談が非常に効果的です。

- 将来の家計や資産状況を整理したいと感じている人

- 教育資金や住宅ローン、老後の生活資金など、複数の要素を踏まえて保険を検討したい人

- 今入っている保険の内容に不安があり、第三者の視点で意見を聞きたい人

- 保険だけでなく、資産形成や家計管理についても学びながら選びたい人

FPの中立的な視点と幅広い知識は、こうした悩みに対して現実的な解決策を提示してくれる心強い存在です。

FP相談が合わない場合もある

一方で、以下のようなニーズを持っている方は、他の相談先を検討するのも選択肢です。

- すでに加入したい保険商品が決まっており、比較やライフプランは必要ないと考えている人

- 今すぐ加入したいという意思が強く、複数の選択肢を検討する時間をとりたくない人

- 特定の保険会社の制度や商品についてだけ詳しく知りたい人(その場合は直接その会社に相談した方がスムーズ)

FP相談は、「一緒に考えたい」「納得して選びたい」というスタンスの人に向いています。

よくある質問(Q&A)

Q.相談ってどんな流れで進むの?

FP相談は、まず現在の保険や家計の状況についてヒアリングを行い、その後、将来のライフプランや希望をふまえて必要な保障やお金の備え方を一緒に検討する流れが一般的です。

ライフプランシミュレーションを使って、将来の収支バランスを可視化するケースもあります。相談は1回で完結する場合もあれば、2〜3回に分けてじっくり進めることもあります。

Q.どんな資料を用意しておくといい?

今加入している保険の内容が分かるもの(保険証券など)や、家計の支出状況が分かる資料があると、より具体的なアドバイスが受けられます。

また、「教育費が不安」「住宅ローンの返済計画を立てたい」など、気になっているテーマがあれば、事前にメモしておくと相談がスムーズに進みます。

Q.FPって本当に中立なの?どう見極めればいい?

すべてのFPが中立とは限りません。以下のような観点でチェックしてみましょう。

- 保険以外の選択肢(NISA、貯蓄、公的制度など)も含めて提案してくれるか

- 提案に根拠があり、理由をデータやシミュレーションで説明してくれるか

- 無理な勧誘がなく、自分の考えやペースを尊重してくれるか

このような対応があるFPであれば、信頼して相談できる可能性が高いです。

Q.今の保険に満足してても相談していい?

もちろん可能です。今の保障が今後も適切かどうかを確認するために相談する方も多くいます。

「このままで問題ない」と第三者から言ってもらえることで安心できる場合もありますし、万が一不足があれば見直すきっかけにもなります。

Q.相談したら断りにくくない?

FP相談はあくまでアドバイスの場であり、契約は完全に任意です。

その場で契約をすすめられても、いったん持ち帰って検討して問題ありません。

無理に契約を迫るような場合は、そのFPとの相談は控えた方がよいでしょう。

まとめ|保険相談は“お金全体”を見られるFPへ

保険は、将来の不安をカバーするための大切な仕組みですが、あくまで人生設計の中の一部にすぎません。

保障だけに目を向けるのではなく、家計全体、ライフイベント、資産形成などとあわせて考えることで、本当に納得のいく選択ができます。

保険を選ぶときに迷ったら、「お金全体を一緒に考えてくれる相手がいるか?」をひとつの基準にしてみてください。

中立的な視点で、保障も貯蓄も将来設計も含めて考えられるFPとの出会いが、納得感のある選択につながります。

「今の保険、このままでいいのかな?」

そんなふうに感じたときこそ、FPとの無料相談を試してみるタイミングです。

保障内容や家計の状況、将来の支出まで一緒に考えてくれる“お金の相談相手”として、ぜひ気軽にご活用ください。

無理のない提案で、あなたに合った選択肢が見つかるはずです。

何でもマネプロに相談しよう

あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決する無料FP相談サービスです。

- ID:BM–735