学資保険の代わりは?おすすめの教育資金の貯め方とは

生命保険

生命保険

「子どもの教育資金を貯める方法として、学資保険を選択するべきかわからない」「学資保険以外にも教育資金を貯める方法はあるの?」

子どもが誕生し、教育資金の貯蓄を考えている方の中には、このような疑問を持っている方もいるのではないでしょうか。

そこでこの記事では、学資保険の代わりを考えている人が増えている理由を深掘りしつつ、学資保険の役割やメリット・デメリット、そして学資保険の代わりとなる7つの方法について解説します。

監修者

監修者大学卒業後、ブロードマインド株式会社に入社。ファイナンシャルプランナーとして活動を開始し、これまでに2,000世帯以上のライフプランニングを支援。

現在は同社の経営企画室で新しい金融教育サービス「ブロっこり」の事業責任者を務めるほか、FP養成スクール「Money With」の取締役兼チーフエグゼクティブコーチとしても活躍。大学での金融教育授業では、理論と実務を融合させた指導が好評を博している。

2児の父で、趣味はサッカー観戦とフットサル。

【保有資格】

・MDRT入賞8回 ・TLC(生命保険協会認定FP) ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士2級

あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決する無料FP相談サービスです。

何でもマネプロに相談しよう

学資保険の代わりを考える人が増えている理由

学資保険の代わりを考える人が増えている最大の理由は、昨今の金利情勢にあるようです。学資保険は教育資金を準備する手段として広く利用されていますが、必ずしもすべての家庭にとって最適とは限らない場合もあります。

学資保険は、契約者が一定期間、保険料を支払い、満期時や節目ごとの祝い金として資金を受け取れる仕組みです。

しかし、低金利の状況が続く現状では、運用効率が下がってしまうことから、高い返戻率※を期待することが難しくなってきています。

※受け取るお祝い金等の合計÷支払った保険料の総額

このことから、学資保険に代わる方法で教育資金を準備しようと考える人が増えています。

ただ、教育資金の貯蓄といっても、具体的にどれほどのお金を準備すれば良いのでしょうか。

文部科学省が公表している「令和5年度子供の学習費調査」をもとに、子ども一人あたりにおける幼稚園から高校卒業までの教育資金の目安を見ていきましょう。

<幼稚園から高校卒業までの教育資金>

| 公立 | 私立 | |

| 幼稚園 | 553,938円 | 1,042,014円 |

| 小学校 | 2,017,590円 | 10,968,672円 |

| 中学校 | 1,627,425円 | 4,681,077円 |

| 高校 | 1,793,256円 | 3,090,849円 |

| 合計 | 5,992,209円 | 19,782,612円 |

※1 幼稚園3年間、小学校6年間、中学校3年間、高校3年間の教育資金総額

※2 教育資金には授業料や給食費、学校外活動費を含む

幼稚園から高校まで全て公立に通った場合はおよそ600万円、全て私立に通った場合はおよそ2,000万円かかり、子どもの教育方針によって準備すべき教育資金額が異なることがわかります。

また、大学まで通わせたいとなると、上記にプラスして以下の金額を準備しなければなりません。

<大学4年間の教育資金>

| 国立大学 | 公立大学 | 私立大学 | |

| 入学金+授業料 | 2,425,200円 | 2,519,135円 | 4,077,626円 |

※文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」内の「(参考2)国公私立大学の授業料等の推移」をもとに作成

大学進学時に自宅外通学となる場合は、住居費や生活費が追加で発生することもあります。4年間の生活費を含めると、さらに数百万円の負担となることが一般的です。

このように、教育費は進学先や生活スタイルによって大きく変わりますが、多くの家庭では、教育費以外にも住宅ローンや日常生活費といった支出が重なる時期でもあります。そのため、計画的に教育資金を準備しておくことが重要です。

そもそも学資保険はどのような保険?

教育資金を準備するための方法として、学資保険をイメージする方も多いでしょう。

ただ、具体的にどのような保険なのかをしっかりと理解している方は少ないかもしれません。

ここでは、学資保険の役割と仕組みについて解説したのち、学資保険に加入するメリット・デメリットに関して解説します。

学資保険の役割と仕組み

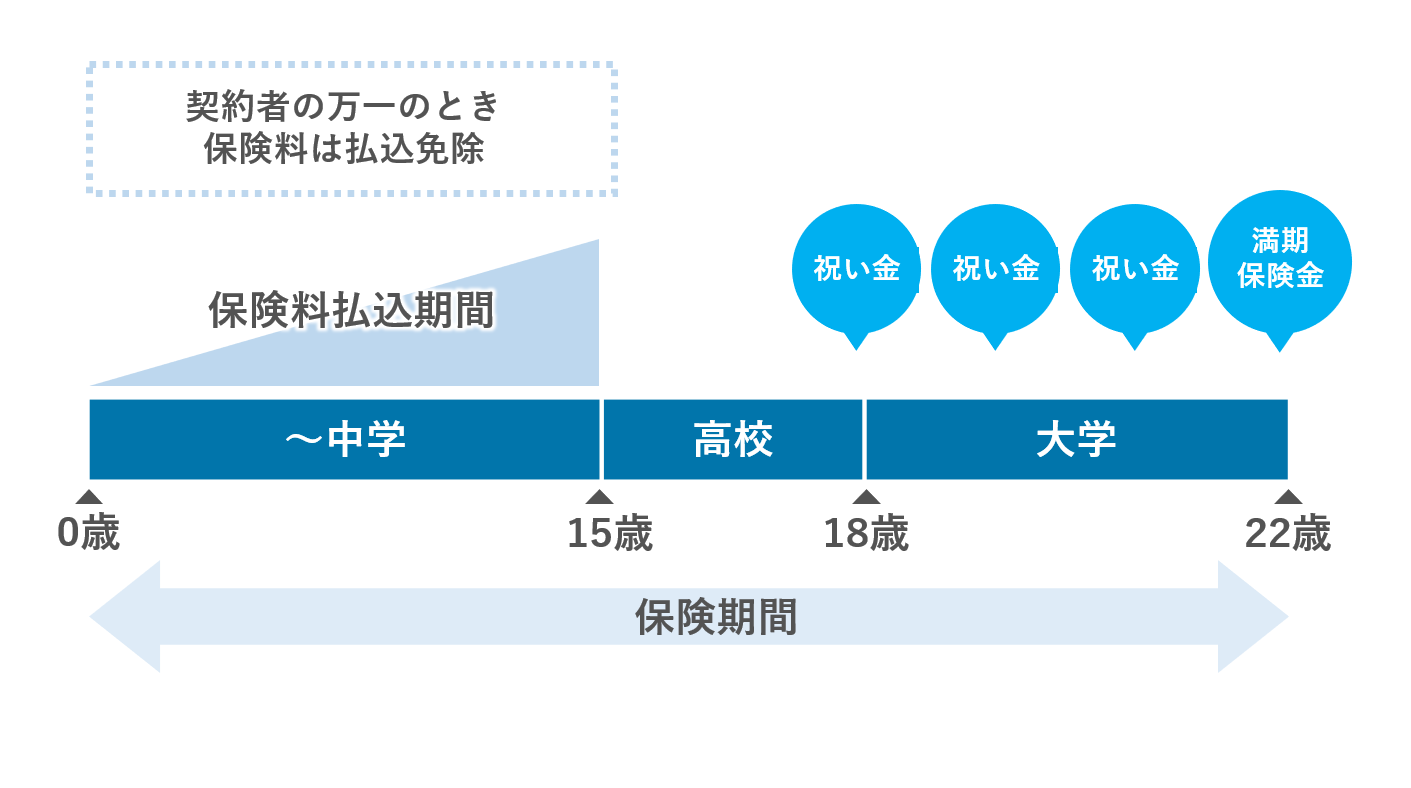

学資保険の役割は「教育資金の貯蓄」です。

毎月や毎年など、契約内容に応じて一定の保険料を支払うことで、子どもの進学や卒業といった節目のタイミングでお祝い金や満期金を受け取れます。

保険期間は子どもが18歳もしくは22歳になるまでで設定されることが一般的で、中には子どもが生まれる前から加入できる学資保険も一般的です。

また、契約者となる親に万が一のことが起きた際は、保険料の支払いが免除になり、その後も契約は継続されます。保険料の支払いが免除されたとしても、契約内容に沿ってお祝い金等が受け取れる点は学資保険の大きな特徴です。

学資保険に加入するメリット

メリットとしては、主に以下の4点が挙げられます。

- ・計画的に教育資金が貯められる

- ・親に万が一のことがあっても教育資金の準備が可能

- ・特約を付加することで子どもの病気やけがに備えられる

- ・生命保険料控除が活用できる

学資保険は毎月または毎年の保険料を支払うことで、契約時に設定したタイミングで教育資金を受け取ることができます。保険料は、基本的に銀行口座やクレジットカードなどから自動的に引き落としが行われるため、無理なく計画的に貯められるのが特徴です。

それだけでなく、子どもが高校を卒業するまでの教育資金を準備するのか、大学を卒業するまでの教育資金を準備するのかによって保険期間を設定できるため、家族のニーズに合わせて計画が立てられる点も魅力です。

また、契約者である親に万が一のことがあった場合でも、保険料の支払いが免除され保険契約が継続されることから、安心して教育資金の準備ができる点もメリットの一つといえます。

加えて、学資保険には子どもの病気やけがに対する医療保障特約が付加できる商品もあり、ニーズに合わせて保障をカスタマイズできるのは嬉しいポイントです。

さらに、学資保険のために支払った保険料は「生命保険料控除」の対象となります。

生命保険料控除とは、その年に支払った保険料に応じて所得控除が受けられる制度です。保障を準備しながら節税にもつなげられる点は大きなメリットといえるでしょう。

学資保険に加入するデメリット

反対に、デメリットとしては以下のようなものが挙げられます。

- ・商品によっては元本割れとなる可能性がある

- ・資金の流動性が下がる

- ・インフレリスクに弱い

学資保険は、払い込んだ保険料総額よりも受け取れるお祝い金等の合計額が上回る商品が一般的ですが、いわゆる「元本割れ」の状態となるケースもあります。

特に、子どもの医療保障特約を付加したり、途中で解約したりすると元本割れとなってしまう可能性があります。契約時には返戻率をよく確認し、慎重に判断することが大切です。

また、払い込んだ保険料は自由に引き出すことができません。そのため、急な資金需要に対応できないという点は、流動性が低いとして、デメリットといえるでしょう。

加えて、学資保険の返戻率は契約時に決められており、契約締結後は変更されません。

そのため、契約期間中にインフレが進んでしまうと将来的に受け取れるお祝い金等の価値が下がり、必要な教育資金が準備できない可能性があります。

これらの点を理解したうえで、必要な教育資金が十分に準備できるかどうかを検討する必要があります。

学資保険の代わりとなる7つの方法を比較

ここまで学資保険の仕組みやメリット・デメリットについて解説してきましたが、学資保険以外にも教育資金を貯めるための方法は複数あります。

学資保険の代わりとなる方法として、以下7つの方法を見ていきましょう。

- ・預貯金・定期預金

- ・財形貯蓄

- ・NISA

- ・教育ローン・奨学金

- ・低解約返戻金型終身保険

- ・外貨建て終身保険

- ・変額保険

それぞれの方法に関する特徴やメリット・デメリットを詳しく解説していきます。

1.預貯金・定期預金

預貯金・定期預金は、どちらも銀行にお金を預ける方法です。

まず、預貯金の最大のメリットは、自分の好きなタイミングで都合の良い金額を貯められる点にあります。

貯めたお金は銀行口座からいつでも自由に引き出せるため、急な資金需要があっても困りません。

それだけでなく、元本割れはしないことから、リスクを取りたくない方におすすめの方法です。

しかし、低金利である現代においては、微々たる利息しか付かないことに加え、自身で計画的に貯蓄する必要がある点には注意しなければなりません。

続いて、定期預金はお金をあらかじめ設定した期間(1ヶ月〜10年程度)で預け入れることを条件に、預貯金よりも高い利息が得られるものです。

定期預金には、ある程度まとまった金額を一度に預け入れる「一般定期預金」および毎月一定金額を定期預金口座へ自動的に振り替える「積立式定期預金」の2種類があります。

ただ、どちらの定期預金も、原則として預け入れ期間中にお金を引き出すには、中途解約が必要です。中途解約すると、利息が大幅に減額される場合があるため、計画的に利用することが大切です。

2.財形貯蓄

財形貯蓄とは、毎月もしくは夏期・冬期のボーナス時など、決まったタイミングで、一定の金額が給与から天引きされる仕組みです。

財形貯蓄には3種類あり、以下のとおりそれぞれ特徴が異なります。

<財形貯蓄の種類>

| 一般財形貯蓄 | ・使用用途が問われない財形貯蓄 ・積立期間は3年以上 ・契約時の年齢制限はなく、複数の契約を締結することも可能 |

| 財形年金貯蓄 | ・契約時に設定した年齢(60歳以降)から5年以上の期間にわたって年金を受け取ることを目的とした財形貯蓄 ・積立期間は5年以上 ・55歳以上の方は契約できない ・利子等に対して非課税措置が設けられている |

| 財形住宅貯蓄 | ・マイホームの購入やリフォーム等を目的とした財形貯蓄 ・積立期間は5年以上 ・55歳以上の方は契約できない ・利子等に対して非課税措置が設けられている |

教育資金を準備する場合は「一般財形貯蓄」を活用しましょう。

この方法だと、使用用途が自由であるため、教育資金以外の目的にも柔軟に対応できます。

ただし、全ての企業で財形貯蓄制度を導入しているわけではありません。

そのため、勤務先に財形貯蓄制度がない場合は、活用できない点には注意が必要です。

3.NISA

NISAとは「少額投資非課税制度」のことで、NISA口座での運用で得られた配当や売却益などが非課税となるものです。

NISAには「つみたて投資枠」および「成長投資枠」の2つの枠が設けられており、それぞれ年間投資枠や投資対象商品に違いがあります。

<NISA制度の概要>

| つみたて投資枠 | 成長投資枠 | |

| 非課税保有期間 | 無制限 | 無制限 |

| 制度(口座開設期間) | 恒久化 | 恒久化 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) | 1,800万円 ※うち成長投資枠は1,200万円 |

|

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) |

上場株式・投資信託等※ |

| 対象年齢 | 18歳以上 | 18歳以上 |

※①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

出典:金融庁「NISAを知る」

「つみたて投資枠」と「成長投資枠」の併用により、年間で最大360万円まで運用が可能となるため、より効率的に教育資金を準備できる可能性があります。また、非課税期間が無制限となったことから、長期的な資産形成にも有効です。

ただし、投資にはリスクが伴う点は忘れてはいけません。

預貯金や定期預金などとは異なり、元本割れするリスクもあることから、自身のリスク許容度※に合わせた投資商品を選択することが重要です。無理のない金額での運用を心がけましょう。

※資産運用を行う際にどれだけの損失まで許容できるかといった度合いのこと

4.教育ローン・奨学金

教育資金準備においては、教育ローンや奨学金を活用することも選択肢の一つとして検討できます。

まず教育ローンとは、使用用途が教育資金に限定されたローンのことをいい、必ず返済義務が発生します。

教育ローンはさまざまな金融機関で提供されており、金融機関によって借入可能な金額や金利が異なる点には注意しなければなりません。

金利の目安としては、日本政策金融公庫が提供している「国の教育ローン」が年率2.65%(固定金利)、その他の金融機関が提供しているものは年率1〜5%程度(変動金利・固定金利)です。

なお、教育ローンにおける返済義務者となるのは申し込みを行った保護者であるため、学生本人に返済義務は生じません。

続いて奨学金とは、経済的な理由などで就学が困難な方を対象とした制度です。

種類としては、返済義務が生じる「貸与型」と返済義務の生じない「給付型」の2種類があり、貸与型は無利子のものと有利子のものがあります。

貸与型奨学金は、教育ローンとは異なり、返済義務者は奨学金の貸与を受けた学生本人となる点には注意しなければなりません。

一方、給付型奨学金は、返済不要であるため、利用することで経済的な負担を軽減できますが、利用には厳しい選考基準が設けられている場合が多いです。

5.低解約返戻金型終身保険

低解約返戻金型終身保険とは、一生涯の死亡保障がある生命保険です。

加入から一定期間は解約時の返戻金額が抑えられる「低解約返戻金期間」が設定されているため、その分通常の終身保険と比べて保険料が割安に設定されているのが特徴です。

そのため、死亡保障を確保しながら資産形成を行いたい方に適した方法といえます。

また、保険料の払込期間は「有期型」および「終身型」の2種類があり、それぞれ以下のような特徴があります。

<低解約返戻金型終身保険の保険料払込期間>

| 有期型 | ・10年・15年や60歳・65歳までなど、契約時に設定した期間中保険料を払い込む方法で、保険料払込期間満了後は保険料の支払いなく保障が継続される。 ・低解約返戻金期間=保険料払込期間 |

| 終身型 | ・終身にわたって保険料を払い込む方法 ・低解約返戻金期間=被保険者が85歳になるまで |

低解約返戻金期間の経過後に解約すると返戻率が100%を超えるため、死亡保障と同時に資産形成を行いたい方にはうってつけの方法といえるでしょう。

さらに、教育資金として使用しなかった場合でも、そのまま保険契約を維持することで、老後資金として活用することも可能です。この柔軟性は、学資保険にはない終身保険ならではのメリットです。

また、契約者(親)の万一時においては、学資保険の満期金・祝い金と異なり、死亡保険金として、すぐにまとまった金額として受け取れるため、遺された家族にとって大きな経済的支えとなります。

ただし、低解約返戻金期間中に解約すると返戻金が大幅に減少する点には注意が必要です。

6.外貨建て終身保険

外貨建て終身保険とは、保険会社が米ドルや豪ドルなどの所定の外貨で運用を行う終身タイプの死亡保険です。加入者が日本円で保険料を払い込み、保険会社が外貨に換算して運用を行う仕組みが一般的です。

最大のメリットは、米ドルや豪ドルなどの外貨が日本円よりも高金利であるため、高い運用効果が期待できるという点です。

ただし、外貨で運用されるため、為替リスクや、元本割れのリスク、保険料の変動については、よく理解しておく必要があります。

多少のリスクをとってでも期待できるリターンが大きい商品に加入したい、という方は、外貨建て終身保険を活用して教育資金を準備するのも一つの手といえるでしょう。

7.変額保険

変額保険は、運用実績に応じて受け取れる保険金額や解約時の返戻金額などが変動する死亡保険です。

支払った保険料は、保険会社によって投資信託などの有価証券にて運用され、高い運用実績が得られれば、保険金額や解約返戻金額が増加するというメリットがあります。

反対に、思うような運用実績が得られないと、元本割れするリスクがある点には注意しましょう。

ただし、死亡時に受け取れる保険金額は最低保証が設けられているため、契約時に設定した保険金額を下回ることはありません。

また、変額保険には2種類あり、それぞれ以下のような特徴があります。

<変額保険の種類>

| 定期型 | ・一定期間の死亡保障を準備できる ・解約時には解約返戻金が、保険期間満了時には満期保険金が受け取れ、それぞれ運用実績に伴って金額が変動する |

| 終身型 | ・一生涯の死亡保障を準備できる ・解約時には解約返戻金が受け取れ、運用実績に伴って金額が変動する |

受け取れる保険金の種類や保障が受けられる期間が異なるため、自身のライフプランに合わせて選択しましょう。

まとめ

この記事では、学資保険の代わりを考えている人が増えている理由を深掘りしつつ、学資保険の役割やメリット・デメリット、そして学資保険の代わりとなる7つの方法について解説しました。

子どもの教育資金は計画的に貯蓄する必要がありますが、その方法は学資保険だけではありません。

本文中では学資保険の代わりとなるものとしてさまざまな方法を挙げましたが、自分にはどのような方法で教育資金を準備すべきか判断できないこともあるでしょう。

「自分の家庭にはどの選択肢が最適なのか」「どの程度のリスクを取るべきなのか」といった疑問があれば、ファイナンシャルプランナー(FP)に相談するのも一つの方法です。FPは教育資金だけでなく、家計全体のバランスや、今後のライフプランを考慮しながら、家庭に合ったプランを一緒に考えてくれる存在です。

専門家のアドバイスを受けることで、より安心して教育資金を準備できる方法が見つかるかもしれません。ぜひ一度、気軽に相談してみてはいかがでしょうか。

あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決する無料FP相談サービスです。

何でもマネプロに相談しよう

- ID:BM–694