保険で資産運用するメリット・デメリットとは?投資との違いも解説

生命保険

生命保険

人間が生きていくうえではお金がかかるさまざまなライフイベントがあり、そのなかでも若いうちから念入りに準備しなければいけないと言われているのが「老後資金」や「教育資金」です。貯金や投資といった方法で備えることも可能ですが、銀行預金は低金利で資産がほぼ増えないといったデメリットがあります。一方、株式や投資信託といった投資には、価格変動リスクが伴います。これらのほかに、老後資金や子どもの教育資金の準備に活用できる金融商品が「生命保険」です。

本記事では保険による資産運用の仕組みや、資産運用に向く保険の種類、保険で資産運用をすることのメリット・デメリットを紹介します。

全国に約800世帯、約1100名のクライアントを抱えるファイナンシャルプランナー。 家計相談や生命保険の見直し、資産運用の相談、相続・税務対策など幅広く活動し、年間200世帯以上のお客様と個別相談を行いながら、子育てにも尽力している二児のパパ。 【保有資格】 監修者

監修者

・MDRT入賞9回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

【結論】保険で資産運用できる

資産運用といえば、株式や投資信託などへの「投資」をイメージする方が多いかもしれません。投資はもちろん有効ですが、貯蓄性の高い生命保険でも資産運用ができます。

ここでは、生命保険で資産運用ができる理由・仕組みについて解説します。

そもそも「資産運用」とは

資産運用とは、預貯金や投資、保険などの方法を取り入れつつ、ご自身の手持ち資産を増やしていくことを指します。ひとくちに資産運用といっても方法によって価格変動リスクが異なり、リスクが高いほど大きなリターンにつながる可能性があります。

一方、リスクが大きいほど市場の変動などで含み損になる可能性も高くなるため、ご自身のリスク許容度やライフプランに応じた方法を選択することが大切です。

例えば子どもの学費を用意するのに「投資に失敗して目標額まで資産を増やせなかった」といった失敗はできません。確実に学費を用意するためには、将来の受取金額が決まっている保険による手堅い資産運用が向いていることが多いです。

保険で資産運用ができる仕組み

ひとくちに「生命保険」といっても、大きく以下の2つに分類することができます。

- ・保険料が掛け捨てで将来的に戻ってこない保険

- ・保険料が掛け捨てにならず将来的に解約返戻金や満期保険金を受け取れる保険

満期保険金や解約返戻金を受け取れる保険は万が一契約者が死亡した場合の保障だけでなく、無事に満期を迎えた場合や解約した場合にもまとまった金銭を受け取れます。

支払った保険料の総額よりも高額な満期保険金や解約返戻金を受け取ることができれば、資産運用として活用できます。

保険料の支払い方法には毎月一定額を積み立てる「平準払い(月払いや年払い)」のほかに、契約時に保険料の全額を一括で支払う「全期前納」があります。

全期前納は、払込保険料の総額が平準払いより安くなります。解約返戻金として将来的に受け取る金額は全期前納でも平準払いでも基本的には変わらないため、より効率の良い資産運用が可能です。まとまった資金のある方は毎月あるいは毎年保険料を払い込む平準払いよりも、全期前納のほうがおすすめです。

生命保険で資産運用ができる理由とは?

前項で解説した2つの生命保険のうち「保険」には、終身保険や養老保険などの種類があり、これらは解約した場合でも、将来お金を受け取れることから資産運用することが可能です。

ここでは、なぜ生命保険を資産運用に活用できるのか、その理由を解説します。

資産運用のプロが自分の代わりに運用してくれる

個別の株式を自分で運用する株式投資と違い、生命保険で保険と資産運用のプロが顧客の保険料を集めて運用を行います。投資資産の比率は「国債」「地方債」「社債」などの債券が多く、契約者の資産(積み立てた保険料)を減らさないことに重点を置いた運用が行われます。

低リスクの投資商品をプロが自分の代わりに運用してくれる貯蓄型の生命保険は、投資をしたことがない初心者の方でも比較的安心してお金を預けられるでしょう。

万が一の保障と運用益の両方を得られる

貯蓄型の生命保険は、万が一契約者が死亡した場合の死亡保障がついている点が、ほかの投資商品にはない大きなメリットです。

万が一のための金銭を確保できる保障機能と、将来のための資産運用という2つの機能が1つになっています。

貯蓄が苦手でも自動的に積立ができる

貯金が苦手な方でも自動的に積立できる点も、保険が資産運用として利用できる理由です。

貯金の場合、1ヶ月の生活費を節約して残ったお金を貯金することになるため、生活費が多く必要になると貯金用のお金が残らずに資産形成を進められないことがあります。

一方、生命保険は一定のタイミングで口座からの自動積立の設定が可能で、一度積み立てた保険料は保険を解約するか満期を迎えるまでは基本的に手元に戻りません。

自動的に積み立てができるため、節約や貯金が苦手でも着実に資産形成が可能です。

保険を利用した資産運用と投資の違い

将来の老後資金や子どもの学費を貯めるための方法として、生命保険のほかに有力な選択肢に「投資」があります。

ここでは、保険による資産運用と投資による資産運用の特徴の違いを解説します。

保障機能があるか・ないか

保険商品と投資商品の違いの一つは、保障機能の有無です。保険商品は、病気や事故などの予期せぬ出来事に対して備えるものです。一方、投資商品には通常、このような保障はありません。投資商品は主に資産を増やすことを目的としていますが、その分リスクも伴います。そのため、万が一の事態に備えるためには、別途保険商品で保障を準備することが重要です。

投資は将来的に大きな利益を得ることを目指す

投資の魅力は、資産が大きく成長する可能性があることです。株式や不動産など、適切なタイミングで投資を行えば、大きなリターンを期待できます。しかし、市場の動向を読む力や、適切な投資先を見極める知識が必要です。

また、投資にはリスクが伴います。市場の変動や経済状況の変化によって、投資した資産が減少する可能性もあります。しかし、20~30代の方であれば、時間を味方につけることができるため、運用期間を長く取り、リスクを分散しながら投資することが可能です。

関連記事:資産運用の種類・特徴を徹底解説!初心者におすすめの運用方法とは?

保険で資産運用することのメリット

資産運用の方法には保険のほかにも「普通預金・定期預金」「投資」などの方法がありますが、それぞれメリットやデメリットが異なります。保険で資産運用をすることで、ほかの方法にはないメリットを得ることが可能です。

ここでは、保険で資産運用することのメリットとして、以下の3つ解説します。

万が一の保障を準備しながら資産運用も進められる

保険で資産運用をする1つ目のメリットは、万が一のための保障を準備しながら資産運用も同時に進められる点です。

一般的な投資商品(株式や投資信託など)は、資産を効率的に運用することができても、万が一のことが起こった際には保障は得られません。

貯蓄型の生命保険では、自身のライフステージに合う保障内容を準備しつつ、将来のリターンを目指してコツコツと保険料を積み立てることができます。

例えば、子育て世帯では、教育資金の準備をしつつ、親に万一があっても保険によって、子どもの養育費や学費を確実に用意することができます。

また、掛け捨て型の保険に加入している方は、一部を貯蓄型保険に切り替えることで、保障を維持しながら資産運用できるため、見直しを検討してみることをおすすめします。

ライフプランに合わせて確実に資産形成ができる

2つ目のメリットは、人生の目標(ライフプラン)に合わせて、計画的に資産形成を進められるところです。

資産運用ができる保険は投資と違って契約する時点で利率や将来のリターンが決まっている商品が多く、決まった期間にわたって保険料を積み立てれば、将来的に一定のリターン1を見込むことができます。

また、資産運用する期間と終了するタイミングも決まっているため、自身がまとまったお金が必要になるタイミングで満期保険金や解約返戻金を得ることができます。

一方、保障機能のない株式や投資信託などは保険以上に効率よく資産形成ができる可能性がありますが、どの時点でどれくらいの運用益が出るかは分かりません。また、損失を出して元本割れする可能性もあり、決まった年齢までに確実にお金を手に入れたいと思う方には向いていません。

将来のリターンを一定のタイミングで得たいなら、保険による資産運用がおすすめです。

生命保険料控除が活用できる

3つ目のメリットは、払い込んだ保険料が「生命保険料控除」になって、一定金額が契約者のその年の所得から差し引かれる点です。

生命保険を契約して保険料を支払うと、支払った保険料分の金額が「生命保険料控除」として所得控除が可能になります。

所得控除があるとその分だけ課税所得が減少し、税率をかける前の所得が低くなることで課税所得から計算される所得税や翌年の住民税が減額されることになります。

生命保険料控除には「旧契約」と「新契約」がありますが、平成24年1月1日以後に締結した生命保険契約は新契約に分類されます。

例えば、新契約で控除される所得税・住民税の金額は以下のとおりです。

【所得税】

| 年間の支払保険料等の合計額 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,001円から40,000円まで | 支払保険料等×1/2+10,000円 |

| 40,001円から80,000円まで | 支払保険料等×1/4+20,000円 |

| 80,001円以上 | 一律40,000円 |

出典:国税庁|旧生命保険料と新生命保険料の支払がある場合の生命保険料控除額

【住民税】

| 年間の支払保険料等の合計額 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,001円から32,000円まで | 支払保険料等×1/2+6,000円 |

| 32,001円から56,000円まで | 支払保険料等の1/4+14,000円 |

| 56,000円まで | 一律28,000円 |

出典:調布市|住民税の所得から差し引かれる金額(医療費控除・生命保険控除・配偶者控除・扶養控除など)

生命保険料控除には「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」があり、1つにつき所得税で最大4万円(合計で12万円)、住民税は1つにつき2万8,000円(最大7万円)の所得控除になります。

例えば課税所得が300万円で所得税率と住民税率が10%の方が所得税で12万円、住民税で7万円の上限まで控除を受けた場合、所得が差し引かれることで結果的に税金の負担が軽くなる金額は以下のとおりです。

- ・所得税:12万円×10%=12,000円

- ・住民税:7万円×10%=7,000円

- ・合計=19,000円

抑えられた税金分を、貯金をしたり投資に回したりすることで、さらなる資産形成が可能です。

保険で資産運用するデメリット

生命保険で資産運用をすることでさまざまなメリットを得られる反面、他の投資方法のほうが優れていると感じる部分もあります。保険で資産運用を始める前に、どのようなデメリットがあるのかについては事前に把握しておきましょう。

保険で資産運用することの主なデメリットは以下の2つです。

投資ほどの高利回りは期待できない

保険で資産運用することの1つ目のデメリットは、保障機能がない「投資」ほどの高利回り・高成長は期待できないということです。

投資では個別株式や投資信託といった金融商品を選ぶことになりますが、これらの商品は半年に1回受け取れる配当金が高額だったり、株価が急成長したりして資産を効率的に増やせる可能性があります。

一方の生命保険は安定した資産運用のために「国債」「社債」といった債券を中心に運用することが多いです。債券は投資と違って価格変動リスクが小さい分、大きく資産を増やすことはできません。

好景気を迎えて株価や投資信託の基準価額がどんどん成長する局面においては、投資のほうが効率の良い資産形成ができる可能性があります。

長期加入が前提であり短期の資産形成には向いていない

2つ目のデメリットは、保険で資産運用をするなら長期での加入が前提になっていることです。まず、満期保険金を受け取れるタイプの保険の場合、そもそも満期まで契約しないと満期保険金が受け取れません。

契約の途中で解約すると解約返戻金を受け取れますが、保険に加入してから短期間で解約すると元本割れを起こすので資産形成になりません。

払い込んだ保険料の100%以上の解約返戻金を受け取れるのは、一般的に「保険料払込期間」が満了したあとです。保険で資産運用をするなら、保険料払込期間が満了するまでの長期にわたって保険料を払い込めるかをよく確認しましょう。

資産運用に向いている保険4選

ひとくちに「保険」といっても、資産運用に向いている保険と向いていない保険があります。資産運用に向いているのは、保険料を積み立てて将来に満期保険金や解約返戻金として受け取れる保険商品です。

ここでは資産運用に向いている代表的な生命保険として、以下の4つを紹介します。

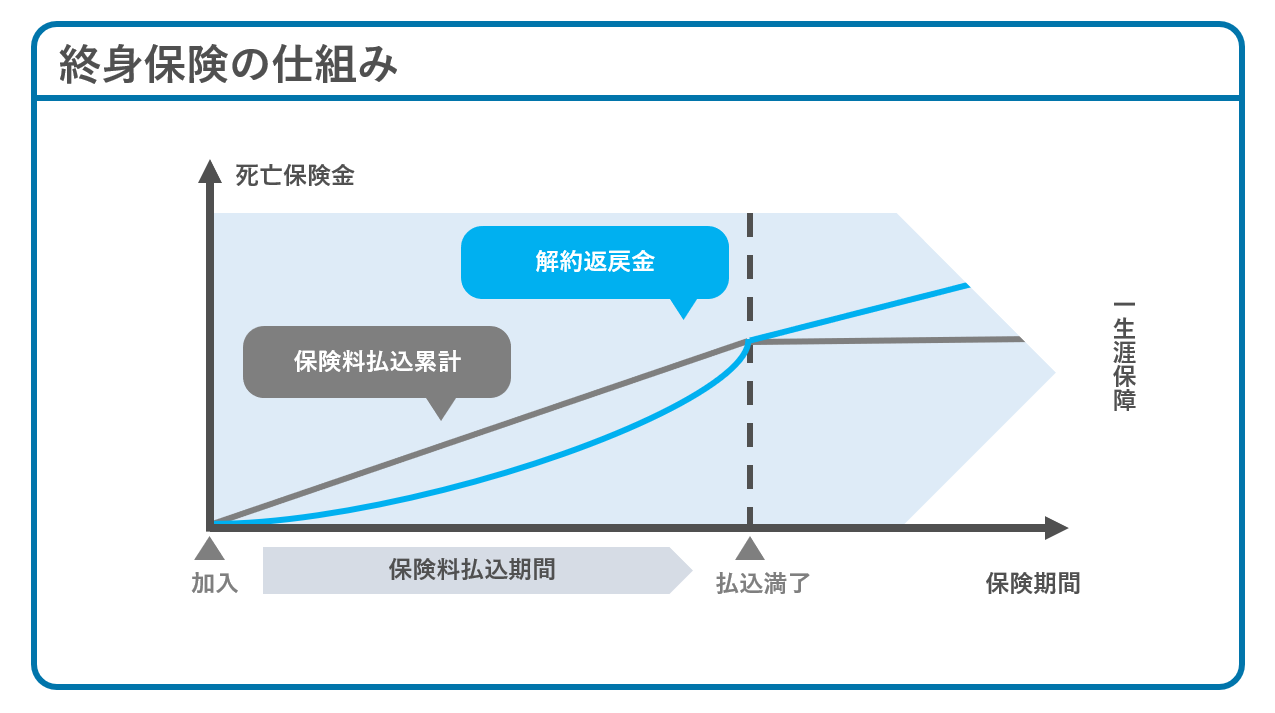

終身保険

終身保険は、文字どおり一生涯の保障が得られる死亡保険のことです。万が一のときに家族にお金を残す準備をしながら、保険料払込期間の満了後に解約することで既払込保険料以上の解約返戻金を受け取ることが可能です。

目的に合わせて保険料の払込期間を設定することで、解約返戻金を「老後資金の確保」「子どもの大学進学の費用」などに利用することができます。

教育資金準備といえば学資保険が有名ですが、終身保険は学資保険と違って満期がなく、学費を現金等の他の手段で用意できた場合は、解約せず引き続き死亡保障として持ち続けることを選択できる点がメリットです。

中でも、低解約返戻金型終身保険は保険料の払込満了までの解約返戻金が通常の終身保険の70%程度に制限されている代わり、保険料が割安な終身保険です。保険料払込期間が満了すれば返戻金が通常の終身保険並みに上昇するため、進学期に合わせて保険料払込期間を設定すれば教育資金の支払い準備に活用できます。

参考記事

一方、解約しない限りはいつか必ず保険金を受け取れるという特性上、掛け捨ての保険よりも保険料が割高になるデメリットがあります。子どもが独立するまでの期間など保障を手厚くしたいときは、その期間だけ掛け捨ての定期保険などと併せて加入することも検討しましょう。

また、満期や更新がないことから細かい見直しには不向きです。定期的に見直す必要がある保障の部分は掛け捨ての定期保険でカバーするなど、目的に応じてほかの保険と組み合わせることが大切です。

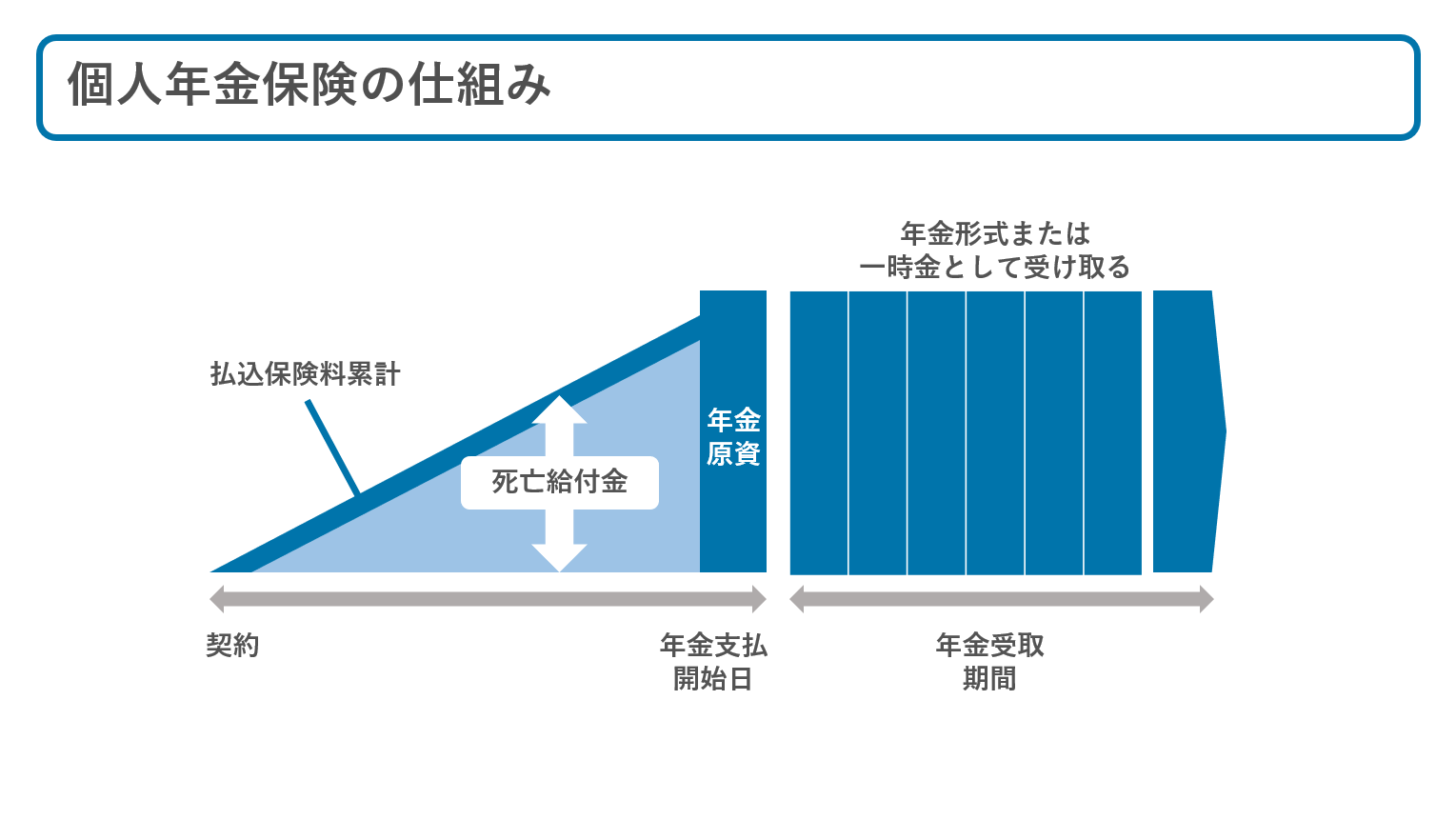

個人年金保険

個人年金保険は保険料を積み立てて運用し、将来的に年金のように分割で受け取ることができる保険です。

老後の年金を自分で用意したい方向けの商品であり、払い込んだ保険料を上回る年金を受け取れるケースもあります。老後の年金不安に備えつつ、低リスクで運用できる商品を探している方には良い選択肢になるでしょう。

ただし、生命保険としての保障機能は少なく、保険料の払込期間中に解約すると解約返戻金が払い込んだ保険料を下回る可能性が高いデメリットもあります。

外貨建て保険

外貨建て保険は、日本円以外の外貨で保険料を支払う生命保険のことです。

受け取る保険料や解約返戻金が外貨になるため、日本よりも金利が高い国の通貨で運用する保険なら円建ての保険よりも保険金や解約返戻金が多く受け取れる可能性があります。また、外貨建て保険は為替レートの影響も受け、レート次第では円ベースでより多くの保険金や解約返戻金を受け取ることが可能です。

ただし、一方で為替レートによっては「為替差損」が発生し、日本円で受け取れる金額が想定よりも安くなってしまう可能性がある点には注意が必要です。

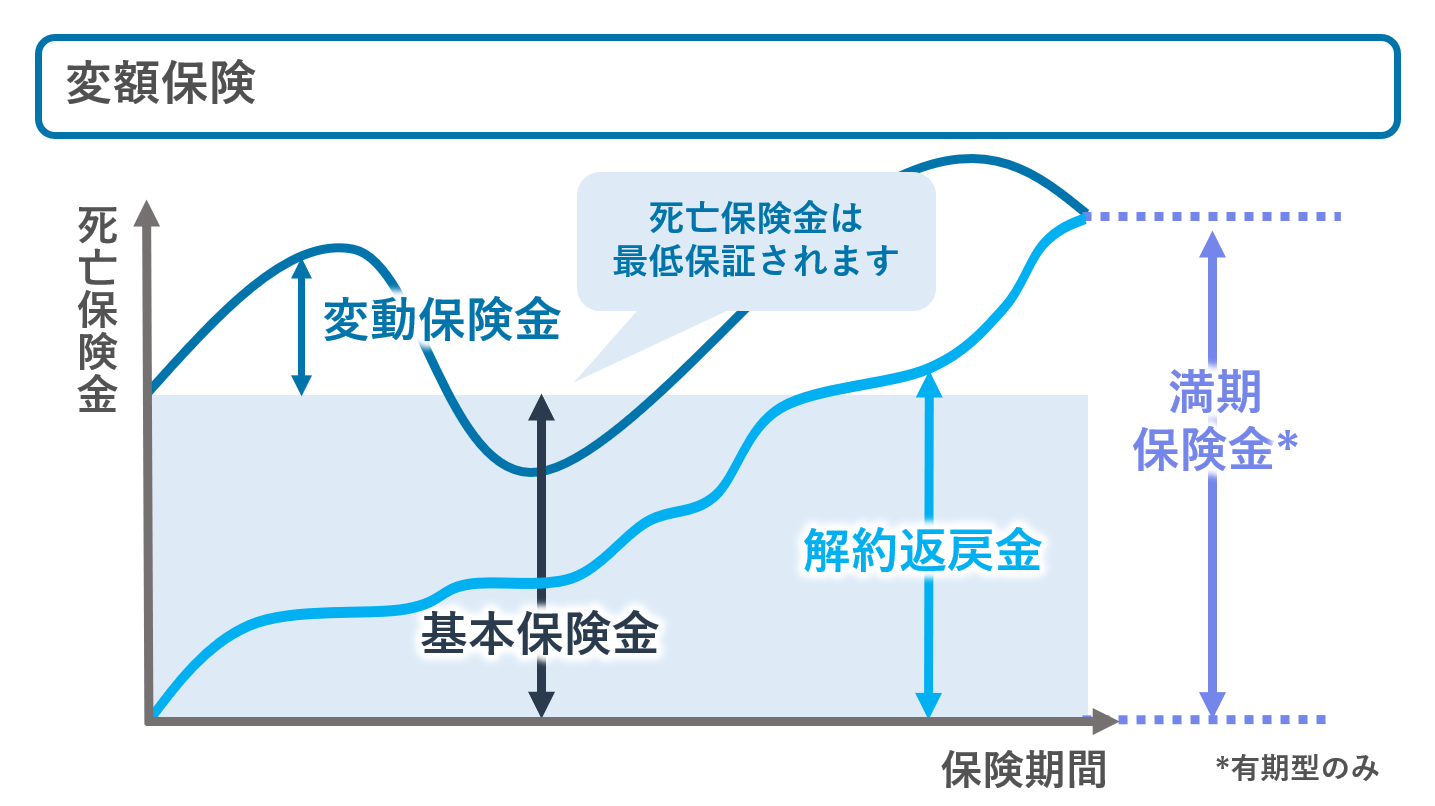

変額保険

変額保険は、保険会社のプロに一任するのではなく自分で保険料の運用方法を設定できる保険のことです。契約者が支払う保険料が投資信託などを対象とした「特別勘定」で運用され、運用次第で保険金や解約返戻金が変動することになります。

通常、貯蓄型の生命保険は契約者の資産を減らさないようにするために、国債・地方債・社債などの比較的リスクが低い商品を中心に運用しています。

一方、変額保険なら国債や社債よりも価格変動リスクやリターンの期待値が大きい商品を運用できるようにカスタマイズすることが可能です。運用の結果次第では一般の保険よりも大きな保険金や解約返戻金を受け取れる可能性があります。

ただし、運用がうまくいかないと解約返戻金が払込保険料の合計を下回るリスクもあります。そのため、投資リスクを理解した上で運用先を選択をすることが重要です。なお、死亡・高度障害保険金については基本保険金額を下回ることはありません。

まとめ

生命保険は保険料が掛け捨ての保険と積み立てられる保険にわかれており、後者であれば資産運用を行いながら、将来的に満期保険金や解約返戻金を受け取ることができます。貯蓄型の保険は、資産運用と保障をまとめて準備できる点や、プロに運用をお任せできるメリットもあります。

ただし、得られるリターンは保障機能がない投資のほうが高くなる可能性があることや、短期で解約すると元本割れする可能性があるなどのデメリットもあります。

保険での資産運用が自身に向いているのか、どの保険で資産運用を始めれば良いか分からない方は、ファイナンシャルプランナーによる保険のアドバイスを受けてみましょう。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

- ID:BM–637