60歳からの資産運用で失敗しないためには?おすすめの方法を解説

資産運用

資産運用

執筆者

執筆者「資産運用」「退職金運用相談」を専門とするファイナンシャルプランナー。

親族が若年性アルツハイマーに罹患した経験から、財産凍結問題や終活分野でも活躍中。

日本全国で年間100件を超えるセミナーを開催し、 相談業務やコラムの執筆等幅広く活動。

「退職金が入ったけれど、このまま手元に置いておくべきか、それとも運用に回すべきか…」

FPとして60代の方のご相談を数多く受けてきましたが、こうした悩みを打ち明ける方がとても多いです。60歳からの資産運用で失敗しないために、まず押さえておきたいポイントは次の5つです。

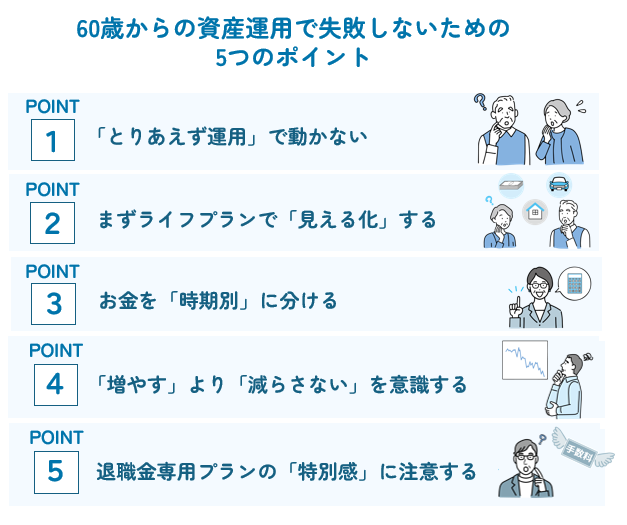

①「とりあえず運用」で動かない

退職金が入ったからといって、すぐに投資に回す必要はありません。焦って銀行や証券会社に勧められるまま商品を購入してしまうのが、最も多い失敗パターンです。

②まずライフプランで「見える化」する

今後の生活費、年金の受給額、医療・介護への備えなどを整理し、「いつ・いくら必要か」を明確にすることが第一歩です。

③お金を「時期別」に分ける

直近5年以内に使うお金、10年後に使うお金、20年以上先のお金。使う時期によって、預金で守るべきお金と運用に回せるお金を分けましょう。

④「増やす」より「減らさない」を意識する

60代は、失敗しても取り返す時間が限られています。若い頃と同じ感覚でリスクを取るのではなく、安定的に資産寿命を延ばす運用を心がけることが大切です。

⑤退職金専用プランの「特別感」に注意する

銀行の退職金専用定期預金は、一見すると高金利に見えますが、期間限定の金利であったり、手数料の高い投資信託とのセット購入が条件だったりするケースがあります。実質の利回りを冷静に見極めましょう。

これら5つのポイントは、FPとして数多くの60代の方の資産運用をお手伝いしてきた中で、実際に「ここでつまずく方が多い」と感じてきた点をまとめたものです。本記事ではこの5つのポイントを軸に、60歳からの資産運用で失敗しないためのおすすめの方法を、公的データやFPの現場経験を交えながら詳しく解説していきます。読み進めていただくと、漠然とした不安が具体的な行動指針に変わってくるはずです。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

60歳からの資産運用の重要性

定年後の生活費の必要額とは

定年退職を迎えると、収入の柱が年金に切り替わります。総務省の「家計調査報告」によると、65歳以上の夫婦のみ無職世帯の平均的な毎月の支出は約25万円前後です。一方、公的年金の平均受給額は夫婦合わせて月22万円程度とされており、毎月数万円の不足が生じる計算になります。

さらに、医療費や介護費用も見落とせません。厚生労働省のデータでは、一人あたりの介護費用の平均は約500万円とされています。近年は人生100年時代ともいわれ、定年後の人生が30年以上続くことも珍しくありません。年間の生活費に加え、医療費や突発的な支出も想定しながら、今後どれくらいの資金が必要になるかを具体的に見積もることが、資産運用の計画を立てる第一歩です。

確定拠出年金や個人年金保険に加入している方は、それらの受給額も含めて、年金だけでどこまでカバーできるのかを一度確認してみてください。働く選択肢も含め、定年後の収入全体を把握することが大切です。

貯蓄だけでは安心できない理由

「投資はせず、貯蓄だけで安心して暮らしたい」。そうおっしゃる方も多いのですが、残念ながら貯蓄だけでは将来の生活を十分に支えきれない可能性があります。

理由のひとつがインフレです。物価が上昇すると、預金の実質的な価値は目減りしていきます。普通預金の金利は依然として低水準にあり、銀行に預けているだけではあまり利息でお金を増やすことはできないと言わざるを得ません。たとえば、1,000万円の貯金があったとしても、年2%のインフレが20年続けば、実質的な購買力は約670万円分にまで下がってしまう例もあります。

.png)

こうした変化に備えるには、貯蓄に加えて資産の一部を運用に回し、分散して管理する考え方が必要です。もちろん、すべてを投資に回す必要はありません。不安に感じる方こそ、「守る部分」と「増やす部分」を分けて考えることで、保証のある安定した資金を確保しつつ、インフレに負けない資産形成が可能になります。

資産寿命を延ばす運用の効果

「資産寿命」という言葉をご存じでしょうか。これは、手元の金融資産が尽きるまでの期間を指します。長寿化が進む中、退職後に資産が底をつくリスクは多くの方にとって切実な問題です。

資産寿命を延ばすために期待できるのが、長期的な視点での運用です。たとえば、退職金の一部を年利3%で運用しながら毎月取り崩した場合と、まったく運用せずに取り崩した場合を比べると、資産がなくなるまでの期間に数年の差が生まれます。リターンを追い求めて積極的にリスクを取る必要はありませんが、影響を抑えた安定的な運用を継続するだけでも、資産を長く持たせる効果は十分にあります。

定期的に資産の見直しを行い、市場の変化やご自身のライフスタイルに合わせて方針を調整していくことで、「お金の寿命」を意識的に延ばしていくことができます。

60代向け資産運用プランの基本

基本戦略の設定方法

資産運用を始める際にまず取り組んでいただきたいのは、「何のために運用するのか」という目的を明確にすることです。老後の生活資金を補いたいのか、旅行や趣味を楽しむための資金を準備したいのか、お孫さんへの援助資金を確保したいのか。目的が違えば、運用期間もリスクの取り方も変わります。

60代の相談で私がいつもお伝えしているのは、「退職金が入ったから、とりあえず運用しなければ」という考え方が一番危険だということです。相談に来られた方の中にも、「もっと他に考えなければいけないことがあったのですね」と驚かれる方がいらっしゃいます。たとえば終活のこと、介護への備え、相続の準備。運用以外にも大切なことは3つも4つもあります。急にまとまったお金が手に入ったからといって、すぐに動くのではなく、セカンドライフ全体を想定したプランを描くことが、初心者の方にとっても経験者の方にとっても大切なコツです。

シミュレーションを活用して将来の収支を見える化し、そのうえで柔軟に方針を調整できる構成にしておくことをおすすめします。

リスク許容度の考え方

リスク許容度とは、「資産がどの程度減っても精神的・経済的に耐えられるか」という基準のことです。60代の方がリスク許容度を考える際には、若い世代とは異なる視点が必要です。

FPの現場で常に意識しているのは、60代の方は「失敗しても取り返せる時間がない」ということです。若い方であれば、仮に一時的に資産が下がっても、長い期間をかけて回復を待つことができます。しかし60代の方は、ここから先の運用可能な期間が限られている以上、失敗しない方法を選ぶことがとても重要になります。

市場の変動を理解し、値動きの大きい商品に資産を集中させない意識を持ちましょう。ある程度のリスクは受け入れつつも、定期的に比較・見直しを行い、環境の変化に応じて投資の傾向を調整していくことが、60代ならではのリスクとの付き合い方です。

資産配分の考え方

資産配分を考える際に大切なのは、分散投資の原則です。株式・債券・預金など、それぞれ異なる値動きをする資産に分けて持つことで、一つの資産が下落しても全体への影響を小さくできます。

60代の夫婦であれば、資産全体のうち、生活費として確保しておくべき元本割れしない安全な資金と、ある程度の期間をかけて運用に回せる資金の割合をはっきり分けましょう。たとえば、直近5年以内に使う見込みのある資金は定期預金や個人向け国債などの安定資産で確保し、10年以上使わない資金については分散投資を行うという配分が一つの目安です。

相続や相続税のことも考慮に入れると、夫婦それぞれの名義で少額ずつ資産を分けておくことも一部のケースでは有効です。分配金を受け取るタイプの商品を一部組み込むかどうかも含め、ご自身の生活に合った理解しやすい配分を心がけてください。

おすすめの資産運用商品

株式投資のメリット・デメリット

株式投資は、企業の成長に伴う値上がり益や配当金を得られる点がメリットです。比較的リターンが大きい反面、市場の変動に影響されやすく、銘柄選びには情報収集が欠かせません。

60代の方が株式投資を行う場合、個別銘柄への集中投資は損失リスクが高くなるため注意が必要です。定期的に積立で購入する方法を取り入れることで、高い時にまとめ買いしてしまうリスクを抑えることができます。長期保有を前提に、配当金をコツコツ受け取りながら資産の取り崩しペースを緩やかにするという使い方は、投資家として経験が浅い方にも取り組みやすい戦略です。

ただし、株式は短期的な値動きで利益を狙おうとすると失敗しやすい商品でもあります。売却のタイミングに一喜一憂するのではなく、落ち着いて続けることが大切です。

投資信託の活用法

投資信託は、運用の専門家であるファンドマネージャーが投資家から集めた資金をまとめて運用する金融商品です。自分で個別の銘柄を選ぶ必要がなく、少額から始められるため、初めての方にも利用しやすい選択肢といえます。

投資信託には株式型・債券型・バランス型など主にさまざまな種類があり、不動産投資信託(REIT)や為替の影響を受ける海外資産を対象にしたファンドも存在します。それぞれの特徴やデメリットも理解したうえで選びましょう。ご自身のリスク許容度に合わせて選ぶことが大切で、リスクを抑えたいならバランス型や債券型を中心に据えるほうが安定的です。

しっかりと調べたうえで商品を選び、定期的な見直しを行いましょう。手数料の高い商品を知らずに購入してしまうケースもあるため、信託報酬などのコストにも目を向ける行動が求められます。サポート体制の整った金融機関を利用し、わからないことは遠慮なく質問する姿勢が、失敗を避けるコツです。

NISAとiDeCoの活用法

NISAは運用益が非課税になる制度で、2024年からの新NISA制度では年間最大360万円まで投資が可能です。60歳からでもnisa口座を開設でき、長期的な資産形成に活用できます。税金面のメリットが大きいため、まだ利用していない方にはぜひ紹介したい制度です。

一方、iDeCoは個人型確定拠出年金で、掛金が全額所得控除の対象となります。ただし、原則65歳まで加入可能で引き出しにも制限がある点には注意が必要です。60歳以降も働いて収入がある方は、所得控除のメリットを受けながら老後資金を上乗せできるケースもあります。

どちらの仕組みも元本が保証されるものではなく、商品の選び方次第でリスクの度合いが異なります。はじめての方は、記事の情報だけで判断せず、専門家の資料やアドバイスも参考にすることをおすすめします。

関連記事

資産運用のコツとポートフォリオ例

資産運用ポートフォリオの作成

ポートフォリオとは、保有する資産の組み合わせを一覧にしたものです。60代のポートフォリオを作成する際は、まず日本国内の安定資産(定期預金など)を土台に据え、そこに投資信託や債券を加えていく構成が現実的です。

ライフプランシミュレーションを行うと、「今手元にあるお金のうち、一部は10年後に使うお金、一部は20年後に使うお金、そして一部は直近5年以内に使うお金だ」ということがはっきり見えてきます。それがわかると、10年間使わないお金は安定的に運用する、20年間使わないお金は積極的に運用してもいい、場合によっては介護の対策や相続の対策まで考えられる。このように、お金の使い道と時期を可能な限り選び分けることで、自分に合ったポートフォリオが見えてきます。

年金定期便なども参考にしながら、加入している年金制度との兼ね合いも踏まえて、予定と目的に応じた選択肢をまとめておくとよいでしょう。

安全な資産の考え方

安全な資産とは、元本割れのリスクが小さく、必要なときに現金化しやすい金融資産のことを指します。代表的なものは普通預金・定期預金・個人向け国債などです。

60代の資産管理で心配されるのは、「いざというときにお金が引き出せない」という状況です。資産運用に回す金額を決める前に、まず生活を守るための安全な資金を確保しましょう。口座に最低でも生活費の1年分等は手元に持っておくと安心です。

保険商品の中にも、終身保険や個人年金保険など、安定的な資産形成に活用できるものがあります。金融機関によって提供される商品は異なりますので、複数を比較して選ぶことが大切です。資産を守ることと増やすことのバランスを取りながら、金融資産全体の安全度を確保していきましょう。

年代別の投資戦略

投資戦略は年代によって大きく変わります。20代・30代は成長期待の高い資産に積極的に投資できる時期ですが、40代・50代になると、安定性を重視しながらリスクを徐々に抑えていくことが求められます。

60代以降の方にとっては、特に「これから先の20年間をどう設計するか」がテーマです。人生100年時代を見据えると、65歳から85歳までの期間だけでも20年あります。この長い時間を踏まえた判断が重要で、「もう高齢だから投資は必要ない」とは一概にはいえません。守りを意識しつつも、一定の運用を開始することで資産寿命を延ばす効果が期待できます。

ご夫婦で相談に来られる方には、セカンドライフだけでなく「サードライフ」のことも考えるようにお伝えしています。

サードライフとは、ご夫婦どちらかが亡くなられた後、残された方がお一人で暮らす期間のことです。平均寿命の差から、奥様が7年から10年ほどお一人で生活される可能性があります。その期間のやりくりまで見据えて運用や保有資産の配分を考えておくことが、60代の投資戦略では欠かせない視点です。

資産運用の注意点とよくある質問

投資信託や株式への投資の注意点

投資信託や株式に投資する際の注意点は、まずリスクを正しく理解することです。市場の下落時には、購入した商品の価格が上昇前の水準を下回る可能性があります。分散投資を行い、特定の銘柄や資産に集中しすぎないことが鉄則です。

もう一つ大切なのが手数料の確認です。投資信託には購入時手数料や信託報酬がかかり、商品によって金額が大きく異なります。手数料が高い商品を選んでしまうと、上記のようなコスト負担が利益を圧迫し、売却しても想定より低くなることがあります。発行体の信用度や注意点をしっかり確認したうえで、小さくても確実に利益を積み上げていく姿勢が重要です。

続けることが難しい投資は、途中でやめてしまうリスクも高くなります。無理のない金額で始め、定期的に見直す習慣をつけましょう。

生活防衛資金の計算

運用を始める前に必ず確保しておきたいのが、生活防衛資金です。退職後の生活費を基に、最低でも1年分、できれば2年分の生活費を現金で手元に置いておくことが望ましいでしょう。

退職金を受け取った方は、まずその金額と公的年金の受給見込み額を確認し、世帯全体のライフプランを作成してください。毎月の家計の収支を把握し、いくら不足するのかを計算することで、保障として確保すべき金額が見えてきます。

たとえば月の生活費が25万円の世帯であれば、生活防衛資金は300万〜500万円程度が目安です。インフレやコストの上昇も考慮し、暮らしの質を落とさずに働いていなくても生活できる期間を逆算しておくことが、安全な運用の土台になります。

運用に回せるお金の計算

運用に回せるお金を把握するには、まず収入と支出を洗い出すことが出発点です。退職後は給与収入がなくなる方も多いため、年金の受給額、再雇用などでの働きによる収入、その他の定期的な収入源をすべて書き出しましょう。

支出に関しても、毎月の生活費だけでなく、数年以内に予定している大きな支出(住宅のリフォーム、車の買い替え、お孫さんへの援助など)を計算に入れます。そのうえで手数料やコストも踏まえ、余剰資金として自由に動かせる現金を明確にしてください。

運用方法を選ぶ際は、利回りだけを見て判断せず、「いつまでにいくら必要か」という時間軸を持つことが大切です。受給できる年金額に応じて運用の規模を調整し、得るリターンと取るリスクのバランスを取りながら、もらえる収益を最大化するのではなく、「減らさない運用」を意識しましょう。

よくある質問とその回答

Q:60歳から資産運用を始めても遅くないですか?

A:決して遅くはありません。現在の平均寿命を考えると、60歳からでも20〜30年以上の運用期間があります。多くの方が60代から始めていますし、さまざまなデータが示すように、少額からでもコツコツと続けることで十分に効果は期待できます。いわゆる「売買で短期的に稼ぐ」スタイルではなく、長期で安定した運用を目指すのがポイントです。セミナーやコラムなどで知識を身につけることも第一歩になります。

Q:退職金はいくらまで投資に回してよいですか?

A:一概にはいえませんが、生活防衛資金を確保したうえで、余裕のある部分を段階的に投資していくのが無理のない方法です。具体的な金額は、ご自身のライフプランや家計の状況によるため、専門家に相談して個別に計算することをおすすめします。

Q:資産運用に関する無料の相談先はありますか?

A:FP相談サービスの中には、何度でも無料で対応してくれるところもあります。知りたいことや目次を整理してから相談に臨むと、より具体的なアドバイスが得られます。問題を一人で抱え込まず、データや情報を持参して十分に相談してみてください。

資産運用における相談先

IFA(独立系ファイナンシャルアドバイザー)について

IFAとは、特定の金融機関に所属しない独立したアドバイザーのことです。銀行や証券会社の営業担当者と異なり、自社商品や自グループの金融商品がないのが特徴です。お客様のニーズに合わせた個人向けの提案が期待できます。

IFAに相談するメリットは、特定の商品に偏らず幅広い金融商品の中から比較検討できる点です。iDeCoやNISAの活用法から、保険・相続まで関連する分野を横断的にカバーしてくれるFPも多く、家族構成やライフステージの変化に合わせた長期的なサポートを受けられます。

ただし、IFAによって得意分野や手数料体系は異なるため、ご自身に合ったアドバイザーを選ぶことが大切です。当社のようにFP資格を持つスタッフが在籍し、複数の金融機関と提携している相談先であれば、より多角的なアドバイスが期待できます。

プロに相談する理由

資産運用は専門的な知識が必要な分野です。自分自身で情報を集めて検討することもできますが、制度の変更や市場の変化に追いつくのは難しいものです。とくに退職金の運用や年金との組み合わせといったテーマは、複数の要素が絡み合うため、専門家のアドバイスを受けることで判断の精度が格段に上がります。

60代の相談で多いのは、「銀行から退職金専用プランを勧められたが、本当にお得なのかわからない」という声です。一見すると金利が高く見えますが、期間限定の金利であったり、手数料の高い投資信託を合わせて買わなければならなかったりします。実質の利回りで見ると、期待したほどのメリットがないケースや、場合によっては手数料負けしてしまうケースもあるのです。「退職金をもらった人限定」という特別感に惹かれる気持ちはわかりますが、そこは冷静に、本当に自身に合った商品なのかを見極める必要があります。こうした判断こそ、プロに相談する理由のひとつです。

なぜ一人で決めると失敗しやすいのか。それは、経験のない方が大きな金額を動かす際の心理的な負荷が非常に大きいからです。計画の段階からプロを活用することで、無理のない資産運用が実現します。

60代の相談先の重要性

60歳・60代は、退職を迎える年齢であり、資産運用において最も重要な転換点です。この時点で適切な判断ができるかどうかが、50代までに積み上げてきた資産を守れるかどうかの分かれ道になります。

実際に相談に来られる60代の方からは、「将来が不安だったけれど、大きな金額を動かす決断がなかなかできなかった」という声をよくいただきます。保有資産の全体像を踏まえ、退職金の活用法から介護への備え、高齢期の生活設計まで一貫して相談できる先を持つことは、安心して老後を迎えるうえで非常に重要です。

個々のライフスタイルや家族構成によって最適解は異なりますから、一般的な情報だけに頼らず、自分の状況を重視した実際のアドバイスを受けることをおすすめします。

まとめ:60歳からの資産運用

老後を安心して過ごすために

老後を安心して暮らすために大切なのは、「漠然とした不安」を「見える化された計画」に変えることです。生活費がいくらかかるのか、年金で足りない部分はどう備えるのか、介護や医療が必要になったときの保障はあるのか。こうした問いに一つひとつ答えを出していくことが、安全で安心な老後生活の土台になります。

人生の後半戦だからこそ、お金を守ることと今後の暮らしを楽しむことの両立を目指してください。保証のある資産で生活基盤を確保しつつ、無理のない範囲で運用を行い、長寿時代を高齢になっても自分らしく過ごせる準備を整えましょう。そのためにも、ご自身だけでなく、パートナーやご家族とも将来のことを話し合っておくことが大切です。心配ごとを共有するだけでも、気持ちが軽くなることがあります。

資産運用の第一歩を踏み出そう

「シミュレーションをしたことで、この先の見通しがとても良く立ちました」「退職金が入ったから、とりあえず運用しなきゃと焦っていたけれど、もっと大切なことに気づけました」。実際に相談に来られた方からは、こうした感想をいただくことが多いです。漠然と抱えていた不安が、ライフプラン表を作ることで具体的な計画に変わる。その瞬間に、表情が明るくなる方を何人も見てきました。

資産運用の知識は、初心者の方でも少額から学び始めることができます。これからの人生を豊かにするための第一歩として、まずはご自身の考え方を整理するところから始めてみてください。

マネプロでは、特定の金融機関に偏らない第三者的な立場から、保険・資産運用・住宅ローンなど幅広い選択肢の中から最適なプランをご提案しています。スタッフ全員がFP資格を保有し、約60社の金融機関と提携。無料でライフプラン表を作成し、将来の収支を見える化します。何度でも無料でご相談いただけますし、オンライン・店舗・訪問など相談方法も選べます。

「まずは話を聞いてみたい」という気軽な気持ちで、ぜひお問い合わせください。実際に相談された方からは、「もっと早く相談しておけばよかった」「自分では気づけなかった選択肢を知れた」という声を多くいただいています。あなたのセカンドライフを、一緒に描いていきましょう。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

BM-862