老後資金、本当はいくら?必要な生活費と賢い準備方法を解説

その他

その他

監修者

監修者大学卒業後、ブロードマインド株式会社に入社。ファイナンシャルプランナーとして活動を開始し、これまでに2,000世帯以上のライフプランニングを支援。

現在は同社の経営企画室で新しい金融教育サービス「ブロっこり」の事業責任者を務めるほか、FP養成スクール「Money With」の取締役兼チーフエグゼクティブコーチとしても活躍。大学での金融教育授業では、理論と実務を融合させた指導が好評を博している。

2児の父で、趣味はサッカー観戦とフットサル。

【保有資格】

・MDRT入賞8回 ・TLC(生命保険協会認定FP) ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士2級

「老後資金って、結局いくら準備すればいいのですか?」

FPとして老後の備えに関するご相談を数多く受けてきましたが、もっとも多い質問がこれです。50代・60代のご夫婦から、不安そうな表情で聞かれることが本当に多いです。ネットで調べると「老後2,000万円問題」という言葉ばかりが目に入って、漠然とした不安が大きくなってしまうのも無理はありません。

結論からお伝えすると、夫婦2人で65歳から90歳までの25年間を過ごすために必要な老後資金は、約4,520万円が一つの目安になります。これは、最低限の生活費とゆとりある生活費のちょうど中間にあたる「普通の生活」を25年間維持する前提で、年金収入では賄えない不足分に、夫婦2人分の介護費用、葬儀代、住宅リフォーム費まで積み上げた金額です。具体的な内訳は次のとおりです。

- 日常生活費の不足分:約2,850万円(普通の生活費31.5万円−平均年金22万円=月9.5万円不足 × 12ヵ月 × 25年)

- 夫婦2人分の介護費用:約1,084万円(1人約542万円×2人)

- 葬儀代(夫婦2人分):約237万円(平均118.5万円×2人※お布施・お墓・戒名料は含まず)

- 住宅リフォーム費用:約350万円(バリアフリー化・水回り修繕等)

なお、医療費は高額療養費制度などの公的保障で大半がカバーされるため、上記には独立項目として含めていません。

「4,500万円超!?」と驚かれるかもしれませんが、慌てる必要はありません。この金額は退職金や年金とは別に「丸ごと貯めなければいけないお金」ではなく、25年間をかけて少しずつ取り崩していくお金です。退職金がある方、共働きで積み立てを続けてきた方など、すでに準備が進んでいるご家庭も多くあります。大切なのは、ご自身の状況を正確に把握し、不足する部分を計画的に準備していくことです。

本記事では、総務省や厚生労働省などの最新データをもとに数字を見ていきますが、単なる統計の羅列ではありません。FPとして数多くのご相談を受けてきた現場感を交えながら、老後資金の内訳、年金でどこまで賄えるのか、医療・介護費用の現実、そして不足分を賢く準備する方法まで詳しく解説します。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

目次

老後資金、本当はいくら必要?

老後に必要な生活費の平均

まず参考にしたいのが、総務省の家計調査です。総務省「家計調査年報(家計収支編)2024年(令和6年)平均結果」によると、65歳以上の夫婦のみ無職世帯の毎月の消費支出は平均約25万6,521円、税金や社会保険料などの非消費支出を加えた合計は約28万7,000円となっています。一方で実収入は約25万3,000円で、毎月の収支は約3万4,000円の赤字です。年間に直すと約40万円、25年間生きると仮定すれば、これだけで約1,000万円の取り崩しが必要になる計算です。

単身の高齢者世帯の場合も状況は厳しく、消費支出と非消費支出を合わせると毎月約16万2,000円程度、実収入との差額として毎月約2万8,000円の赤字が発生しているという結果が出ています。

ただ、これはあくまで「最低限の日常生活費」の話です。生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」では、ゆとりある老後生活を送るために必要な金額は、夫婦2人で月額平均39.1万円という結果になっています。最低日常生活費23.9万円に、ゆとりのための上乗せ額15.2万円が加わるイメージです。旅行や趣味、お孫さんへのプレゼントなど、人生を楽しむための費用をどこまで見込むかで、必要な老後資金の額は大きく変わってきます。

出典:総務省「家計調査年報(家計収支編)2024年平均結果」/https://www.stat.go.jp/data/kakei/2024np/index.html

出典:生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」/https://www.jili.or.jp/press/2025/10212.html

地域による生活費の差を考慮する

意外と見落とされがちなのが、住む地域によって老後の生活費が変わるという点です。都市部では家賃や物価が高く、駐車場代もかかります。一方、地方では住居費は抑えられても、車の維持費や冬の暖房費がかさむケースがあります。総務省の家計調査でも、都市規模別に消費支出には差が出ています。

「老後は田舎でゆったり暮らしたい」とお考えの方には、移住前に現地の生活費や医療体制を確認することをおすすめしています。FPの相談でも、地方移住を検討されているお客さまには、固定費の変化と医療機関へのアクセスをセットで考えるようお伝えしています。総務省の家計調査や各自治体の生活コスト資料の概要にすべて目を通すのは大変ですが、関心のあるエリアの生活費の目安を知っておくだけでも、老後の住まい選びの判断材料になります。

老後資金の目安を知るシミュレーション

「結局、自分はいくら準備すればいいの?」という疑問には、簡易のシミュレーションが役立ちます。冒頭で示した約4,520万円は、夫婦2人分の標準的なケースで積み上げた金額ですが、ご家庭ごとに数字は変わってきます。

たとえば最低限の生活水準で考えると、家計調査ベースでは毎月約3万円の赤字なので、3万円×12ヵ月×25年=約900万円の不足が見込まれます。これに介護費用や葬儀代、住宅リフォーム費を加えると、最低限の準備でも2,500万円程度は必要になる計算です。

一方、ゆとりある生活費39.1万円を25年間維持するなら、年金収入22万円との差額は月17.1万円。25年間では約5,130万円の取り崩しが必要となり、これに介護・葬儀・リフォーム費用を加えると6,800万円近くまで膨らみます。

本記事では、最低限とゆとりの中間にあたる「普通の生活費」月31.5万円を基準に、月9.5万円の不足が25年間続くという、多くのご家庭で現実的に当てはまる前提で計算しています。どの生活水準を目指すかによって必要額は2,500万円台から7,000万円近くまで幅があるのが実態です。だからこそ、自分のライフスタイルや希望に合わせて、家計の収支を見える化するシミュレーションを行うことが重要になります。

※ 老後資金かんたんシミュレーション(30秒・無料)であなたに必要な金額の目安がわかります

年金だけで足りる?受給額の現状

公的年金の平均受給額

老後の収入の柱はやはり公的年金です。厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、令和5年度末時点での老齢年金の平均月額は以下のとおりです。

- 国民年金(老齢基礎年金):月額約5万7,700円

- 厚生年金(基礎年金部分を含む):月額約14万7,360円

国民年金は自営業者や専業主婦(主夫)が対象、厚生年金は会社員や公務員が対象になります。なお、令和8年度(2026年度)の老齢基礎年金の満額は月額7万608円となっており、毎年改定が行われています。

また、厚生年金の平均受給額には男女差が大きく、男性は約16万6,000円、女性は約10万7,000円というデータもあります。働き方や勤続年数の違いが反映された結果といえます。

夫が会社員で40年勤め、妻が専業主婦というモデル世帯の場合、夫の厚生年金約17万円と妻の基礎年金約6万円を合わせて、月額約22万円前後がもらえる目安です。一方、共働きの夫婦で2人とも厚生年金に加入していた場合は、合計で月額28万円を超えるケースもあります。受給額の内訳は、結婚後の働き方や厚生年金の加入期間によって大きく変わるため、ご自身がこれからどんな働き方を続けるかも今後の収入を左右します。なお、令和8年度以降も年金額は物価や賃金の変動に応じて毎年改定が続いていく見通しです。

出典:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」/https://www.mhlw.go.jp/content/001359541.pdf

出典:日本年金機構「令和8年4月分からの年金額等について」

https://www.nenkin.go.jp/oshirase/taisetu/kojin/2026/202604/0401.html

年金だけでは足りない?

平均的な夫婦2人の年金受給額22万円〜23万円と、最低日常生活費23.9万円を比較すると、最低限の生活費はほぼまかなえる計算になります。しかし、ゆとりある生活費39.1万円を基準にすると、月々約15万円の不足が生じます。

さらに注意したいのは、年金以外の収入が見込みにくいという点です。公的年金以外で老後資金をまかなう手段として個人年金保険や私的年金がありますが、加入率は限定的です。生命保険文化センターの調査では、個人年金保険の世帯加入率は約23%にとどまっています。

つまり、平均的な世帯であっても、年金収入だけでは「最低限の生活」が成り立つかどうかという水準であり、旅行・趣味・教養といった「ゆとり」の部分は自助努力で用意する必要があるということです。FPの相談現場でも、「年金見込み額を初めて確認して愕然とした」という声を本当によく聞きます。

老後資金を準備する3つの方法

貯蓄の基本とその重要性

老後資金準備の出発点は、やはり貯蓄です。毎月一定額を確実に積み立てる習慣が、将来の安心につながります。

具体的には、まず家計の収支を把握し、毎月いくら貯められるかを確認することから始めましょう。手取り収入の20%を貯蓄に回すのが目安と言われていますが、お子さまの教育費や住宅ローンの返済時期によって変わります。給与天引きの財形貯蓄や、銀行の自動積立サービスを利用すれば、意識せずに賢く貯蓄を続けやすくなります。

ただし、現在の低金利環境では、預貯金だけでは資金は増えません。さらにインフレが進めば、預金の実質的な価値は目減りしてしまいます。仮にインフレ率が年2%で推移すると、1,000万円の預貯金は20年後には実質約670万円の価値になる計算です。

.png)

資産運用という選択肢

そこで重要になるのが資産運用です。資産運用には株式投資、債券投資、投資信託、不動産投資、外貨建て商品などさまざまな選択肢があります。それぞれリスクとリターンの特性が異なるため、自分のリスク許容度に合った商品を選ぶことが大切です。

特に老後資金の準備としては、長期・積立・分散投資の3つを意識した運用が王道です。長期で時間を味方につけ、毎月コツコツ積み立てることで購入価格を平準化し、複数の資産に分散することでリスクを抑える——これが資産形成の基本的な考え方です。

iDeCoやNISAの活用法

老後資金の準備で特に活用したいのが、iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)です。

iDeCoは掛金が全額所得控除の対象になり、運用益も非課税、受取時にも税制優遇があるという、3段階で税制メリットを得られる制度です。会社員であれば月額2.3万円まで(会社の制度による)を掛金として積み立てることが可能で、所得税率20%の方であれば年間で約5万5,000円の節税効果が見込めます。原則60歳まで引き出せないという制約はありますが、老後資金専用と割り切れば、強制的な積立装置として非常に優秀です。

NISAは2024年からの新制度で、年間最大360万円・生涯1,800万円までの投資について運用益が非課税になります。つみたて投資枠と成長投資枠があり、お金が必要になったらいつでも引き出せるため、教育費や住宅資金など他の目的とも併用しやすい制度です。

両方の制度を活用すれば、老後に向けた資産形成を非課税で進めることができます。

老後資金を増やす具体的な選択肢

投資信託の利用

具体的な金融商品の中で、老後資金の運用に多く活用されているのが投資信託です。投資信託は、運用のプロが複数の株式や債券に分散投資をしてくれる金融商品で、少額からでも幅広い銘柄に投資ができます。

特に近年人気なのが、低コストのインデックスファンドです。日経平均やS&P500、全世界株式といった指数に連動する運用を目指す商品で、信託報酬が年0.1%前後のものも増えてきました。長期で運用するほどコストの差が運用成果に大きく響くため、商品を選ぶ際には信託報酬を必ず確認しましょう。

ただし、投資信託は元本保証ではありません。市場の値動きで一時的に資産が目減りする可能性もあるため、生活費とは別の余裕資金で運用することが大切です。

保険商品の選び方

老後資金を「貯めながら備える」という観点で活用されるのが保険商品です。具体的には、終身保険、個人年金保険、貯蓄型の介護保険などが選択肢になります。

終身保険は、万一の死亡保障を確保しながら、解約返戻金として資産形成も兼ねられる商品です。相続税の非課税枠(500万円×法定相続人の数)を活用できる点も大きなメリットです。一定期間払い込んだ後に解約返戻金が払込保険料を上回るタイプの商品もあり、退職金の置き場所として選ばれる方も多くいらっしゃいます。

個人年金保険は、契約時に決めた年齢から年金形式でお金を受け取れる商品です。一定の条件を満たせば個人年金保険料控除の対象となり、所得税・住民税の税金対策にもつながります。

保険商品は契約期間が長期にわたるため、ご自身のライフプランや必要な保障額をしっかり考えたうえで加入することが大切です。

老後資金計画における税金対策

老後資金を考えるうえで、見落としがちなのが税金の影響です。iDeCoやNISAの非課税メリットはすでに紹介しましたが、退職金にも「退職所得控除」という大きな優遇があります。勤続35年であれば1,850万円までは非課税となるため、退職金の受け取り方によって手取り額が変わってきます。

また、相続税の観点では、生命保険の非課税枠の活用が有効です。お孫さんや子どもへの生前贈与も、年間110万円までの非課税枠を計画的に使うことで、相続税対策と次世代への資産移転を同時に行えます。

税金は制度が複雑で、毎年改正もあります。「自分のケースではどの制度を組み合わせるべきか」は、専門家と相談しながら最適化していくことをおすすめします。上記の控除制度や非課税枠は、活用しているかどうかで手取り額に大きな差がつくため、関連する制度をまとめて把握しておくことが大切です。

老後の医療・介護費用のリアル

介護費用の月額相場が想像以上に重い

老後の支出で多くの方が見落としているのが、介護費用です。生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」によると、月々の介護費用の平均は約9万円、住宅改造や介護用ベッド購入などの一時費用が平均47万円、介護期間の平均は55ヵ月(4年7ヵ月)となっています。単純に合計すると、一人あたりの介護費用は約542万円という計算です。夫婦2人分で考えると約1,084万円となり、冒頭でお示しした老後資金の必要額の中でも大きな比重を占めることがおわかりいただけると思います。

さらに、介護を行う場所によって金額は大きく異なります。在宅介護の月額平均は5.3万円ですが、施設介護では13.8万円。施設では分布のピークが「月15万円以上」となっており、5人に1人が該当しています。有料老人ホームでは入居一時金として数百万円〜数千万円が必要になるケースもあり、施設の種類や立地によって費用の総額は大きく変動します。これは公的介護保険の自己負担分のほか、おむつ代やレクリエーション費、その他の生活雑費まで含めた合計の金額です。

FPの相談現場で介護費用の話をすると、「そんなにかかるとは思っていなかった」と驚かれる方が本当に多いです。公的介護保険があるから大丈夫だと考えていた方が、実際の自己負担額の現実を知って準備の重要性に気づかれる、というケースは少なくありません。

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」/https://www.jili.or.jp/research/zenkokujittai/

医療費の自己負担も忘れずに

医療費についても備えが必要です。70歳以上は原則1割負担、現役並み所得者は3割負担と、年齢や所得によって自己負担割合が変わります。高額療養費制度があるため青天井で医療費がかかることは少ないですが、入院時の差額ベッド代、先進医療の費用、通院の交通費などは自己負担になります。

また、病気で長く入院することになったときには、収入が減るリスクもあります。退職後の収入は基本的に年金のみであるため、まとまった医療費が発生したときに家計への影響がわかりやすく出てしまうのです。健康なうちに、医療保障や介護保障の見直しを行っておくことで、老後の不意の出費に備えることができます。自分の加入している保険の内容を一覧で整理しておくと、いざというときに慌てずに済みます。

見落としがちな葬儀代・住宅リフォーム費

意外と見落とされやすいのが、葬儀代と住宅リフォーム費用です。ある民間会社の調査によると、2024年の葬儀費用の総額平均は約118.5万円(一般葬161.3万円、家族葬105.7万円)。夫婦2人分で約237万円が一つの目安になります。お墓や仏壇の購入費を含めるとさらに金額は上振れする傾向にあります。

住宅リフォーム費用も、老後資金に欠かせない項目です。バリアフリー化、屋根や水回りの修繕、外壁の塗り替えなどを老後に行うご家庭は多く、平均で200万〜400万円程度のまとまった出費になります。築年数が経った持ち家にお住まいの方ほど、計画的に積み立てておくことをおすすめします。

出典:鎌倉新書「第6回 お葬式に関する全国調査(2024年)」/https://prtimes.jp/main/html/rd/p/000000069.000009951.html

老後資金の不足を防ぐために

早めの準備がカギ

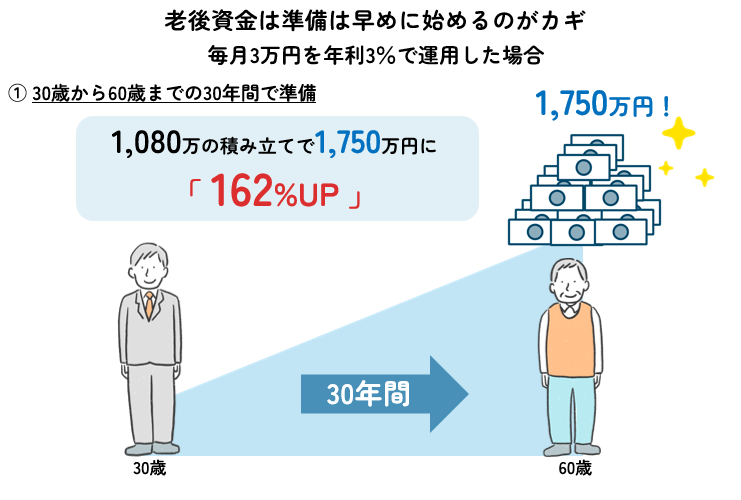

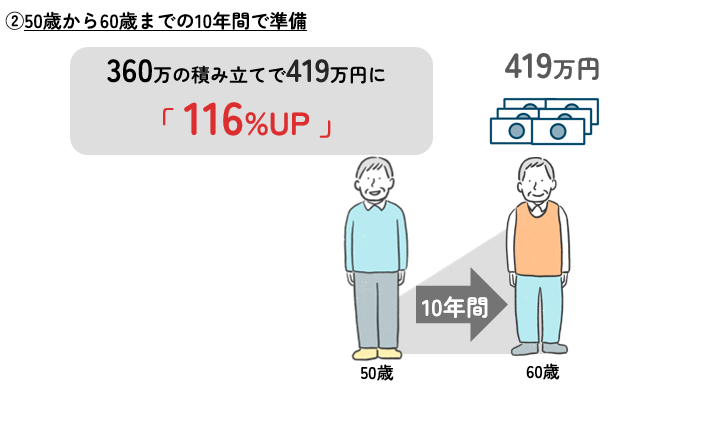

老後資金準備の鉄則は、「早く始めること」です。FPの現場では、50代になって退職が見えてきてから慌てて相談に来られる方が本当に多くいらっしゃいます。「もう少し早く来てくださっていれば、選択肢がもっと広がったのに」と感じる場面が少なくありません。

たとえば、毎月3万円を年利3%で運用した場合、30歳から60歳までの30年間で約1,750万円になりますが、50歳から60歳までの10年間では約419万円にしかなりません。同じ毎月3万円でも、始める年齢で結果が大きく変わるのです。複利の効果は時間を味方につけてこそ発揮されます。

20代・30代のうちはお子さまの教育費や住宅ローンで余裕がない時期かもしれませんが、月数千円からでも積立を始めておくことで、将来の安心度はまったく違ってきます。NISAであれば100円から積立できるネット証券もあり、無理のない範囲でスタートできます。

ライフプランで判断軸ができる

もう一つ、老後資金準備で大切にしていただきたいのが、ライフプランの作成です。

「老後資金がいくら必要か」は人によってまったく違います。ご家族の状況、ライフスタイルの希望、住む地域、健康状態——これらを踏まえた個別のシミュレーションをすると、必要額が具体的に見えてきます。

FPの相談現場でライフプラン表を作成すると、多くのお客さまから「初めて将来の数字が具体的に見えて、何にどれくらい備えればいいかが分かった」というお声をいただきます。実際にマネプロで相談された方からも「毎回の面談がとても丁寧で、相談前はライフプランのイメージがまったくなかったが、相談したことでイメージを掴むことができた」「ライフプランを作成したことにより、毎年どれくらいのお金を貯金できるのか、老後のお金がどれくらい残るのかをイメージすることができた」というお声をいただいています。

一度ライフプランを作っておくと、判断軸ができるのが大きな価値です。たとえば「この保険に入ろうか迷っている」「投資の話を聞いたけど大丈夫だろうか」といった場面で、自分の状況に照らして冷静に判断できるようになります。情報に振り回されず、自分にとって本当に必要なものを選べるようになる——これがライフプランを作る最大のメリットだと考えています。

老後資金に関するよくある質問

Q:老後資金はいつから準備すべき?

A:結論から言えば、「思い立った今」が一番早いタイミングです。20代・30代から始められれば、複利の効果を最大限活用できますし、毎月の積立額も少額で済みます。40代・50代からのスタートでも、退職金や相続資金を組み合わせれば十分準備は可能です。大切なのは「いつかやろう」と先延ばしにせず、今できる一歩を踏み出すことです。

Q:必要な資金をどうやって計算する?

A:まずは月々の生活費を見積もり、医療費や介護費用、住宅のリフォーム費、お孫さんへの援助など、将来発生しうる支出も加味して計算します。さらにインフレによる物価上昇も考慮することで、より現実的な必要額が見えてきます。一人で計算するのが難しい場合は、シミュレーションツールやFPの個別相談を活用すると効率的です。

※老後資金かんたんシミュレーションなら、平均年収と勤続年数の入力だけで年金受給額と必要資金の目安が算出できます。

Q:退職金はどう運用すべき?

A:退職金は一生に一度の大きなお金です。受け取った直後に銀行や証券会社の提案に飛びつくのではなく、まずは老後の収支を把握してから運用方針を決めることをおすすめします。退職金専用定期預金プランの中には、高金利の適用期間が短く、セットの投資信託の手数料で実質的に手数料負けしてしまうケースもあるため、内容をしっかり確認してから判断することが大切です。

まとめ:老後資金は計画的に準備

老後資金については、家計調査や生命保険文化センターの調査から、平均的な目安として最低限の生活で月23.9万円、ゆとりある生活で月39.1万円が必要とされています。冒頭でお伝えしたとおり、夫婦2人で25年間「普通の生活」を続けるために必要な老後資金の目安は約4,520万円ですが、この金額には日常生活費の不足分だけでなく、介護費用、葬儀代、住宅リフォーム費まで含まれています。年金収入だけでは不足する可能性が高いため、貯蓄・資産運用・保険商品を組み合わせた賢い準備方法で、自分自身で備えていくことが欠かせません。

ただ、何度もお伝えしているとおり、必要な金額や準備の方法は、お一人おひとりの状況によって大きく異なります。だからこそ、平均値だけで判断するのではなく、自分のライフプランを軸にした個別の準備が重要なのです。

「自分の場合はいくら必要なんだろう」「今のままで大丈夫なのかな」と感じている方は、ぜひマネプロの無料相談をご利用ください。マネプロでは、特定の金融機関に偏らない第三者の立場から、お一人おひとりの状況に合わせたライフプラン表を無料で作成し、必要な準備を一緒に考えていきます。スタッフ全員がFP資格を保有しており、約60社の金融機関と提携しているため、保険・資産運用・住宅ローンなど幅広い選択肢の中から、あなたに合った方法をご提案できます。

実際にマネプロで相談されたお客さまからは「無理に勧めてこないのが良かった」「同じような立場で話を進めてもらえたので安心できた」というお声もいただいています。お金の相談というと身構えてしまう方もいらっしゃいますが、押し付けるような提案ではなく、横に並んで一緒に考えてくれるスタイルが特徴です。

※お客様の声|マネプロ【公式】 実際にマネプロの無料相談を利用された方のお声をまとめています。

その他にも「老後までの流れが見えて不安もありますが、安心できる部分が増えたので相談してよかった」「お金のことはいつか考えようと思いながら後回しにしていたが、相談したことで不安がかなり和らいだ」「今後も長い期間にわたってフォローしてくださるのは大変心強い」というお声を多くいただいています。

何度でも相談無料で、オンライン・店舗・訪問など相談方法も選べます。「まずは話を聞いてみたい」という気軽な気持ちで、ぜひお問い合わせください。あなたの老後を安心して迎えるための第一歩を、私たちが一緒にサポートいたします。

BM-883

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

BM-883