遺族厚生年金の2025年改正で何が変わる?2028年施行の影響と対策を分かりやすく解説

その他

その他

本記事では、2028年施行の遺族厚生年金改正のポイントを解説します。

「終身給付」から「原則5年間の有期給付」への転換により、遺族の生活設計に根本的な見直しが必要となります。

制度改正は男性は2028年4月から一斉に、女性は段階的に制度が変更されます。現在は影響を受けない方でも将来的に関わる可能性があり、早めの理解と対策が重要です。給付額の増額や男女格差の解消といった改善点もある一方、5年後の生活再建が新たな課題となります。

中でも専業主婦の方は、家計を年金に頼る割合が高いため、給付が短くなる影響が大きい点に注意が必要です。

これから制度変更の全貌と具体的な備えについて詳しく解説します。

出典元:遺族年金の見直しについて

監修者

監修者大学卒業後、ブロードマインド株式会社へ入社。これまでに約500世帯のライフプランニングをサポート。店舗統括マネージャーとして顧客対応やチーム育成を経て、現在はFP養成スクール「Money With」のコーチとして活躍。自分らしい生き方や家族の未来を考えるきっかけになるよう心がけている。

【保有資格】

・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士2級

目次

そもそも遺族厚生年金とは?

制度改正の詳細に入る前に、まずは遺族厚生年金の基本的な仕組みを確認しておきましょう。「聞いたことはあるけど詳しくは…」という方も、ここで制度の全体像を把握できます。

制度の基本

遺族厚生年金は、厚生年金に加入していた方が亡くなった際に、その遺族へ支給される公的年金制度です。受給対象となるのは、まず配偶者や子どもであり、一定の条件を満たす場合には父母、孫、祖父母も対象に含まれます。家族の生活を支えるための重要な保障のひとつです。

支給条件・金額

この年金を受け取るためには、亡くなった方の加入期間や、遺族が生計を共にしていたこと、さらには年齢制限などの条件を満たす必要があります。支給される金額は、亡くなった方が受給できるはずだった老齢厚生年金の報酬比例部分の4分の3に相当します。

つまり遺族厚生年金は、家計の大黒柱を失った際の生活を支える重要な公的保障として、配偶者や子どもの生活基盤を支える役割を担っています。

民間の保険に加入にするときは、こういった公的なものを加味したうえで、差額を保険で補うことを推奨します。

関連記事

改正後の新制度:何が変わる?

現行制度と新制度の比較表

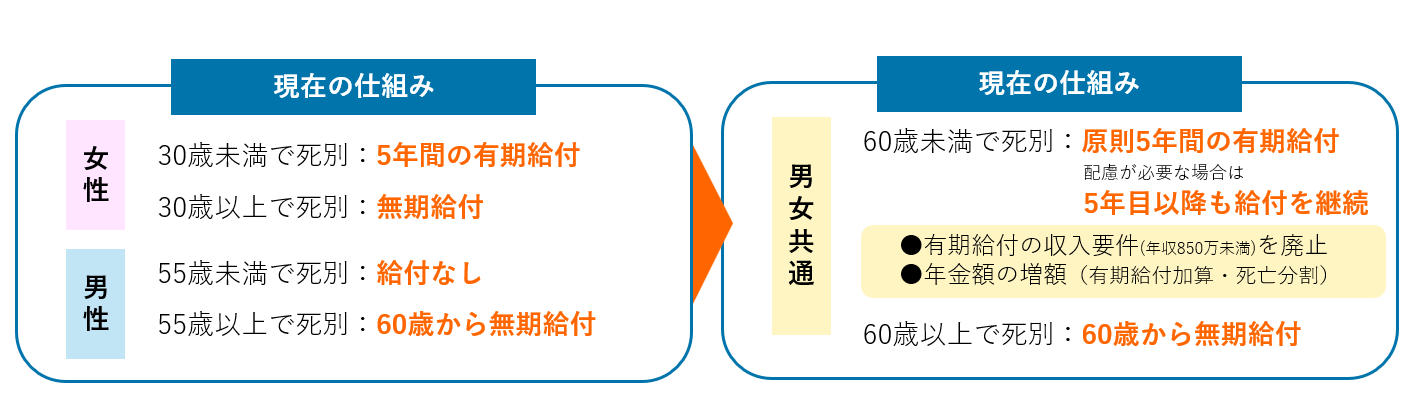

2028年4月から施行される新制度の具体的な変更点を、項目別に詳しく解説します。男性は一斉に新制度が適用され、女性は20年かけて段階的に移行されます。主な変更は18歳以下の子どもがいない配偶者に対するもので、これまでの男女差が解消される大きな改正です。 現行制度との違いを比較しながら確認してください。

2028年4月から施行される新制度の具体的な変更点を、項目別に詳しく解説します。男性は一斉に新制度が適用され、女性は20年かけて段階的に移行されます。主な変更は18歳以下の子どもがいない配偶者に対するもので、これまでの男女差が解消される大きな改正です。 現行制度との違いを比較しながら確認してください。

変更点①5年間の有期給付+増額

これまで遺族厚生年金は原則として終身給付でしたが、新制度では「5年間限定」の有期給付となります。その一方で、受給額は従来より約1.3倍に増額され、残された家族の生活再建を短期的に支援する仕組みへと変わります。

変更点②収入制限の撤廃

| 現行制度 | 新制度 | |

| 継続給付の収入基準 | 年収850万未満 | 収入制限なし ※有期給付 |

現行制度では「年収850万円未満」という収入制限がありましたが、新制度では撤廃されます。これにより高所得層でも対象となり、より幅広い世帯が受給できるようになります。ただし、5年の有期給付になり、5年経過後の継続給付には新たな収入基準(月額約10万円)が設けられる点に注意が必要です。

変更点③継続給付(条件付き)

| 対象者 | 継続給付の要件 | 給付額 |

| 障害状態にある人 | 障害年金受給者 | 増額された遺族厚生年金の継続受給 |

| 収入が低い人 | 就労収入が月額約10万円(年間122万)以下 | 継続給付が全額支給 |

| 収入が中程度の方 | 月額10万円越え・20~30万円を超えない場合 | 収入に応じて段階的に調整 |

| 高収入の方 | 月額20~30万円を超える場合 | 継続給付は全額支給停止 |

有期給付の5年間が終了した後も、一定の条件を満たす場合には給付が続きます。障害状態にある人は増額された年金を継続して受給できます。

収入が低い人(就労収入が月約10万円以下)は全額支給、中程度の収入(10〜30万円程度)の場合は段階的に調整されます。

変更点④死亡時分割制度

配偶者が亡くなった際に、亡くなった方の厚生年金加入記録を生存配偶者の老齢厚生年金に反映できる制度です。65歳以降の年金額を増やすことで、長期的な生活保障を強化します。

変更点⑤子どもの給付が大幅改善

| 現行制度 | 新制度 | |

| 一人目 | 年額234,800円 | 年額281,700円 |

| 二人目 | 年額234,800円 | 年額281,700円 |

| 三人目 | 年額78,300円 | 年額281,700円 |

※上記は2024年度価格ベースの概算額です。実際の施行時には価格改定される可能性があります。

遺族厚生年金だけでなく、遺族基礎年金にも変更が加えられます。子ども1人あたりの給付額が全体的に増額されるほか、従来は3人目以降が減額されていたものが、1人目・2人目と同額が支給されるようになります。子育て世帯にとっては教育費や生活費の負担軽減につながる大きな改善です。

新制度のポイント整理

新しい遺族厚生年金制度の主要な変更点を整理すると以下のようになります 。

| 給付期間 | 終身給付→5年間の有期給付(ただし約1.3倍に増額) |

| 収入制限 | 年収850万円未満の制限→撤廃 |

| 継続給付 | 5年後も障害・低収入の場合は継続可能 |

| 新制度 | 65歳以降は「死亡時分割制度」で老齢厚生年金に反映 |

このように新制度は「短期集中型の手厚い支援」へと大きく方向転換し、遺族の早期自立を促進する仕組みに変わります。

改正の背景とスケジュール

「なぜ今、制度を変える必要があるのか?」「いつから、どのように変わるのか?」これらの疑問にお答えします。背景を理解することで、改正の方向性がより明確になります。

改正の背景

今回の遺族厚生年金制度の改正は、社会構造の変化に対応するために行われます。

近年は共働き家庭や非正規雇用の増加など、家族の在り方が多様化しています。

これに加え、女性の社会進出が進む一方で、制度上は子のいない配偶者への給付に男女で大きな差があり、制度上「30歳以上の妻は終身給付を受けられるのに対し、夫は55歳未満なら給付はなく、55歳以上でも60歳まで受給できない」という男女格差が残っていました。

こうした時代とのズレを是正し、公平性を高めることが改正の大きな目的となっています。

実施スケジュール

新制度は2028年4月から段階的に導入されます。2028年4月から新たに対象となるのは、2028年4月時点で、30代の女性と60歳未満の男性です。(いずれも子どもがいない場合)です。制度移行には時間をかけ、現行制度との整合性を図りながら進められます。

働く女性が増えてきたこともあり、「妻が亡くなった場合には何も受け取れないのですか?」というご質問をいただくことが少なくありません。

こうした社会的な背景を受けて、現代の状況に合わせた見直しが行われたのが今回の改正です。

今回のように段階的に制度を導入することで、「子のいない配偶者における男女格差」といった不均衡を解消しつつ、社会全体への急激な影響を和らげながら改正が進められていきます。

改正で影響があるのは誰?

ここまでで具体的なスケジュールや変更内容についてお伝えしてきました。

ここからは「実際に影響を受けるのはどのような方なのか」についてお伝えします。年金制度の改正と聞くと不安になりがちですが、今回の変更で影響を受ける方は実は限定的です。まずは以下の診断表で「自分が該当するかどうか」を冷静に確認してみましょう。

以下の表は、2028年4月の遺族厚生年金改正において、どのような方が影響を受けるのかをまとめた診断表です。

遺族厚生年金改正の影響診断表(2028年4月時点)

| 対象者 | 影響の有無 | 詳細 |

| 現在受給中の方 | 影響なし | 現行制度のまま継続 |

| 18歳以下の子どもがいる方 | 影響なし | 現行制度のまま継続 |

| 60歳以上の方 | 影響なし | 現行制度のまま継続 |

|

2028年度末時点で40歳未満の子どものいない女性 |

影響あり | 5年間の有期給付が適用 |

| 18歳以下の子どもがいない60歳未満の男性 | 影響あり | 新たに対象となり、5年間の有期給付が適用 |

影響を受けない人

影響を受けないのは、すでに受給を開始している方、18歳以下の子どもを養育している方、そして60歳以上の方です。

また、2028年度末時点で40歳以上の女性も従来の制度の対象となり、施行時点では変更の影響を受けません。

影響を受ける可能性がある人

一方で、2028年度末時点で40歳未満かつ子どものいない女性は、新制度の対象となり、5年間の有期給付に切り替わります。現在は30歳以上であれば終身給付の対象ですが、2028年から段階的に有期給付の対象年齢が引き上げられ、より多くの方が5年間の給付となります。特に専業主婦の方にとっては、給付期間の短縮が家計に与える影響が大きくなる可能性があります。制度改正を踏まえた今後の生活設計や、就労・資格取得などの準備について、早めにご検討いただくことをお勧めします。

また、新制度ではこれまで給付の対象外だった子どものいない60歳未満の男性も、新たに遺族厚生年金の受給対象となり、同じく5年間の有期給付が適応されます。

これらの方は、受給期間・金額・将来年金に変化があるため、将来設計に際し、注意が必要です。

このように、今回の改正は「女性への制限強化」と「男性への制度拡充」という二面性を持つため、該当する方は受給期間・金額・将来設計に変化があり、早めの対策検討が重要です。

今後に向けた備えと対策

「具体的に何をすればいいの?」という疑問にお答えします。制度施行は2028年4月からで、まだ時間的な余裕があります。慌てる必要はありませんが、早めの準備で将来への不安を解消しましょう。

生命保険の見直し

民間の保障は公的年金を踏まえたうえで、保障額を決めているかと思います。

新制度に変わることで、遺族厚生年金の給付が原則5年間に限定されるため、その後の生活費をどう確保するかが大きな課題となります。

5年後の年金支給が減額または停止される可能性があるため、生命保険の保障額を調整し、不足分を補う備えが求められます。

実際のご相談では、遺族厚生年金と生命保険の保障額のバランスが取れていない世帯が非常に多く見受けられるため、制度改正を機に総合的な見直しをお勧めします。

家計とキャリアの整理

制度改正により、自立的な生活設計がより一層重要になります。

副業や再就職といった働き方の見直しをご夫婦で話し合うなど、これまで以上に家計とキャリアを整理する必要があります。

専業主婦を希望していなくても、転勤などの影響で結果的に専業主婦になる方は少なくありません。その場合、有期給付に切り替わることで生活への影響が大きくなります。さらに、残された配偶者がフリーランスで収入が不安定な場合も、制度の違いが大きく影響するため注意が必要です。

「自助努力」がより重要に

老後に受給する老齢年金も含めて、公的制度だけでは生活を十分に保障できない時代になりつつあります。 制度でカバーしきれない部分をどのように自分で備えるかが大切です。 今後も公的制度の変更される可能性があるため過度に依存せず、若いうちからの資産形成が将来の安心に最も効果的であることは間違いありません。

【特に注意が必要な世帯】

・賃貸住まい:住居費負担が継続するため5年後の家計圧迫リスク大

・ペアローン世帯: 配偶者分のローン支払いが残る可能性

これらのリスクを踏まえ、保険・資産形成・キャリアプランを総合的に見直し、制度改正後も安心できる生活基盤を築いていくことが大切です。

よくある質問(FAQ)

ここまでの内容で生じやすい疑問点をまとめました。「自分の状況だとどうなるの?」というケースについても解説しています。

Q. 現在受給中でも変更ありますか?

- ありません。すでに受給している方は対象外で、従来の仕組みが継続されます。受給が突然打ち切られることはありません。

Q. 収入制限の廃止とは?

- これまでは「年収850万円未満」の制限がありましたが、撤廃後は高所得層も対象になります。ただし5年経過後の継続給付は、収入に応じて減額・停止の調整が入ります。

Q. 子どもがいる家庭の給付はどう改善されるのですか?

- 遺族基礎年金の改正にあたり、子ども1人あたりの給付額が増額され、さらに3人目以降も1人目・2人目と同じ額が支給されるようになります。教育費や生活費の負担が軽減される改善点です。

まとめ:必要なのは「自分にとっての影響」を知ること

最後に、今回の制度改正で本当に重要なポイントと、今すぐできる具体的なアクションをまとめます。 今回の遺族厚生年金改正は、現在受給中の方や高齢の方には影響がない一方で、若い世代、特に将来を考える女性にとっては制度の根幹に関わる大きな変更です。従来の「30歳を超えれば終身受給」という前提が崩れ、年齢に関係なく「5年有期給付」が新たな標準となります。

【今すぐできる3つのステップ

1. 影響診断: 現在の年齢と将来設計から影響度を確認

2. 保障見直し: 「5年後の生活」を前提とした保険・資産形成の検討

3. FPなどの専門家への相談: 新制度を踏まえたライフプランの総合見直し

制度改正まではまだ時間があります。しかし、特に若い世代の方は「将来への備え方」が根本的に変わるため、早い段階からの準備が重要です。

関連記事

無料FP相談で、あなたに必要な対策を見つけよう

今回の年金制度改正は一律ではなく、個人の年齢・家族構成・就労状況によって影響が異なります。「自分は影響あるの?」「どう備えればいい?」という疑問を解消するには、専門家に相談するのが最も確実です。

- 自分の制度適用状況の確認

- 生命保険と公的年金のバランス確認

- 老後資金対策、継続給付対策の提案

ぜひこの機会に、自分と家族を守る備えを始めましょう。

あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決する無料FP相談サービスです。

何でもマネプロに相談しよう

- ID:BM–762