40代におすすめの医療保険は?必要性や選び方をFPが解説!

生命保険

生命保険

40代は、仕事やプライベートが充実してくる一方で、病気のリスクが高まるなど健康面への不安も出てきます。急な入院・手術による経済的な負担を軽減するためにも、医療保険で備えておくことが重要です。しかし生命保険は複雑なものが多く、「40代は医療保険に加入すべきなのか」「どのような保障内容を選べばよいのか」と疑問に感じている人もいるのではないでしょうか。そこで本記事では、40代に医療保険が必要な理由や選ぶ際にチェックすべきポイントなどを詳しく解説します。医療保険への加入をおすすめしたい人の特徴についてもまとめているので、ぜひ参考にしてみてください。

全国に約900世帯、約1,300名のクライアントを抱えるファイナンシャルプランナー。 年間100世帯を超える個別相談を行いながら、「ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで人気講師を務める。 【保有資格】 監修者

監修者

・MDRT入賞7回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級 ・宅地建物取引士 ・貸金業務取扱主任者

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

医療保険とは

医療保険には、国の制度である「公的医療保険」と保険会社が販売する「民間の医療保険」の2種類があります。

公的医療保険には健康保険などが含まれており、対象となる治療を受けた際の医療費の自己負担額が1〜3割になるといった、さまざまな給付を受けられます。

民間の医療保険は、公的医療保険制度でカバーしきれない医療費を準備するための保険です。公的医療保険は国民全員に加入が義務づけられているのに対し、民間の医療保険は任意の加入になります。

40代の医療保険の加入率

日本では約8割の人が何かしらの生命保険に加入(※)していますが、医療保険に絞った場合の加入率はどのくらいなのでしょうか?

生命保険文化センターが令和3年度に行った調査では、全年代で加入率は80%を超えており、40代に限定しても40〜44歳は94.6%・45〜49歳は95.4%と高い数値となりました。民間の医療保険は任意加入ながら、多くの人が備えているということがわかります。

(民保加入世帯ベース) 2021年.png)

*民保(かんぽ生命を除く)に加入している世帯が対象

*90歳以上はサンプルが30未満

出典:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査(P.59)」

出典:公益財団法人 生命保険文化センター「生命保険に加入している人はどれくらい?」

40代の生命保険にかかる保険料

医療保険を含む生命保険の年間保険料の平均は、40〜44歳で34.8万円・45〜49歳で37.5万円(※)でした。世帯主の年収に対する年間保険料の割合をみてみると、40〜44歳は4.9%・45〜49歳は5.2%だったことから、生命保険全体の保険料は年収の5%前後を目安に考えるとよいでしょう。

保険料は契約者の年齢・保険の種類・保障期間などによって違いが出るため、上記の数値が適正とは限りませんが、生命保険を検討する際の参考にしてみてください。

出典:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査(P.38)」

40代に医療保険が必要な理由

ここまでで多くの人が医療保険に加入していることがわかりましたが、必要性があまり感じられないという人もいるのではないでしょうか。40代に医療保険が必要な理由には、以下の3つが挙げられます。1つずつ詳しくみていきましょう。

◯医療保険に加入すべき3つの理由

・病気のリスクが高まる

・家族にお金の負担がかかる

・公的な保障ではカバーしきれない場合がある

病気のリスクが高まる

40代になると、がん・脳血管疾患・心疾患といった3大疾病をはじめとする大きな病気にかかる人が増加します。

厚生労働省の調査によると、20代・30代は自殺や不慮の事故で亡くなる人が多いのに対し、40代の死因順位は以下のように疾患が上位を占めています。

| 順位 | 死因 |

| 第1位 | 悪性新生物(腫瘍) |

| 第2位 | 自殺 |

| 第3位 | 心疾患 |

| 第4位 | 脳血管疾患 |

| 第5位 | 肝疾患 |

出典:厚生労働省「令和3年(2021)人口動態統計月報年計(第7表)」

また全国健康保険協会が行った「平成28年度生活習慣病にかかる罹患状況の調査」では、40代以降に生活習慣病といわれる10の疾患を抱える人が増加する傾向にあることがわかりました。

医療保険を含む民間の生命保険は、健康状態によって加入できない場合があります。病気のリスクは年齢を重ねるごとに高めるため、老後への準備も必要です。今は健康に不安がなくとも、将来のために備えておきましょう。

出典:全国健康保険協会「平成28年度生活習慣病にかかる罹患状況の調査」

家族にお金の負担がかかる

病気によって入院・手術をした場合は治療費がかかるだけでなく、仕事を休まなければならず、収入面での不安も出てきます。生命保険文化センターが入院経験のある人を対象に調査したところ、40代では24.1%が「入院時に収入が減った」と回答しました。

医療費の負担に加えて、収入が減少すると今までの生活を維持することが難しくなります。家族にお金の負担をかけないためにも、医療費は生命保険で補えるよう用意しておきましょう。

出典:公益財団法人 生命保険文化センター「令和元年度 生活保障に関する調査(P.46)」

公的な保障ではカバーしきれない場合がある

入院時にかかる費用には原則、公的医療保険制度が適用されるため、自己負担額は3割になります。しかし入院中の食事代や通院時にかかる交通費などは保険の対象外となるため、全額自分で支払う必要があります。

◯公的医療保険制度の対象外となる費用の例

・入院時の食事代

・差額ベッド代(個室を選択した場合など)

・家族が見舞いに来る際の交通費

・通院時の交通費

・先進医療費

・診断書や証明書の作成料金

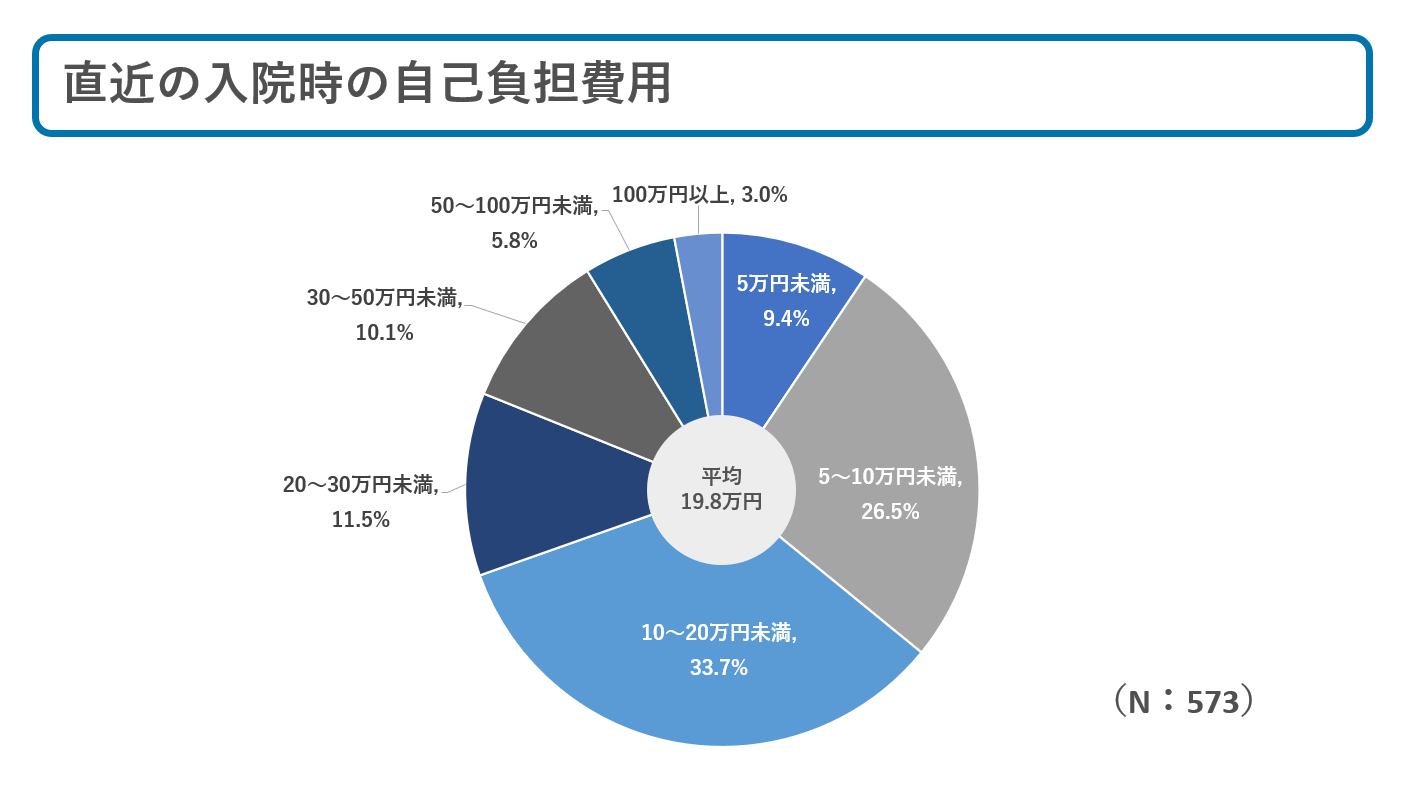

生命保険文化センターが令和4年度に行った調査では、入院時の自己負担費用の平均は19.8万円でした。

医療費の自己負担が一定額を超えた場合に払い戻しを受けられる「高額療養費」や事前の申請で負担額を抑えられる「限度額認定証」といった国の制度はありますが、保険の対象外となる費用には適用されません。いざというときにお金のことで不安にならないよう、公的な制度も含めて理解を深めておきましょう。

出典:公益財団法人 生命保険文化センター「入院にしたときにかかる費用はどれくらい?」

40代におすすめな医療保険の選び方

40代では、どのような医療保険を選ぶとよいのでしょうか。医療保険の保障内容を決める際には、以下の4項目に着目します。項目ごとにチェックしてほしいポイントを解説するので、自分に必要な保障を確認してみてください。

◯医療保険を選ぶ際のポイント

・1日あたりの入院給付額

・保障日数(給付金が支払われる日数)

・付加する特約

・保障期間

1日あたりの入院給付額を選択する

医療保険を選ぶ際にはまず、1日あたりに受け取れる入院給付額を考えましょう。

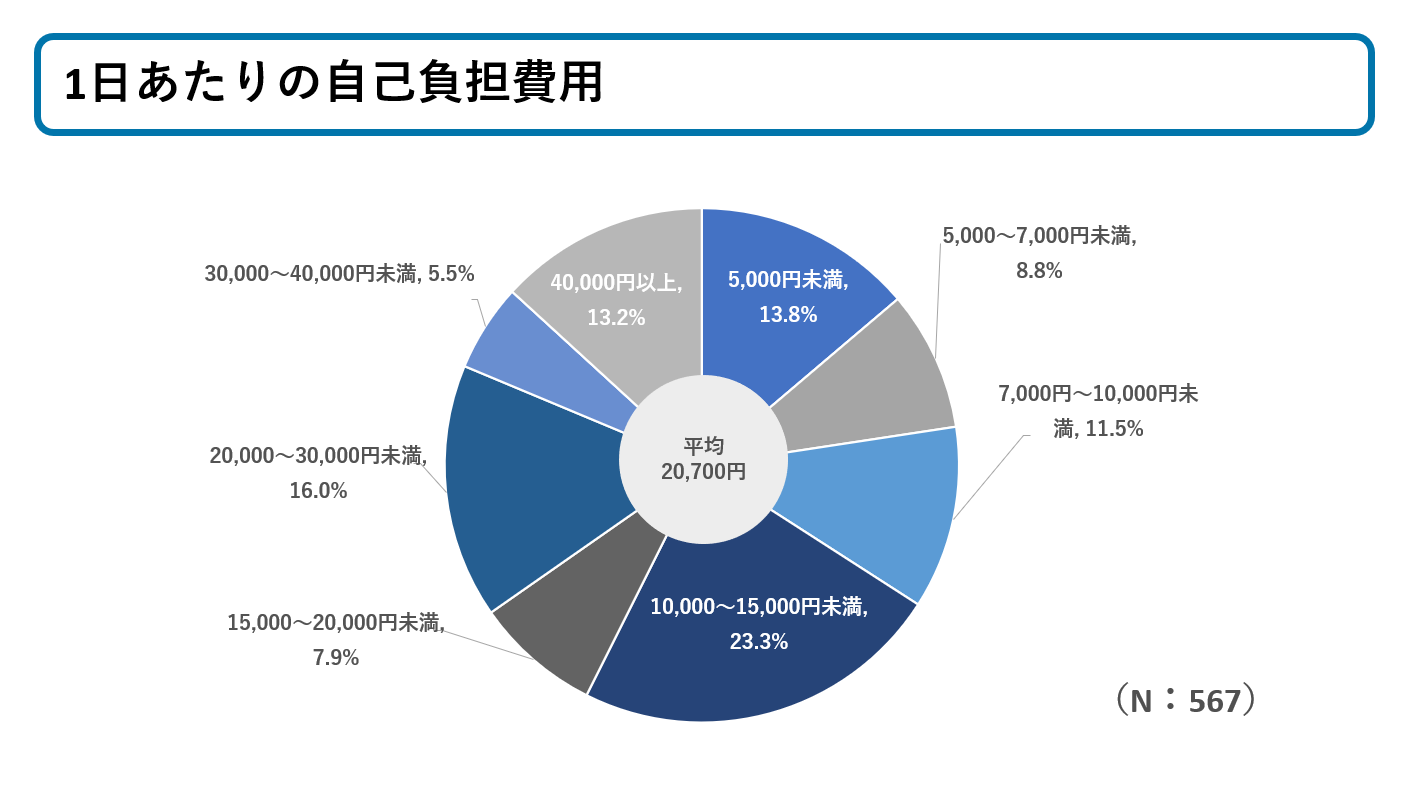

一般生命保険文化センターが令和4年度に行った調査によると、入院1日あたりの自己負担額の平均は20,700円でした。最も多いのは10,000〜15,000円の23.3%だったことから、1日あたりの入院給付額は10,000円あると、安心といえるでしょう。

保険会社にもよりますが、手術時に支払われる給付金は入院日額と連動しているケースが多く、「入院日額×◯倍」という形で金額が決まる場合もあります。入院だけでなく、手術のことも考えて金額を決めることが大切です。

出典:公益財団法人 生命保険文化センター「1日あたりの入院費用(自己負担額)はどれくらい?」

病気ごとの入院日数から保障日数を決める

医療費は入院日数が長引くほど負担が大きくなりますが、実際のところ病気ごとにどのくらいの入院期間が必要なのでしょうか。

厚生労働省が令和2年に退院者を対象として行った調査では、平均在院日数は32.3日でした。40代の死亡順位の上位である、がん(悪性新生物)・脳血管疾患・心疾患での入院日数は以下のとおりです。

◯退院患者の平均在院日数(35〜64歳の場合)

| 傷病名 | 在院日数 |

| 新生物(腫瘍) | 13.3日 |

| 脳血管疾患 | 51.8日 |

| 心疾患 | 12.6日 |

近年では医療技術の進歩により、入院期間は短くなる傾向にあり、通院で治療を続けるケースも多くなっています。そのため、日帰り入院でも保障されるものや入院が決まった段階でまとまった一時金が支払われる医療保険も販売されるようになりました。

しかし上記の表をみると、がんは13.3日・心疾患は12.6日と比較的短いものの、脳血管疾患は51.8日と長くなっています。また一定期間内に同じ病気で再度入院した場合は、前回分も含めて1回の入院とみなされ、保障日数が合算されます。病状によっては入院が長引くケースもあるため、入院の保障日数は短くてもよいというわけではありません。長期間の入院に備えたい人は、1回の入院に対する保障期間が長い商品を検討しましょう。

付加する特約を考える

医療保険では入院給付金や手術給付金がメインの保障となりますが、特約を付加することでより保障内容を充実させられます。医療保険に付加できる特約として代表的なものは、以下のとおりです。

| 特約名 | 保障内容例(※保険会社によって異なる) |

| 通院特約 | 入院を伴う疾病やケガの治療で通院した場合に給付金が支給される |

| 退院給付金特約 | 退院後に一時金が受け取れる |

| 先進医療特約 | 厚生労働大臣が認めた先進医療を受けた場合に、かかった技術料を保障する(保障額上限を定める保険会社もある) |

| 特定疾病保障特約 | 3大疾病(がん・脳血管疾患・心疾患)に罹患し、保険会社が定める所定の状態になった場合に給付金が受け取れる |

| 特定疾病払込免除特約 | 3大疾病(がん・脳血管疾患・心疾患)に罹患し、保険会社が定める所定の状態になった場合に保険料の払い込みが免除になる |

| がん入院特約 | がんで入院した場合に、通常の保障に加えて入院給付金が上乗せされる |

| がん診断給付金 | がんと診断された場合に、一時金が受け取れる |

| 女性特定疾病特約 | 乳がんや子宮がんなど女性特有の病気で入院した場合に、通常の保障に加えて入院給付金が上乗せされる |

| 生活習慣病入院特約 |

生活習慣病で入院をした場合に、通常の保障に加えて入院給付金が上乗せされる (対象となる生活習慣病の種類は、保険会社によって異なる) |

前述したように、病気の種類によっては入院期間が短縮される場合もあるため、「通院特約」「退院給付特約」を付加すると、安心して治療を続けられます。また3大疾病や生活習慣病など罹患率の高い疾病に対して、重点的に備えることも大切です。特に女性特有の疾病である乳がんの罹患率は、30代より急激に増加します。特約を付加し、より手厚い保障を受けられるよう準備しましょう。

保険会社によって取り扱う特約の種類や保障内容は異なるため、上記を参考に自分にとって必要な特約は何かを考えてみてください。

医療保険の保障期間を決める

医療保険の保障期間には、一定の期間が定められている「有期型」と一生涯保障が続く「終身型」の2種類があります。保障期間ごとのメリット・デメリットは、以下のとおりです。

| 保障期間の型 | メリット | デメリット |

| 有期型 |

・保険料が終身型に比べて割安 ・ライフスタイルに合わせて見直ししやすい |

・保障期間が満了を迎えると、保険料が上がる |

| 終身型 |

・一生涯にわたって保障を受けられる ・保険料が変わらない |

・有期型に比べて、保険料が高い |

有期型では保障期間は定められますが、終身型に比べて割安な保険料で保障を受けられるのが特徴です。保険料を抑えたい・子どもが成長するまで保障を持ちたいという人に向いています。終身型は保障期間が長いため、有期型に比べて保険料は高めではあるものの、加入時の保険料のままで一生涯保障を受けられます。途中で保険料が上がるのを避けたい・長期間保障を持ち続けたいという人にはおすすめです。

医療保険への加入がおすすめな人の特徴

医療保険は病気や手術の備えになりますが、40代ではとくにどのような人が加入すべきなのでしょうか。ここでは、医療保険への加入がおすすめな人の特徴を3つご紹介します。該当している人は、前向きに医療保険への加入を検討してみてください。

◯医療保険への加入がおすすめな人

・小さな子どもがいる

・健康への不安を感じたことがない

・自営業やフリーランス

小さな子どもがいる人

病気やケガで入院や手術をすると、仕事をストップしなければならず、収入が減ってしまいます。特に小さな子どもがいる家庭では、教育費など将来に向けたお金の準備が必要ですが、医療保険に加入していないと入院費や治療費を支払うため、貯金を切り崩さなければならない場合があります。急な入院や手術によって大切な貯金を使わなくて済むよう、医療保険で備えておきましょう。

健康への不安を感じたことがない人

医療保険を含む生命保険は、健康状態によって加入できない可能性があります。加入の条件は保険会社によって異なるものの、自分が加入したいタイミングで入れるとは限りません。健康への不安がないと医療保険は必要ないと感じる人もいるかもしれませんが、入院・手術時にかかる経済的な負担を軽減するためにも、この機会に加入を検討してみてください。

自営業やフリーランスの人

会社員や公務員は健康保険により、病気やケガで働けない場合は「傷病手当金」が受け取れます。しかし、自営業やフリーランスの人にはそのような制度がありません。入院や手術をするとなると収入減に加えて、医療費の支払いが発生するため、ある程度の貯蓄を準備する必要があります。貯蓄が苦手な人は、医療保険・収入保障保険などを活用し、備えることをおすすめします。

すでに医療保険に加入している人も見直しを

若い頃に加入した医療保険をそのまま持ち続けている人は、保障内容をあらためて確認しましょう。医療保険は入院・手術時に保障を受けられるのが基本ですが、昔の保険では条件が厳しく、思っていたように給付金が支払われない可能性があります。

医療技術の進歩に伴い、医療保険の内容もどんどん新しくなっています。せっかく医療保険に加入していても、いざというときに保障を受けられなければ意味がありません。保障内容をしっかりチェックし、現在のニーズにあわせて適宜見直しをしましょう。

まとめ

医療保険は、病気やケガで入院・手術をする場合に給付金を受け取れるのが特徴です。20〜30代に比べて、40代はがんなどの3大疾病や生活習慣病といった病気のリスクが高まります。子どもの教育資金や老後の貯蓄も必要になるため、入院や手術など緊急時の備えは医療保険で準備するのがおすすめです。

医療保険の内容を決める際には、1日あたりの入院給付金・保障期間など自分のニーズを確認しましょう。特約を付加することで、より手厚い保障を受けられるようになります。お金の不安なく治療を受けられるよう、この機会にぜひ医療保険への加入を検討してみてください。

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

FP相談ならマネプロ