40代のためのがん保険の選び方とは?おすすめ保険とポイントを解説

生命保険

生命保険

がんの治療費用を工面する際に役立つのが、がん保険です。がん保険に加入しておけば、がんの診断を受けた際やがんの治療を受ける際に保険金を受け取ることができます。特に、40代以上になるとがんに罹患(りかん)する可能性が高まるため、早めに備えておくことは大切です。こちらの記事で、がん保険の概要や40代の方ががん保険に加入する必要性などを解説していきます。

※罹患(りかん)とは…病気になるということ

監修者

監修者全国に約800世帯、約1100名のクライアントを抱えるファイナンシャルプランナー。

家計相談や生命保険の見直し、資産運用の相談、相続・税務対策など幅広く活動し、年間200世帯以上のお客様と個別相談を行いながら、子育てにも尽力している二児のパパ。

【保有資格】

・MDRT入賞9回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

FP相談ならマネプロ

目次

がん保険とは

がん保険とは、がんの診断を受けたときやがんの治療を受けるときに保険金が受け取れる保険です。がんの保障に特化している点が特徴で、将来がんに罹患してしまう事態に備えたい方にとって、有用な保険となっています。現在は「2人に1人ががんになる時代」とも言われており、がん保険の注目度は高まっています。

医療保険との違い

がん保険と医療保険は混同されがちですが、保障範囲の広さが大きく異なります。がん保険はがんの治療に特化していますが、医療保険はがんを含む病気やケガ全般を幅広くカバーしている点が特徴です。また、がん保険は医療保険に比べて保障範囲が狭い分、医療保険よりも保険料負担が軽い傾向にあります。

- ・がん家系の方

- ・がんに罹患したときの入院費用などを工面したい方

- ・がんに特化した保障だけあれば良い方

上記に該当する場合、医療保険に加えて、がん保険への加入も積極的に検討しましょう。

がん保険で受け取れる保険金

がん保険で受け取れる給付金は、状況に応じて種類が異なります。各がん保険によって保障範囲も異なるため、事前にがん保険の給付金の種類を知っておくことは大切です。

診断給付金

診断給付金は、がんと診断されたときに受け取れる給付金です。一時金で受け取ることができ、がんの治療に備えるためのお金を前もって用意できる特徴があります。受け取れる診断給付金額は契約内容によって異なりますが、50~200万円程度の一時金を受け取れるケースが多いです。がんの診断を受けると精神的にショックを受けてしまいますが、まとまった一時金が支払われることで金銭面でのストレスや不安を軽減できます。

入院給付金

入院給付金は、がん治療のために入院したときに受け取れる給付金です。一時金ではなく「入院1日につき○円」のように保険金が支払われる仕組みとなっています。入院日数の上限はがん保険によって異なりますが、入院日数が無制限となっているがん保険が多いです。厚生労働省の「平成29年(2017)患者調査の概況」によると、がんの平均入院日数は17.1日でした。

預貯金だけでがんの入院費用に備えられるか不安がある場合は、入院給付金が手厚いがん保険の加入を検討すると良いでしょう。

手術給付金

手術給付金とは、がんの治療を受けるために手術や放射線治療を受けたときに受け取れる給付金です。がんが発生した箇所や症状の進行具合に応じて手術の費用は異なりますが、手術や放射線治療を受ける場合は数十万円の治療費が発生します。がんに罹患すると、手術や放射線治療を受ける可能性が高いことから、手術給付金があることで経済的なストレスを軽減できるでしょう。

通院給付金

通院給付金とは、がんの治療のために通院したときに受け取れる給付金です。がんの手術や放射線治療を受けた後でも、定期的に通院する必要が発生するケースは多いです。通院給付金は「通院日数あたり○円」という形で受け取ることができ、手術後も継続的に発生する医療費負担に備えることができます。抗がん剤治療は長期にわたることが多いため、がん保険に加入する際には通院給付金の有無も確認しておきましょう。

先進医療給付金

先進医療給付金とは、がんの先進医療を受けた際に受け取れる給付金です。先進医療は全額自己負担となるため、治療費用が高額になりやすいです。厚生労働省の「令和4年6月30日時点における先進医療に係る費用」によると、がん治療に用いられる「陽子線治療」の平均治療費は約180万円、「重粒子線治療」の平均治療費は約360万円でした。特約で先進医療給付金を受給できる契約にすると、がんの先進医療を受けることになっても経済的な負担を軽減できます。

出典:厚生労働省 令和4年6月30日時点で実施されていた先進医療の実績報告について P1,整理番号11 P2,整理番号19

がんの治療はいくらかかるか?

がんの治療費用は、下記のように様々な要因に左右されます。

- ・がんの進行具合

- ・がんを発症した部位

- ・入院日数

- ・個室を利用するかどうか

なお、厚生労働省の「令和2年度 医療給付実態調査」によると、がんの入院治療費だけでも6~7万円程度の費用が発生します。また、抗がん剤治療などで継続的な治療が必要になった場合、さらに治療費はかさむためトータルの治療費が数百万円に及ぶ可能性もあります。がんの治療は、一般的なケガや病気と比べると費用が高くなる可能性が高いです。医療保険や預貯金などで治療費を用意しつつ、必要に応じてがん保険に加入して経済的な負担を軽減しましょう。

がんになる確率

国立がん研究センターによると、日本人が一生のうちにがんと診断される確率は下記のようになっています。(2019年のデータ)

- ・男性:62.1%

- ・女性:48.9%

「2人に1人以上」の人ががんになることから、誰しもががんに罹患してしまう可能性があります。

出典:最新がん統計

男性の罹患率

厚生労働省「平成29年「全国がん登録 罹患数・率 報告」」によると、男性のがん罹患率を年代別で表すと下記のようになっています。

2019年.png)

出典:平成31 年(令和元年)全国がん登録 罹患数・率 報告

同調査によると、男性のがんの罹患率の高い部位は下記の通りです。

- 1位:前立腺7%

- 2位:胃5%

- 3位:大腸(結腸・直腸)1%

- 4位:肺9%

- 5位:肝および肝内胆管5%

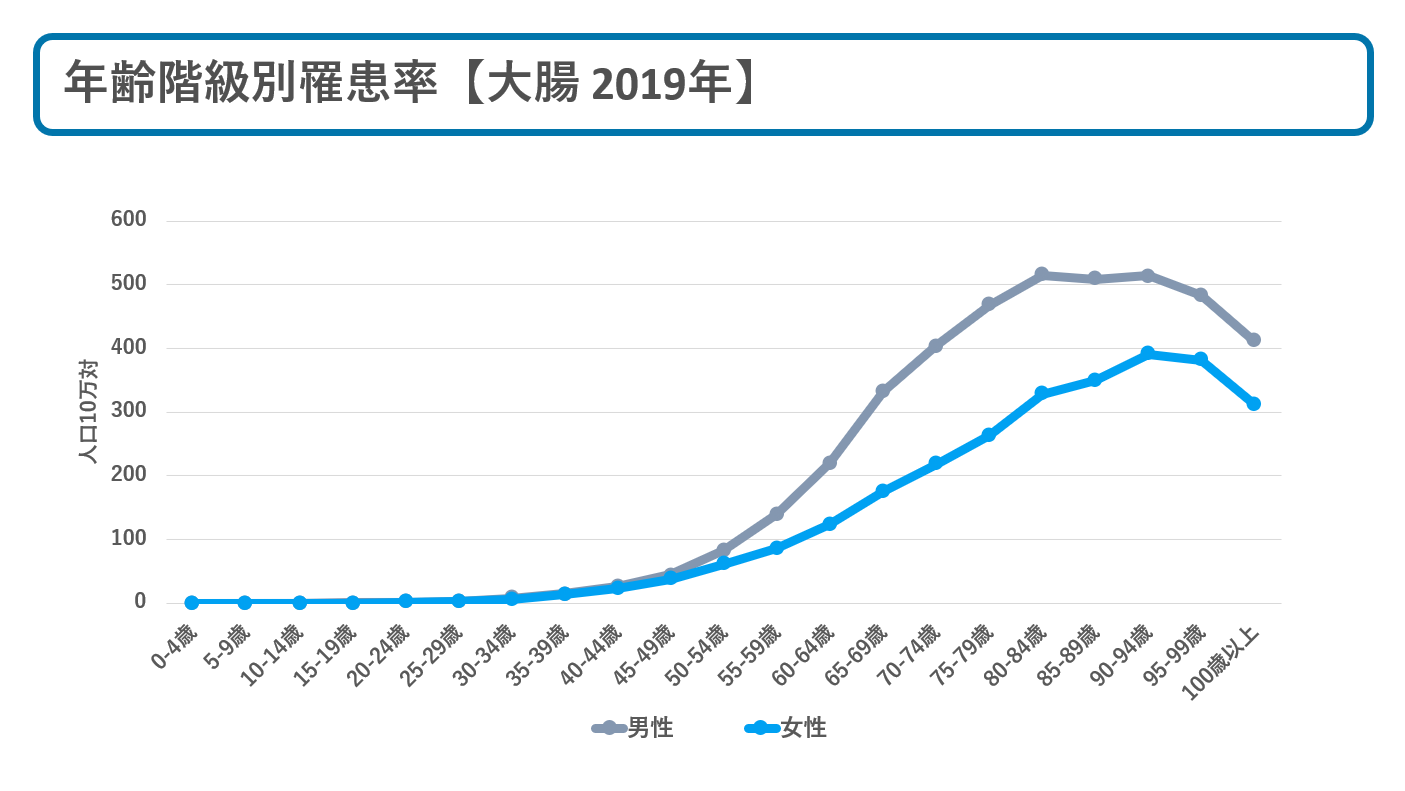

また、がん情報サービスによる「がん統計」によると、男性の大腸がんの年齢階級別罹患率は下記のようになっています。

出典:がん情報サービス がん種別統計情報 大腸

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録) 全国がん罹患データ(2016年~2019年)

40代前半になると、およそ2人に1人が大腸がんに罹患してしまうことがわかります。

女性の罹患率

厚生労働省「平成29年「全国がん登録 罹患数・率 報告」」によると、女性のがん罹患率を年代別で表すと下記のようになります。

2019-年.png)

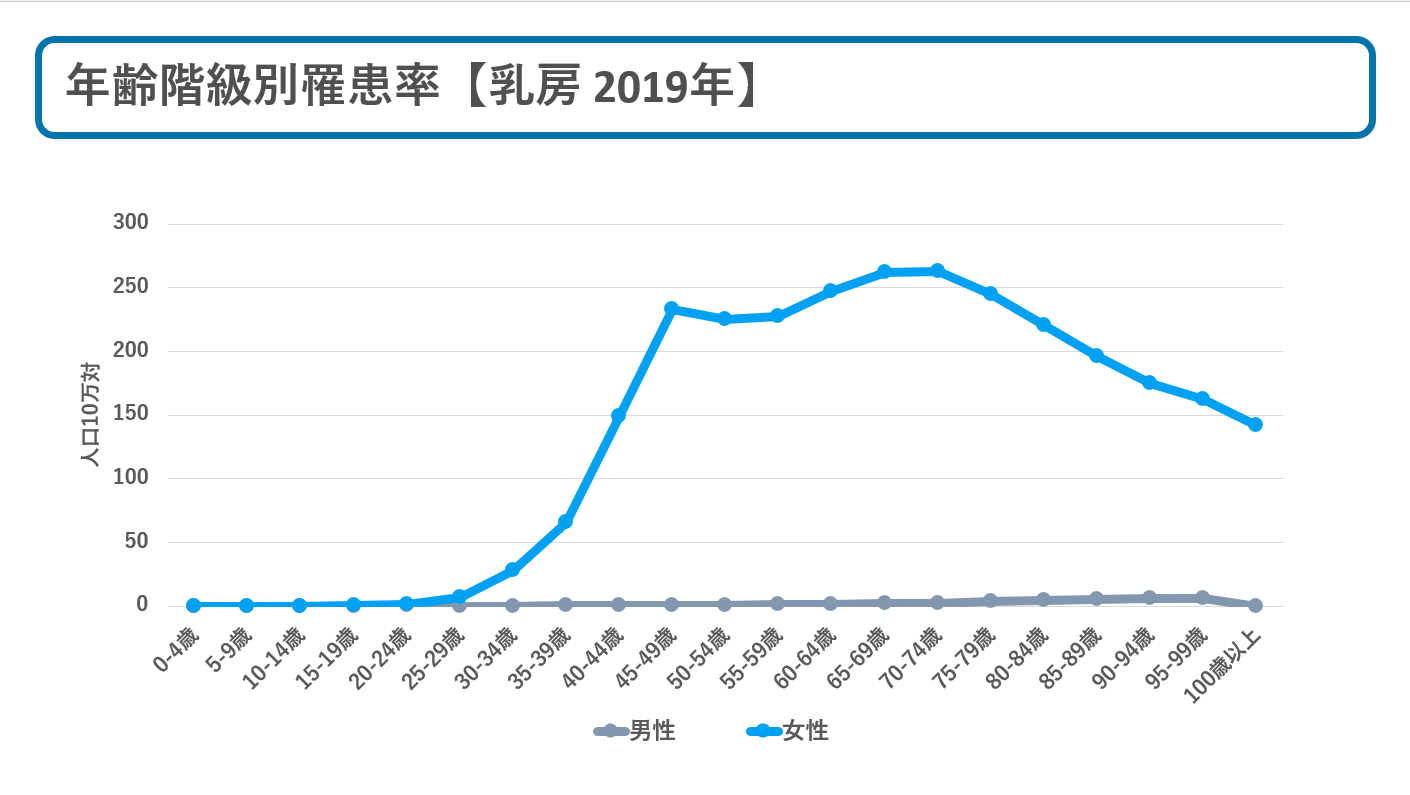

40代女性は乳房のがんに罹患するケースが多く、他にも子宮がんの割合も高いことが見て取れます。

がん情報サービスによる「がん統計」によると、女性の乳房がんの年齢階級別罹患率は下記のようになっています。

出典:がん情報サービス がん種別統計情報 乳房

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録) 全国がん罹患データ(2016年~2019年)

30歳前後から、女性は乳がんや子宮がんの罹患率が上昇することから、30代時点でがんに備えておくことが重要といえます。一方で、40代になってまだがんに罹っていない方は、よりがんに備える重要性が高いといえます。

40代男性のがん保険の選び方

一家の大黒柱として収入を得ている男性で、将来的に子どもの教育費用などが必要になる場合、がん治療の費用を工面する重要性は高いです。がんの治療だけでなく、通院治療のために休職や短勤務時間となって収入が減少する可能性があるためです。

がんの治療費がかさみ収入も減少してしまうと、家族の生活が脅かされてしまう可能性もあります。がんの治療を始めるにあたって一時金が受け取れる保険を中心に検討しつつ、入院給付金や通院給付金を受け取れるがん保険を検討すると良いでしょう。

40代女性のがん保険の選び方

40代の女性は、乳がんをはじめとした女性特有のがんの影響もあり、男性よりもがん罹患率が高いです。

- ・乳房

- ・子宮頚部

- ・子宮体部

- ・卵巣

上記の部位でがんを罹患してしまう可能性があるため、男性よりもがん保険の必要性は高いと言えます。特に、乳がんは20代後半から罹患する人も多く、早い段階で備える意義は大きいでしょう。40代の女性ががん保険を選ぶ際には、女性特有のがんに対する保障の充実具合を確認しましょう。

40代でがん保険に加入するメリット

40代に入ると、がんに罹患する確率が高まるため、がん保険に加入するメリットは多いです。以下で、40代でがん保険に加入するメリットを解説していきます。

がんの発症リスクが高まる時期に備えられる

がんは、40代以降徐々に発症リスクが増加する傾向にあります。実際にがんを発症してしまうと、その後にがん保険に加入するのは難しいです。また、がん保険には90日間の待期期間が設けられているため、加入するタイミングが悪いと保険金が受け取れない恐れもあります。

がんは、他の病気と比較しても治療費が高額になりやすく、また治療期間も長引きやすい特徴があります。手術や放射線治療を受けるだけでなく、入院や通院が長くなれば治療費は膨らんでしまうでしょう。そのため、がん保険は40代で健康な内から加入しておくと安心です。

早い内からがん保険に加入しておくことで、万一がんに罹患してしまった際も、家族の生活を守りつつ安心して治療に臨めるでしょう。

がんの治療費用の負担を軽減できる

がん保険に加入すると、がんの高額な治療費負担に備えることができます。逆に言えば、がん保険に加入していない状況でがんに罹患すると、治療費を自分で工面しなければなりません。

医療の進歩により、がんは働きながら治すことが可能なケースも増えてきています。しかし、治療が長期化すると費用負担も重くなってしまう上に、治療をしながら働く場合は収入が減ってしまう恐れもあります。

がん保険には、治療費用の負担を軽減する役割があるだけでなく、働けなくなるリスクや収入が減少するリスクにも備えられます。「2人に1人ががんになる時代」において、経済的に大きな安心感をもたらしてくれる点はがん保険に加入するメリットと言えるでしょう。

保険料が安い内に加入できる

基本的に、保険に加入する際には若い方が保険料の負担を軽くできます。がんを発症するリスクは年齢が上がるにつれて高まりますが、50代になると一気に保険料が高まってしまいます。40代の内にがん保険医加入することで、保険料が上昇する前にがんに備えることが可能です。月々の保険料額は異なっても、受けられる保障内容は変わらないため、保険料を抑えられる内にがん保険に加入するメリットは大きいでしょう。

終身型のがん保険に加入すると、保険料は一生涯変わらないため生活設計も立てやすいです。

毎月の出費を少しでも抑えつつがんに備えたい意向がある場合は、なるべく早いうちにがん保険に加入すると良いでしょう。

心理的に安心感を得られる

40代になると、育ち盛りの子どもがいるケースや住宅ローンを抱えている人も多いでしょう。40代は出費がかさむ年代でもあるため、がん保険に加入することで家族の生活を守れる安心感を得られます。

40代は働き盛りで収入も伸びやすいですが、がんの罹患する確率が上昇してしまうのも事実です。支出が多い状況でがんを発症してしまうと、家族の生活が苦しくなってしまい重い負担を強いることになりかねません。

自分自身が経済的な不安を軽減して治療に臨むだけでなく、家族に経済的な負担を負わせないためにも、がん保険へ加入するメリットは大きいです。

40代の方のがん保険を選ぶ際のポイント

世の中には多くのがん保険があるため、どの保険商品を選ぶべきか悩んでしまうのも無理はありません。

以下で、40代の方のがん保険を選ぶ際のポイントを解説していきます。

公的医療保険制度と貯蓄の状況を鑑みる

日本の公的医療制度には、患者の医療費負担を軽減する仕組みがあります。通常の医療費の自己負担は3割となっており、さらに高額療養費制度などがあるため収入にもよりますが、1ヶ月あたりの治療費の上限が約8~10万円程度に抑えることができます。

40代の方ががん保険に加入する際には、公的医療制度を活用した上で想定される治療費、また貯蓄状況を把握することが大切です。十分な貯蓄や資産がある場合は、がん保険に加入する必要が無いケースも考えられるため、しっかりと状況を確認しましょう。

なお、陽子線治療や重粒子線治療などの先進医療を受ける際には治療費が全額自己負担となります。先進医療を受ける事態に備えておきたいかどうかも勘案して、がん保険に加入するべきか判断しましょう。

保障内容と特約を確認する

がん保険の商品によって保障内容や特約の内容が異なるため、必ず確認しましょう。がん保険によって受け取れる給付金の種類や受け取れるタイミング、金額が異なります。がんに罹患してしまったとき、必要なタイミングで給付金を受け取れるか確認することは大切です。

また、がん保険は基本的な保障内容に加えて、先進医療に備えられる特約を追加できます。基本的な保障だけでなく、必要な特約をプラスできるかどうかも確認した上で、自身のニーズに合ったがん保険を選択しましょう。

特に、40代の方は家庭を抱えて責任ある仕事を任されている人も少なくありません。賢く保険に加入するためにも、必ず細かいポイントまで確認してください。

上皮内新生物も保障対象か確認する

がんには「上皮内新生物」と「悪性新生物」の2種類があります。上皮内新生物もがんの一種で、がんの初期状態のようなイメージです。がん保険によっては、悪性新生物のみが保障対象となっており、上皮内新生物は保障対象外となっているケースがあります。

近年のがん保険は上皮内新生物も保障内容に含まれる商品が増えているものの、契約前に必ず上皮内新生物も保障対象か確認しましょう。特に、40代になるとがんの初期状態である上皮内新生物が出現する可能性が高まります。上皮内新生物が保障対象外になっているがん保険だと、給付金が受け取れない可能性があるため要注意です。

また、上皮内新生物が保障内容に含まれていても、保険金額が悪性新生物と異なる商品もあります。保障内容だけでなく、保険金額についても確認しておきましょう。

先進医療特約の有無を確認する

先進医療を受ける際には公的医療保険の給付を受けられないため、治療費が全額自己負担となります。治療によっては、200~300万円程度の費用を負担する必要に迫られる可能性もあります。そのため、先進医療を受ける事態に陥ったときに備えたい場合は、先進医療特約の有無を確認しましょう。先進医療特約を付加することで、がんに罹患して先進医療を受けることになっても安心です。

なお、医療保険の先進医療特約で、がんの先進医療をカバーしている商品があります。すでに医療保険に加入している方は、医療保険の特約の有無や保障範囲を確認しておきましょう。

がん保険の3つの注意点

がん保険には、特有の注意するべきポイントがあります。賢く保険に加入するためにも、がん保険の注意点を知っておくことは重要です。以下で、がん保険の契約にあたって、特に注意するべきポイントを解説していきます。

90日間の待機期間がある

がん保険には、実際に保障が開始されるまでに90日間程度の待機期間が設けられています。がんは、実際には発症しているものの自覚症状がまったくないケースが多いためです。待機期間にがんの診断を受けても保障の対象外となってしまうため、契約前に注意する必要があります。例えば、1/1にがん保険を契約しても、実際に保障が始まるのは4月からになります。

自覚症状が無いと気付くのは非常に難しいですが、「がん保険には90日間の待機期間がある」という点は必ず押さえておきましょう。

がん保険で先進医療特約を付加した場合、保障の対象となるのは「がん治療の先進医療」に限られます。医療保険の場合はがんに限らず様々な先進医療が対象になりますが、がん保険の先進医療は「がん限定」である点には注意しましょう。

様々な先進医療をカバーしたい場合は、がん保険ではなく医療保険の加入が適している可能性があります。自身が備えたいリスクや必要な保障を鑑みて、必要な保険に加入することが大切です。

悪性新生物と上皮内新生物は異なる

先述のとおり、がんは「上皮内新生物」「悪性新生物」の2つ分けられますが、がん保険によっては保障対象が「悪性新生物」に限られています。上皮内新生物もがんの一種ですが、転移するリスクが低く治療が短期間で済みやすいことから、保障の対象外となっている商品があります。

一口に「がん」と言っても、「上皮内新生物」「悪性新生物」に分かれていることを知らない人は多いです。がんの種類や保障内容を正しく理解しておかないと、「給付金がもらえると思ったらもらえなかった」という事態になりかねません。悪性新生物と上皮内新生物は異なる点と、がん保険によって保障内容が異なる点は必ず押さえておきましょう。

まとめ

40代になるとがんに罹患する確率が高まります。自身が落ち着いて治療に向き合うだけでなく、家族の生活を守るためにもがん保険に加入する意義は大きいです。現在がん保険に加入しておらず、がんの治療に備えられる預貯金が無い場合は、がん保険に加入して治療費負担を軽減することを検討しましょう。がん保険を選ぶ際には、こちらの記事で解説した選び方のポイントや注意点を参考にしながら、自身に適した保険を選んでください。

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

FP相談ならマネプロ

- ID:BM–298