生命保険とは?種類や保障内容の違いをわかりやすく徹底解説

生命保険

生命保険

日本は保険大国と呼ばれており、全体の約9割(※1)の世帯が何かしらの生命保険に入っているとされています。保険会社から支払われる保険金・給付金も多く、その金額は年間で42兆7,630億円、1日あたりにすると約1,171億円(※2)です。

多くの人が加入する生命保険ですが、自分自身が備えている保障内容がよくわからないという人もいるのではないでしょうか?そこで本記事では、生命保険の保障内容や保険の種類などを詳しく解説します。生命保険に関する理解を深め、加入している保障内容が自分に合うものなのかを判断するためにも、ぜひ参考にしてみてください。

※1:出典「2024(令和6)年度 生命保険に関する全国実態調査/生命保険文化センター」なお、同調査では2024年度より単身世帯も調査対象に加えられ、単身世帯の加入率は45.6%。

監修者

監修者全国に約800世帯、約1100名のクライアントを抱えるファイナンシャルプランナー。

家計相談や生命保険の見直し、資産運用の相談、相続・税務対策など幅広く活動し、年間200世帯以上のお客様と個別相談を行いながら、子育てにも尽力している二児のパパ。

【保有資格】

・MDRT入賞9回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

目次

生命保険の考え方

生命保険の考え方には、「一人は万人のために、万人は一人のために」という相互扶助の精神があります。大勢の人が少しずつお金を出し合い、大きな共有の準備財産をつくり、万が一の事があった場合にはその中からまとまったお金を出して、経済的に助け合うという仕組みです。

保険契約者は全員が公平に保険料を負担し、保険会社は保険料を積み立て、社会性や公共性に配慮し、安全かつ有利な資産運用を行います。そして万が一の事態には、支払事由に該当した人に積立金から保険金や給付金を支払います。

命保険は、より小さな負担で安心を手に入れるために、助け合いの精神で作り上げられた必要不可欠な社会のシステムです。

生命保険でよく出てくる言葉

生命保険をはじめとする金融商品には、普段聞き慣れない言葉が多く出てきます。そこでここでは、生命保険でよく出てくる基本用語をまとめました。生命保険の種類や保障内容を理解していくうえで重要な知識となるので、ぜひ参考にしてみてください。

|

用語 |

意味 |

|

契約者 |

生命保険会社と保険契約を結び、契約上のさまざまな権利(契約内容変更などの請求権)と義務(保険料の支払義務)を持つ人のこと |

|

被保険者 |

保険の対象となる人 ・被保険者の死亡・高度障害状態・病気・ケガなどになると、保険金が支払われる ・契約者と異なり、契約上の権利は持たない ・契約者と被保険者は同一である必要はなし |

|

受取人 |

保険金・給付金・年金などを受け取る人のこと |

|

保険料 |

契約者が保障を得る対価として、生命保険会社に払い込むお金のこと |

|

保険金 |

・被保険者が死亡・高度障害状態のとき、または満期まで生存したときに生命保険会社から、受取人に支払われるお金のこと ・なお、通常は保険金が支払われると保険契約は消滅する |

|

給付金 |

被保険者が入院や手術をしたときなどに、生命保険会社から受取人に支払われるお金のこと |

特に、「契約者と被保険者」「保険料と保険金・給付金」は混同しやすいため、注意が必要です。保険金は死亡保険金、給付金は入院給付金というように認識すると覚えやすいでしょう。

生命保険商品の主な役割

生命保険は、生活していくうえで起こる以下の5つのリスクに対して備えられます。それぞれのリスクに対して、どのように保険を活用できるのか解説するので、自分にはどんな保障が必要なのか考えてみてください。

◯生命保険で備えられるリスク

死亡・高度障害

病気・けが

介護

働けなくなったとき

将来のための資金

死亡・高度障害

死亡・高度障害への備えとして代表的な保険商品は、死亡保険や収入保障保険です。保険の対象となる被保険者が死亡・高度障害状態になったときに、保険金を受け取れます。なお、高度障害状態とは、病気やケガにより身体の一定の機能が重度に低下している状態のことです。

高度障害状態の認定基準は各保険会社によって異なっており、詳細は契約内容や条件などを記した文書である約款に記載されています。

病気・ケガ

病気・ケガへの備えとして代表的な保険商品は、医療保険やがん保険などです。被保険者が、病気・ケガで入院した場合の入院費用や手術費用が保障されます。一般的に広く知られているのは医療保険ですが、その他に三大疾病、七大疾病などの生活習慣病を保障の対象とする、疾病を限定した保険も数多く販売されています。

介護

介護保険は、被保険者が保険会社所定の要介護状態が継続している場合に、一時金や年金形式で保険金を受け取れるのが特徴です。

所定の要介護状態とは、国の公的介護保険に連動しているタイプと、保険会社独自の基準を定めているタイプの2つがあります。

働けなくなったとき

働けなくなったときの備えとしての保険商品には、就業不能保険があります。死亡・高度障害には至っていないものの、ケガや病気で長期間働けなくなったときの収入の減少をカバーするための保険です。

将来のための資金

将来のための資金への備えには、積立型終身保険や年金保険などがあります。生命保険には、掛け捨てタイプと積み立てタイプの2つがあり、そのうち積み立てタイプの生命保険は、貯蓄にも活用することができます。加入する年齢によっては、払った保険料よりも多くお金を受け取れる場合があり、受け取り方は、年金形式、一時金のどちらも選択が可能です。

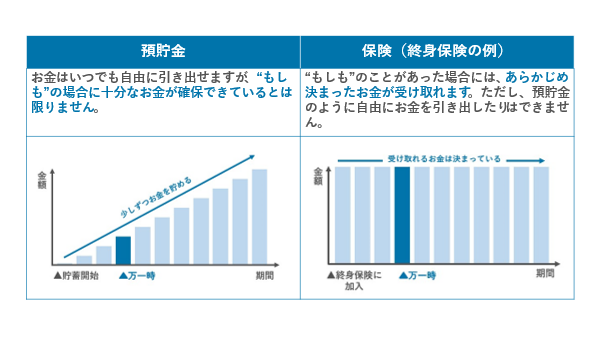

預貯金と保険の活用方法の違い

生命保険の役割を説明する際には、「預貯金は三角、保険は四角」という言葉がよく使われます。預貯金は、貯金開始から年数が経つごとに少しずつ積み上がるため、形を「三角形」と表現します。一方で生命保険は、加入年数の長さに関係なく、決まった保険金を受け取れることから形は「四角形」です。

生命保険への加入を検討している人の中には、「万が一のときも預貯金でまかなえるので生命保険は不要」と考えている人も多いのではないでしょうか。預貯金は、お金をいつでも自由に引き出せますが、貯蓄額は少しずつしか増えないため、万が一のことが起こった時点に十分なお金が貯まっているとは限りません。長期間であれば貯蓄額が大きくなっている可能性はありますが、短期間では非常に困難といえるでしょう。

しかし生命保険は、自由に引き出すことができない代わりに、加入の年数を問わず、万が一の場合はあらかじめ決まったお金を受け取れます。生命保険の中には貯蓄性のある商品もあるため、死亡保障と貯蓄の両方を備えられるのが魅力です。

生命保険の基本の型は3種類

生命保険には、一般的に基本となる以下の3種類の型があります。

◯生命保険の基本の型

養老保険

終身保険

定期保険

3つの保険は「保障期間」と「貯蓄性の有無(満期保険金や解約返戻金があるか)」という2軸で分類され、保障期間が長く、貯蓄性の高いものほど保険料は高くなります。保険金額などの条件が同等の場合、保険料は養老保険が最も高く、次に僅差で終身保険、そして最も安いのが定期保険という順番です。3種類それぞれについて詳しく解説するので、生命保険の基本部分をしっかりとおさえていきましょう。

養老保険

養老保険は、死亡保障が付加された積み立てタイプの保険で、終身保険よりも貯蓄性が高いのが特徴です。保障期間があらかじめ決まっており、その間に死亡・高度障害状態になる、もしくは保険期間が終了するまで生存していた場合に満期保険金が支払われます。満期保険金の支払いに備えて、保険料の多くが積み立てられるため、3種類の生命保険の中で最も保険料が高い保険です。貯蓄をメインで考えている人に向いています。

終身保険

終身保険は、一生涯の保障と貯蓄性を兼ね備えているのが特徴です。保障が一生涯続くため、時期に関係なく死亡した場合は保険金が支払われます。将来の保険金の支払いに備えて保険料が積み立てられており、途中で解約した場合は解約返戻金を受け取れます。ただし一生涯保障が続くうえに、貯蓄性もあるため、保険料は定期保険より割高です。葬儀費用や相続税対策など、自分が亡くなった後の整理資金や老後の資金準備に適しています。

定期保険

定期保険は、保険料が最も安く高額な死亡保障が得られるのが特徴です。保障期間は契約時点で決まっており、その間に死亡・高度障害状態となった場合に保険金が支払われます。掛け捨てタイプのため、貯蓄性はなく、満期保険金や解約返戻金はありません。しかし保険料は、他の2つの保険よりも安く、大きな保障を割安な保険料で持ちたい場合に適しています。

養老保険に関係した生命保険商品

養老保険は、一定期間の死亡保障と貯蓄を兼ね備えた生命保険です。養老保険に関連した生命保険商品では養老保険同様に、将来の特定の時期に向けてお金を貯められます。ただし保険料は割高なため、大きな死亡保障を備えるのではなく、貯蓄目的での加入がおすすめです。お金を貯める目的や積立金の運用方法によって幅広い保険商品が販売されていますが、今回は代表的な5種類を紹介します。

個人年金保険

個人年金保険は、老後の生活資金を準備するための保険です。年金支払開始年齢まで生存していた場合、その後10年・15年などと契約時点に決めた年数の間だけお金を受け取れます。保険金の受け取り方法は、年金だけでなく、一時金も選択可能な商品もあります。

変額個人年金保険

変額個人年金は、積立金を株や投資信託などで運用する個人年金保険です。運用成績により、将来受け取れる年金額が増減します。インフレに対応しつつ、老後資金を準備するのに適しています。

外貨建個人年金保険

外貨建個人年金保険は、積立金を外貨で運用する個人年金保険です。為替変動により、将来受け取れる年金額が増減します。円の価値が下がる円安リスクに備えられるのが利点です。ただし円安になると、保険料は上がります。

変額有期保険

変額有期保険は、一定期間の死亡保障と株や投資信託などの資産運用を両立できるのが特徴です。運用期間が決まっている、死亡保障付の投資信託のようなイメージとなります。積極的に運用して資産を増やすための保険です。

学資保険

学資保険は、子どもの教育資金を準備するための保険です。保険料の払込期間が終了すると、子どもの進学にあわせて、お金が支払われます。一般的に子どもが高校を卒業する18歳までを支払い期間とするものが多いですが、商品によっては、払込期間を5年・10年・一括など短縮することも可能です。なお払込期間を短縮すると、保険金の返戻率が上昇します。

終身保険に関連した生命保険商品

終身保険は、一生涯の死亡保障と貯蓄の両方を持てる生命保険です。自身の死後に必要な整理資金であるお葬式代・お墓代を遺族へ遺せるほか、将来のためのお金の積み立てにも活用できます。終身保険に関連した保険も、同様に解約しない限り保障が一生涯続きますが、積立金の貯まり方や運用方法は商品ごとに異なります。今回は代表的な4種類をご紹介するので、参考にしてみてください。

低解約返戻金型終身保険

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金が通常の終身保険より低いのが特徴です。解約返戻金が低い分、割安な保険料で保障を持てます。保険料払込期間終了後は通常の解約返戻金を受け取れます。保険料は抑えたいが、一生涯の保障と貯蓄もしたいと考える人に適した保険です。

積立利率変動型終身保険

積立利率変動型終身保険は、世の中の金利に合わせて、積立金の予定利率が変動する終身保険です。加入後に金利が上昇すると積立金の予定利率も上がり、保険金や解約返戻金が増えます。インフレが進むときに適した保険です。保険会社によっては、積立金の予定利率に最低保障を設定している場合が多いですが、予定利率の水準は低いため、デフレ時には対応できないといえます。

変額終身保険

変額終身保険は、積立金を株や投資信託などで運用するのが特徴です。積立金部分は運用実績によって変動するため、通常の終身保険よりも割安に一生涯の死亡保障を持てます。また死亡保険金には最低保証が設定されており、死後の整理資金や相続対策にも活用できます。

外貨建終身保険

外貨建終身保険は、積立金を外貨で運用します。為替変動の影響を受けるため、状況によって日本円の死亡保険金や解約返戻金が増減します。将来的に円の価値が下がるリスクに備えられる保険です。

定期保険に関連した生命保険商品

定期保険は、一定期間の死亡保障を持てる生命保険です。掛け捨てタイプかつ、保険期間があらかじめ定められているため、割安な保険料で大きな保障を備えられます。定期保険に関連した生命保険商品には死亡保障だけでなく、以下の4種類のように働けなくなった際の収入の補填・入院や病気時にかかる費用などに備えられるものも販売されています。

収入保障保険

収入保障保険は、病気やケガで働けなくなった場合に、保険金を毎月10万円などと分割して受け取れるのが特徴です。通常、必要な死亡保障は年々減少するため、それに合わせて合理的に死亡保障を割安な保険料で得られるように設計されています。働き盛りの子育て世代に適した保険です。

民間医療保険

民間医療保険は、病気やケガを治療するための入院または手術にかかる費用が保障の対象となります。保険期間が一定である「定期医療保険」と、解約をしない限り一生涯にわたって保障される「終身医療保険」があります。

がん保険・特定疾病保険

ガン保険は、「悪性新生物(がん)」になったときの保障に特化した保険商品です。がんの他、心疾患や脳血管疾患、糖尿病などの生活習慣病とよばれる病気に備える特定疾病保険もあり、長期化しやすい入院費用や治療費、入院中の収入減少に備えられます。

就業不能保険

就業不能保険は、病気やケガが原因で、特定の就業不能状態となった場合に、毎月一定金額の給付金を受け取れる保険です。治療費や生活費だけでなく、住宅や車のローンの返済、子供の教育費などの支払いにも給付金を充てられます。

まとめ

私たちの日常にはさまざまなリスクが存在していますが、預貯金だけでは十分な備えとはいえません。生命保険は万が一の場合に、あらかじめ決まったお金が受け取れます。生命保険には数多くの種類があるため、しっかりと保障内容を理解することが大切です。すべての保険のもととなる3種類の基本型「定期保険」「養老保険」「終身保険」を正しくおさえ、自分にはどんな保障が必要なのか判断する基礎を身につけていきましょう。

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

FP相談ならマネプロ