case2

case2

社会人になったときになんとなく言われるがまま加入した保険を専門家に確認してほしい

子どもが生まれたことから今後の教育費について考えていきたいと思うようになり、相談に踏み切りました。また今の保険は社会人になったときに担当者からすすめられ、なんとなく加入したものであり、今まで一度も見直しの経験がない。現在加入しているもので保険が足りているのか、国の保険もあるので適正化を図りたいと思っている。

相談者プロフィール

-

相談者ご主人:会社員(31歳) 奥様:会社員(29歳) 長男(0歳)

お悩みポイント

なんとなく加入した保険を確認してほしい

- 子どもの教育費を用意したい

- 保険が今の生活に合っているのか気になる

- 国の保険についても知りたい

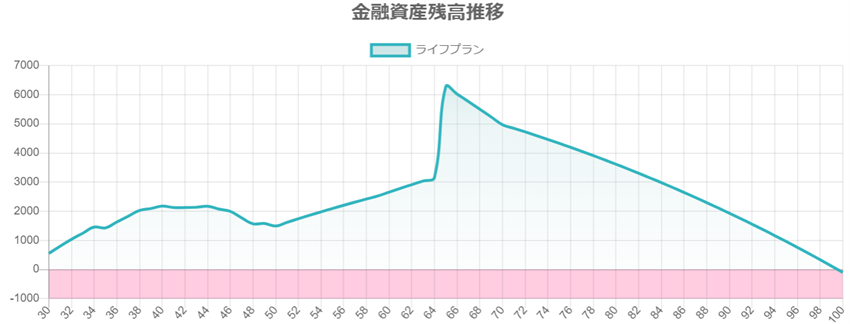

教育資金について、保険の棚卸しをしたいということですね。

はい。先ず教育資金については、希望する教育資金のプランが払えるのか、またその上でどのように貯めていけばよいか伺いたいです。

ありがとうございます。まずはライフプランニングを行い、今後のお金の流れを確認してみましょう。

私立に行くと結構お金がかかるんですね…

そうですね。とはいえ一気に500万円かかるわけではなく、毎年学費を払っていく形になりますので、1年間の支出の中に収められるかが重要かと存じます。

なるほど。今夫婦で年間で200万円は貯蓄できているので、1人分今学費がかかっても支払い自体は問題なさそうということですね。

おっしゃる通りですね。実際には学費が大きくかかる中学校以降は毎年貯蓄を継続するのが難しいかもしれませんので、”ここから10年間”と”学費が終わったあとの50代”で資産運用を行っていくのがベターかと思います。

また今後の貯蓄をどのような金融商品で運用していけば良いかも一緒に考えていきましょう。とはいえ、緊急予備資金も必要ですから、現金もしっかりと貯蓄しつつ、リスク許容度に応じた資産形成プランを考えましょう。

また今後の貯蓄をどのような金融商品で運用していけば良いかも一緒に考えていきましょう。とはいえ、緊急予備資金も必要ですから、現金もしっかりと貯蓄しつつ、リスク許容度に応じた資産形成プランを考えましょう。

学費のことが解決したことに加え、資産運用のポイントも教えてもらい、非常に良かったです、ありがとうございます。

マネプロでは…

保険だけでなく、住宅ローンや損害保険も合わせたトータルコンサルティングが強みです。

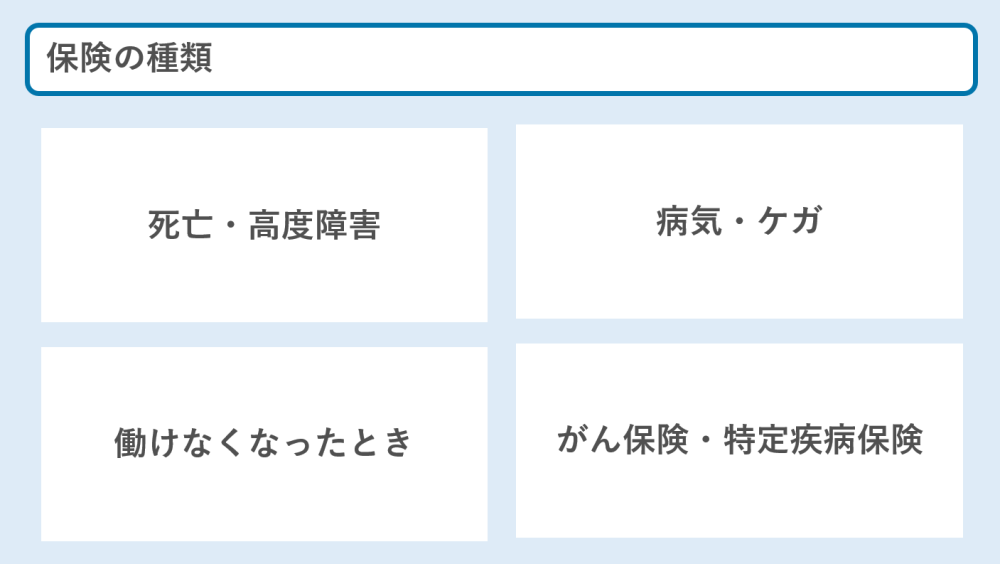

次は入社時の保険についてですが、現状の保険の内容はご理解されていますか?

入社時に加入して完璧に覚えてはいないです…

現在の保険は“死亡保障”、”医療保障“、”がん保障“の3つに加入できています。必要になりそうな部分を当時なりに検討しており素晴らしいです。

とはいえ、適正かどうかを考える必要がありますので、現状において”そもそもどの分野の保障がどれくらい必要か”を一緒に考えていきましょう。

とはいえ、適正かどうかを考える必要がありますので、現状において”そもそもどの分野の保障がどれくらい必要か”を一緒に考えていきましょう。

ありがたいです。

先ず保険の種類は大きく大別して4つあります。それぞれ社会保険にて国から保障もありますので、必要度合いに応じて加入しましょう。

死亡保障や働けないは必要かなと直感的に思いました。入院はあまり要らないとも聞きますね

ありがとうございます。それぞれの社会保険について解説します。万一亡くなってしまった場合には遺族年金が約15万円出てきます。

意外と多いですね。

そうですね。とはいえ、奥様の手取り20万円と遺族年金15万円の35万円の生活では現状の生活費の50万円(※年間支出も月割に)には不足かと思います。

万一あった際に・生活費・住居費・教育費・老後費が不足しないかを考えてみましょう。

万一あった際に・生活費・住居費・教育費・老後費が不足しないかを考えてみましょう。

私に万一あった場合に、35万円では生活はできても学費や少しのゆとりなどはかなわないですね…毎月15万円ほど保険ができたりするものなんですか?

はい、可能です。それを体現するのが“収入保障保険”というものです。

今後貯蓄もしていけそうなので、いずれ不要になる部分がカットされていて合理的だし、私達のライフプランに合っていそうです。

また、就労不能時には“障害年金”が用意されていますが、脳出血で右半身麻痺やがんの後遺障害など、一定の要件を満たすと約15万円/月支給されます。

とはいえ先程と同様に現在の手取りからは大きく乖離が出る可能性があるため、希望のライフプランはかなわない恐れがあります。

とはいえ先程と同様に現在の手取りからは大きく乖離が出る可能性があるため、希望のライフプランはかなわない恐れがあります。

確率は低そうですが、とても大きな損害になりそうなので不足分に備えていきたいと思います。

先程の収入保障保険の特約として就労不能保険に加入できます。

コンセプトも問題なく、保険料の割引もあり、意外と安いと感じました。

次は医療保険ですが、健康保険の高額療養費制度がありますので、医療費の自己負担もある程度低く設定されています。とはいえ保険証が利用できる範囲というのがポイントであり、100%自己負担部分もあります。

今回は会社独自の付加給付制度もあり自己負担はそう多くないため、最低限の医療費をカバーする保険を検討していくのが一般的かと存じます。

今回は会社独自の付加給付制度もあり自己負担はそう多くないため、最低限の医療費をカバーする保険を検討していくのが一般的かと存じます。

なるほど、健康保険独自の制度などもあるのですね。その上でも一部自己負担がありそうであれば保険しておくことが望ましいと感じます。

最後にがん保険です。こちらも公的医療保険の範疇であれば自己負担額の上限がありますが、放射線や抗がん剤を通院にて治療し、さらに長引いてしまうケースでは治療費が増大してしまいます。

先程の医療保険は入院や手術で保険金が出ますので、治療費が継続した際の保険もあると無難です。

先程の医療保険は入院や手術で保険金が出ますので、治療費が継続した際の保険もあると無難です。

なるほどそれはそれで必要だと思うんですが、保険料が気になります。

サンプルでは全て足し合わせても1万円に満たない保険料になりますので、現状お支払いの保険料よりも安くなります。

想像以上に安く保障内容も充実しているので切り替えを検討したいです!

今回のケースのまとめ

お客様の今後の教育資金や保険の見直しに関するご相談内容を元に、ライフプランを練り直しました。教育資金については、お子様の将来の学費についての計画を立て、現在の貯蓄状況を踏まえて適切な資産運用方法を提案いたしました。これにより、将来の学費に備えるだけでなく、家計全体のライフプランのバランスも整えることができました。

保険面においても、入社時に加入した保険の見直しを行い、死亡保障や医療保障、がん保障などを詳細に検討しました。現在の保障内容と将来のライフプランに基づいて、必要な保障と適切な保険料をバランス良く提案させていただきました。特に収入保障保険の特約や医療保険の健康保険独自の制度を活用することで、将来の不測の事態に備える一助となることができました。

お客様との対話を通じて、お子様の教育資金や家計の安定を確保するためのプランを具体的に設計し、保険の見直しによって将来のリスクに対処する準備を整えることができました。今後も変化するライフステージに合わせて適切なアドバイスを提供し、お客様の幸福な未来をサポートしていきます。