学資保険の解約リスクとは?解約返戻金や途中解約の手続き、注意点について解説

生命保険

生命保険

学資保険は、子どもの教育資金を準備する手段として利用される保険です。将来の子どもの学費を確実に用意する手段として子育て世代から人気がありますが、負担する保険料が高額になって支払いきれなくなる家庭もあるかもしれません。

「別の保険の保険料の方が安かった」

「保険料を支払うのが厳しい」

このような理由で解約を検討してしまうこともあるかもしれませんが、安易に解約はしないほうが良いでしょう。

本記事では学資保険の解約を検討している方に向けて、学資保険の解約に伴うリスク・デメリット、解約せずに済む方法、解約する際の注意点などを紹介します。

全国に約800世帯、約1100名のクライアントを抱えるファイナンシャルプランナー。 家計相談や生命保険の見直し、資産運用の相談、相続・税務対策など幅広く活動し、年間200世帯以上のお客様と個別相談を行いながら、子育てにも尽力している二児のパパ。 【保有資格】 監修者

監修者

・MDRT入賞9回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

目次

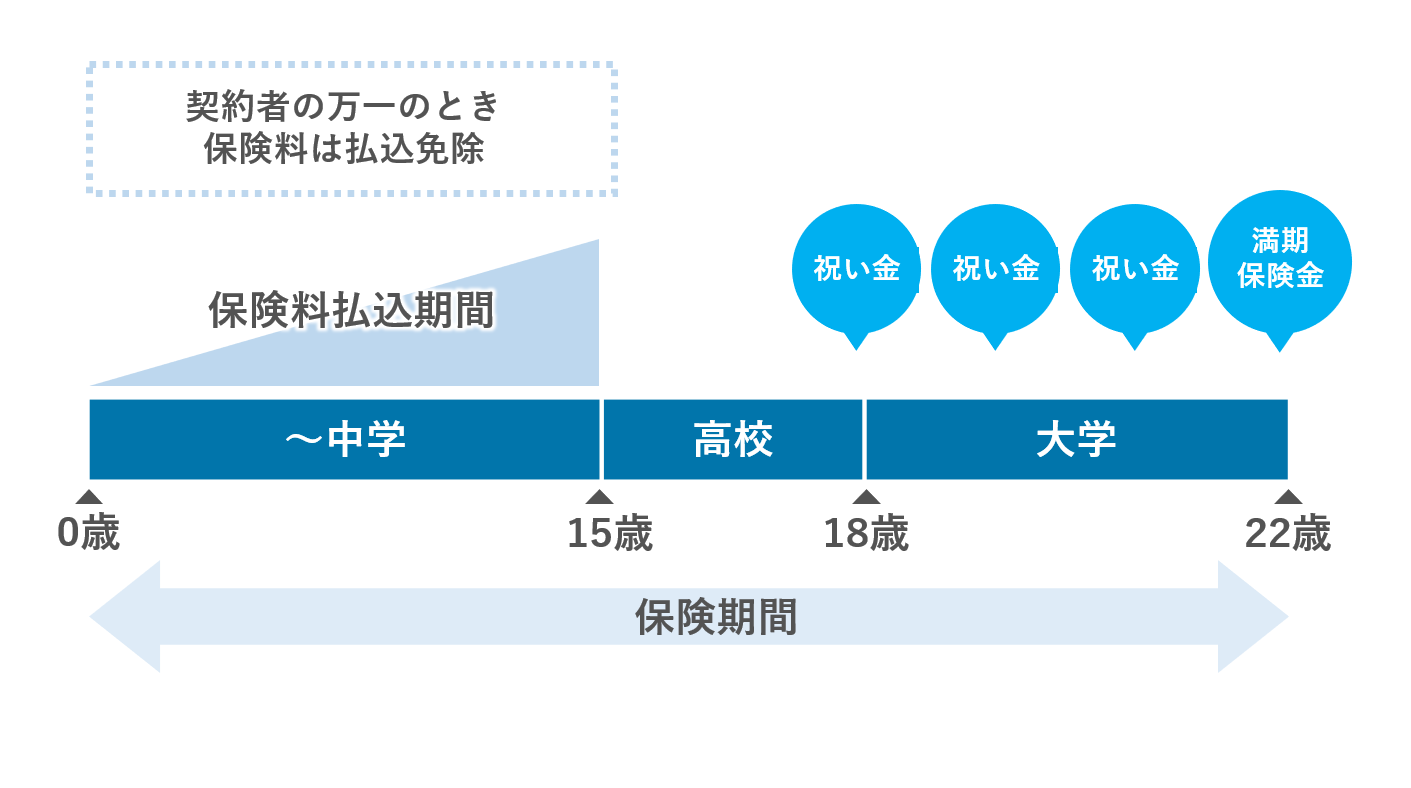

【おさらい】学資保険とは

<学資保険のしくみ>

学資保険は、子どもの学資金(教育資金)を準備するための貯蓄型の生命保険のことです。一定の保険料を支払うことによって、子どもの成長段階に応じて「祝金」、満期を迎えれば「満期保険金」を受け取れます。

また、契約者である親が亡くなった際には、それ以降の保険料が免除になる特約もあります。保険料が免除されたあとも、保障はそのまま継続され、所定のタイミングに祝金や満期学資金を受け取ることが可能です。

現金を貯金する場合、親が亡くなるとそれまでと同じ貯金が難しくなります。進学に必要な資金を捻出できず、高額な入学金や授業料がかかる大学への進学を残念しなければいけなくなるかもしれません。

学資保険に加入することで子どもが大学に進むことを決めた際に確実に学資金を用意できます。

\学資保険についてもっと知りたい/

学資保険の「解約返戻金」とは

学資保険は、満期まで契約を継続する以外の選択肢として、契約者本人の手続きによって契約途中で解約することも可能です。解約によって何らかのペナルティ(違約金など)が発生することもありません。

ただし、解約のタイミングによって受け取れる「解約返戻金」の金額が変わる点には注意が必要です。

解約返戻金は解約払戻金とも呼ばれる、保険契約を終了した際に契約者が受け取れるお金のことです。どんな保険でも受け取れるわけではなく、学資保険や終身保険など、保険料を積み立てる貯蓄型の保険を解約する際に受け取れます。

受け取れる金額は、契約した期間や支払ってきた保険料の総額によって変わります。短期での解約の場合、まったく受け取れないケースもあるため注意が必要です。

解約返戻率の計算方法

解約返戻金を受け取るなら、これまで支払ってきた保険料の総額を上回る(元が取れる)金額を望む方が多いでしょう。

払い込んできた保険料に対して、受け取れる解約返戻金の金額の割合が「返戻率」です。返戻率が高いほど多くの解約返戻金を受け取れます。

学資保険の返戻率を計算する際に用いる計算式は以下のとおりです。なお、解約せずに祝金や満期保険金を受け取る際の返戻率の計算も、同様の方法でおこないます。

<返戻率を算出する計算式>

返戻率(%)=受取総額÷払込保険料総額×100(小数点第2位以下切り捨て)

返戻率が100%であれば払い込んだ保険料と受け取れる解約返戻金がイコールの状態です。返戻率が100%を超えると、支払った保険料を超える解約返戻金を受け取れます。

学資保険の中途解約にはさまざまなリスク・デメリットがある

学資保険を契約の途中で解約することで、一定の解約返戻金を受け取ることは可能です。しかし、せっかく契約した学資保険を途中で解約することで、さまざまなリスク・デメリットが生じます。

学資保険を解約する前には、以下のようなリスク・デメリットがあることを知っておきましょう。

学資保険を中途解約するとほぼ元本割れになる

学資保険は確かに契約途中での解約が可能です。ただ、途中で解約すると、それまで払い込んできた保険料の総額を下回る金額しか受け取れないケースが多い傾向にあります(元本割れ)。

特に、契約して早期の段階で解約してしまうと、まとまった金額の解約返戻金を受け取ることはほぼ期待できません。解約返戻金を全く受け取れないか、受け取れてもごくわずかの金額でしょう。

一方、現金を普通預金や定期預金で貯めていた場合、通常はいつお金を引き出しても元本割れすることはありません。解約時期にもよりますが、元本割れリスクが高いのは学資保険を中途解約する大きなデメリットです。

返戻率100%超を目指すなら学資保険は基本的に解約せず、満期まで契約を続けることを基本にするほうが良いでしょう。

先払いした保険料が無駄になる可能性がある

学資保険の保険料の支払方法としては、以下のような複数の選択肢があるのが一般的です。

- 保険料を毎月支払う「月払」

- 半年に1回、半年分を先払いする「半年払」

- 1年に1回、1年分をまとめて先払いする「年払」など

多くの金額を先払いするほど保険料の割引率が上がり、同じ解約返戻金でも返戻率が高くなります。この特徴から、半年払や年払を選択する契約者も少なくないでしょう。

ただし、半年払や年払を選択していたのに解約した場合、未経過期間の保険料については返還されない可能性があるため注意が必要です。

学資保険への再加入は難しい

学資保険を解約して返戻金を受け取ったあと、「また加入すれば良い」と思ってしまうかもしれませんが、基本的に解約後の再加入は難しいです。

学資保険には年齢制限があるため、解約時点の子どもの年齢が制限を超えている場合、再度の加入はできません。

商品によって学資保険の年齢制限は変わりますが、「出生後140日から6歳・7歳まで」が条件に設定されていることが一般的です。

安易に解約すると、理想的な条件の学資保険に加入することができなくなり、子どもの進学費用を用意しにくくなってしまうかもしれません。

再加入できたとしても保険料が高くなる

学資保険を解約したあとの再加入は難しいですが、解約した時期によっては再加入も不可能ではありません。

例えば学資保険に設定された子どもの年齢上限が「7歳」のケース。解約したときの子どもの年齢が7歳以下であれば、再度契約することは可能です。

ただ、学資保険に再加入できたとしても、解約前と同じ保険料にはなりません。学資保険の保険料は加入時の契約者や子どもの年齢によって決まるため、加入時の年齢が上がれば保険料が上がります。

ある学資保険では、加入時の契約者と子どもの年齢が上がると以下のように毎月の保険料と返戻率が変化します。

【前提条件】

・保険金の受取総額:200万円

・保険料払込方法:月払

・保険期間・20歳満期

・保険料払込期間:10歳

【学資保険の保険料と返戻率の一例イメージ】

| 毎月の保険料 | 返戻率 | |

| ・契約者が30歳 ・子どもが1歳 |

17,560円 | 約105.4% |

| ・契約者が33歳 ・子どもが4歳 |

27,650円 | 約100.4% |

教育資金の準備ができなくなるリスクがある

「解約しても、貯金してお金を貯めれば良いだろう」と考えてしまうかもしれませんが、学資保険を解約すると教育資金の準備ができなくなるリスクが生じます、

学資保険を解約してしまうと、当然ながら保障を受けることができなくなります。

学資保険は単に「貯金より効率的にお金を貯める仕組み」ではなく、一般的に、契約者が死亡したり所定の高度障害状態になった際、その後の保険料の払い込みが免除されるという特徴があります。

そのため、学資保険を解約した後に契約者に万が一のことがあると、契約していれば用意できた子どもの進学費用を準備することが難しくなります。

何らかの理由ですぐにお金が必要だとしても、安易に学資保険を解約しないようにしましょう。

学資保険を解約する手順

解約の意思が固いのであれば、保険会社に連絡して解約の手続きをしましょう。

学資保険の解約手続きは生命保険会社によっても異なるので一概には言えませんが、一般的に解約手続きはシンプルです。

- インターネットから、または電話・対面で解約するための必要書類を生命保険会社から受け取る

- 解約用の書類に必要事項を記入し、生命保険会社に郵送する

- 不備がない状態の書類が生命保険会社に受理されれば、解約手続きは完了になる

契約を申し込む際はインターネットでの手続きが多いですが、解約する際は、書面を提出する必要があるケースが大半のようです。なかにはインターネットでの解約手続きが可能なケースもあるため、気になる方は事前に保険会社に確認しましょう。

学資保険を解約しないためにできる対策

学資保険を解約する理由は人それぞれですが、なかには「毎月の生活費が足りなくて保険を契約し続けるのが難しくなった」といったことが理由のケースもあります。実は、解約以外にも保険を継続しながら保険料をコントロールすることは可能です。

ここからは、学資保険を解約しないで契約を続けるためにできる対策について紹介します。

保険料の設定を無理のない範囲にする

早期に解約しないためには、契約時に「無理のない範囲の保険料」に設定することが大切です。

今は問題なく支払うことができたとしても、将来的に他の保険に加入したり車を買ったり、住宅ローンを組んだりして毎月の固定費が大幅に上がることも考えられます。

毎月の支出が大きくなったときでも問題なく支払える金額の保険料に設定することで、解約の心配なく長期的に契約を続けられます。

支払い切れる保険料を逆算するためには、自身のライフプランと人生の出費を明確にしておくことが大切です。

自身でライフプランとそれにかかるお金を試算することが難しい場合、ファイナンシャルプランナー(FP)にライフプランニングを依頼することも可能です。

\気軽に聞いてみる/

FPへの無料相談はこちら

契約者貸付制度を利用する

契約者貸付制度とは、保険の加入者がまとまったお金を必要とするとき、解約返戻金の範囲内で生命保険会社からお金を借りられる制度のことです。

借りられる金額の上限は解約返戻金の7~8割程度が一般的であり、解約返戻金が高くなるプランで契約している人ほど、高額を借りられるようになります。掛け捨ての保険では契約者貸付を利用できず、これを利用できるのは学資保険の大きなメリットといえるでしょう。

契約者貸付制度を利用した場合、保険を解約せずに借り入れすることができます。どうしてもお金が必要になったとしても、契約者貸付を利用することで解約せずにお金を工面できるでしょう。

借り入れであるがゆえに金利から計算された利息を支払うことになりますが、カードローン等と比べて低金利で利用できる点もメリットです。

ただし、契約者貸付にはデメリットもあることを覚えておく必要があります。

例えば、返済が滞ってしまうと保険契約が失効・解除になる可能性があります。また、契約者貸付を利用した状態で保険金を受け取る際は借りている金額の分が差し引かれ、満額を受け取れません。

自動振替貸付制度を利用する

自動振替貸付制度とは、保険料の支払いが滞ってしまった場合に、解約返戻金の範囲内で生命保険会社が保険料を自動で立て替えてくれる制度のことです。

保険料が自動的に立て替えられることによって、加入者は特に何もせずに学資保険の契約を継続できます。

この制度は加入時に付加できなくても、加入後に付加させることも可能です。別途で保険料を支払う必要もないため、保険料を払えなくなるリスクが多少でもあるなら付加させることを検討してみましょう。

ただし、注意点もあります。立て替えられる解約返戻金がなくなってしまうと立て替えは終了になります。また、保険の契約期間が短い場合等、保険会社が定めた所定のケースに該当する場合は利用できない可能性がある点にも注意が必要です。

払済保険に変更する

将来にわたって学資保険の支払いを継続することは困難だと判断した場合、「払済保険」への変更を検討しましょう。

払済保険は、保険料の払込を中止する代わりに、その時点で残っている解約返戻金を残りの保険期間の保険料支払いに充てる方法です。

払済保険に変更することで保険契約を継続しながら、保険料の支払いは不要になります。保険期間も従来のままで変わりません。

代わりに、払済保険にすることで満期保険金が少なくなったり、特約の保障がなくなったりといったデメリットも生じます。万が一のことが発生した際に保障額が想定よりも少なくなる可能性があることは覚えておく必要があります。

なお、払済保険に変更した場合でも運用の基準となる予定利率をもとに保険会社は運用を続けるため、解約返戻金は運用に応じて増加していきます。

一部解約をする

一部解約とは、将来的に受け取る保険金額を減額して保険料を抑える方法です。

満期に受け取る保険金を減額することで、毎月の保険料負担を引き下げることが可能です。満期で受け取れる金額は少なくなるものの、解約せずに保険を継続することができます。

また、保険にもよりますが、減額した分は解約したという扱いになります。減額した保険料分について、所定の解約返戻金を受け取れる可能性もあります。

特約を外して保障をシンプルにする

保険料を見直す方法として、特約を外して保障内容をシンプルにする方法もあります。学資保険ではすでに紹介した「保険料払込免除特約」以外に、以下のような特約を付加させられるケースがあります。ただし、特約を手厚くするほど保険料が高くなってしまう点がデメリットです。

- 育英年金特約:契約期間中に契約者に万が一のことが起きた場合、満期までの期間にわたって年金として保険金を受け取れる

- 災害特約:被保険者の子どもが不慮の事故で傷害を受けた場合、保険金を受け取れる

- 医療保険特約:被保険者である子どもが入院または手術をした場合、保険金を受け取れる

学資保険に上記のような特約をつけるほど保障内容は充実しますが、その分だけ保険料が上がります。特約を解約することで保険料が引き下げられ、毎月の支払いが楽になるでしょう。

学資保険を解約する場合は解約のタイミングに要注意!

何らかの事情があって学資保険をどうしても解約しなければいけないときは、解約返戻金の返戻率は確実にチェックしておきましょう。

返戻率が100%を下回るとそれまで支払ってきた保険料の総額を下回るため、損失になってしまいます。

ただし、早期に解約するのが必ずしもNGということではありません。場合によっては早い段階で今の学資保険に見切りをつけ、より高金利で運用できる保険に切り替えた方が良いケースもあります。

100%以上の返戻率を超えるまで解約を待てば損得ではプラスになりますが、どのタイミングで解約するかは新登場する商品や自身のライフプランなどによっても変わります。

選択肢は1つではないため、最適解が分からないときはファイナンシャルプランナー(FP)のアドバイスを聞くなど周囲に相談することも検討しましょう。

\気軽に聞いてみる/

FPへの無料相談はこちら

学資保険を解約する前にプロのファイナンシャルプランナー(FP)に相談しよう

学資保険を解約する際は、できるだけ返戻率が高い状態で解約するのが理想的です。ただし、返戻率ばかりに目がいって解約してしまうと、「やはり子どもの教育資金は学資保険で準備したい」と思ったときに再加入できないリスクがあります。

学資保険の解約に限らず、払済保険への変更や契約者貸付などの制度を利用する際も、1人ではなくプロのアドバイスに頼ることを検討しましょう。

今回紹介した「解約せずに済ませる対策」にもそれぞれメリットとデメリットがあり、どの対策を選択するかは自身のライフプラン等によっても変わります。

学資保険の運用について相談を検討するなら、ファイナンシャルプランナー(FP)がおすすめです。

ファイナンシャルプランナー(FP)に相談することで目先の損得だけでなく、「解約して新しい保険に加入したほうが良い」「今は解約せずに満期まで保有するのがおすすめ」など、ライフプランや家計のキャッシュフローなどを加味して選択肢を提示してくれます。

まとめ

学資保険は終身保険や個人年金保険などと同じ貯蓄型の保険であり、解約することで解約返戻金を受け取ることができます。ただ、解約すると再度の加入が難しくなり、将来的に子どもの学費を用意できないリスクも生じます。可能な限り、解約せずに済むように対策を講じましょう。

どうしても解約が必要なときは返戻率を含め、できるだけ良いタイミングで解約手続きをしたいものです。ご自身だけで悩むのではなく、プロのファイナンシャルプランナー(FP)に相談することで、最適なタイミングについてアドバイスしてくれるでしょう。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。