子供1人にかかる費用、本当はいくら?FPが教える総額と賢い準備

その他

その他

「子供1人を育てるのに、結局いくらかかるのですか?」

FPとして数多くのご家庭の教育資金に関する相談を受けてきましたが、もっとも多い質問がこれです。出産前や育休中のご夫婦から、不安そうな表情で聞かれることが本当に多いです。ネットで調べると「子供1人に2,000万円」「私立なら4,000万円」といった数字が出てきて、正直なところ不安になりますよね。でも、この数字だけを見て慌てる必要はありません。大切なのは、内訳を理解し、自分の家庭に合った準備をすることです。

特に初めてのお子様の場合、どれくらいのお金がかかるのか、どのように準備するのが効率的かという点で悩まれる方が多いです。また、育休復帰の時期やフルタイムに復帰するタイミングが見えないという不安の声もよくいただきます。こうした悩みは、将来の見通しが立たないことから生まれるものです。

本記事では、文部科学省や内閣府の最新データをもとに数字を見ていきますが、単なる統計の羅列ではありません。現場で多くのご家庭を見てきたFPの視点から、子供1人にかかる費用の全体像から、進路別シミュレーション、活用できる支援制度、そして賢い準備方法まで解説します。

監修者

監修者全国に約800世帯、約1100名のクライアントを抱えるファイナンシャルプランナー。

家計相談や生命保険の見直し、資産運用の相談、相続・税務対策など幅広く活動し、年間200世帯以上のお客様と個別相談を行いながら、子育てにも尽力している二児のパパ。

【保有資格】

・MDRT入賞9回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

目次

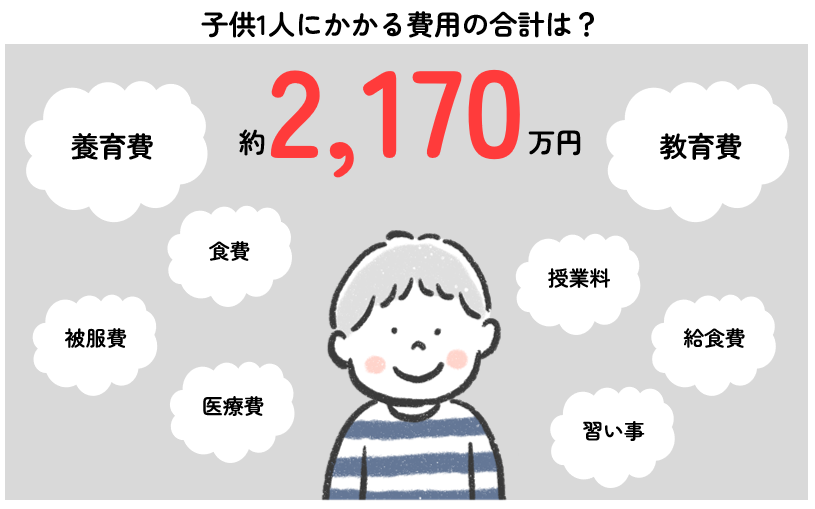

子供1人にかかる費用の全体像

子育て費用の内訳と月平均

子育て費用は、大きく「養育費」と「教育費」の2つに分けられます。養育費とは、食費や衣類、医療費、日用品など、お子様の生活に必要な費用全般を指します。一方、教育費は学校の授業料や給食費、塾代、習い事などの学習に関わる費用です。

国立成育医療研究センターが2024年に実施した調査によると、0歳から18歳(高校卒業)までの子育て費用の合計は約2,170万円という結果が出ています。この金額を聞くと驚かれるかもしれませんが、月額に換算すると約10万円程度です。相談に来られる方の中には、「2,000万円以上なんて、とても無理です…」とおっしゃる方もいます。でも、一度に支払う必要はありません。お子様の成長とともに、毎月の生活費の中から少しずつ支出していくものです。

出典:国立成育医療研究センター「日本における0-18歳の子育てに要する費用の調査:ウェブアンケート調査2024」

年代別の子育て費用の変化

子育て費用は、お子様の年齢によって大きく変わります。FPとして多くのご家庭を見てきた経験から言うと、特に支出が増えるタイミングがいくつかあります。

0歳から5歳(未就学児)の時期は、保育園や幼稚園の費用がかかりますが、2019年10月からの幼児教育・保育の無償化により、3歳以上の保育料は大幅に軽減されました。年間の子育て費用は約89万〜110万円程度です。6歳から12歳(小学生)になると、習い事や学習塾を始めるご家庭が増えます。年間費用は約114万〜131万円程度で、学年が上がるにつれて塾代が増える傾向にあります。

13歳から15歳(中学生)は、高校受験を控えて塾代が本格化します。部活動の費用や食費も増え、年間約156万〜191万円程度かかります。16歳から18歳(高校生)は、大学受験に向けた塾代が最も高くなる時期です。年間約181万〜231万円程度となり、子育て期間中で最も費用がかかります。

相談に来られる方からよく「どの時期が一番お金がかかりますか?」と聞かれます。一般的には高校生~大学生の時期ですが、私立中学を受験する場合は中学受験の塾代がかかる小学校高学年も支出が多くなります。進路によってピークが変わることを知っておいていただきたいです。また、複数のお子様がいらっしゃる場合は、教育費のピークが重なる時期を把握しておくことが重要です。

未就学児から大学までの教育費

未就学児にかかる教育費

文部科学省の「令和5年度子供の学習費調査」によると、幼稚園にかかる年間の学習費総額は、公立で約18万5千円、私立で約34万7千円です。ただし、幼児教育・保育の無償化制度により、3歳から5歳のお子様は月額上限(幼稚園は月2.57万円まで)で利用料が無償になります。0歳から2歳の保育料は住民税非課税世帯が対象ですので、多くのご家庭では保育料がかかります。

この時期のポイントは、習い事をどこまでさせるかです。水泳やピアノ、英会話など、お子様の可能性を広げたいと考えるご両親は多いですが、すべて始めると月に数万円の出費になります。「今」にお金を使いすぎて、「これから」の準備ができなくならないよう、バランスを意識していただきたいです。お子様の興味や適性を見ながら、優先順位をつけることが大切です。

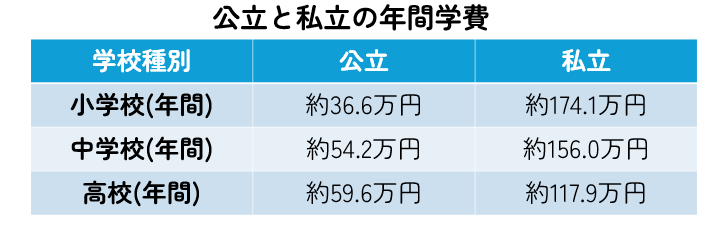

小学校から高校までの費用

文部科学省の最新調査によると、学校種別の年間学習費総額は以下のとおりです。

出典:文部科学省「令和5年度子供の学習費調査」をもとに作成

注目すべきは、公立と私立の差です。小学校は約4.8倍、中学校は約2.9倍、高校は約2.0倍の差があります。特に私立小学校は年間170万円以上かかるため、6年間で1,000万円を超えることになります。

FPとして相談を受ける中で、ご夫婦で「公立派」と「私立派」に分かれていることがよくあります。また、ご自身が育った地域と、これから子育てをする地域では「普通」の感覚が異なることも多いです。例えば、首都圏では中学受験が一般的な地域がある一方、地方では高校受験が主流という地域も多いです。夫婦で進路について話し合い、すり合わせておくことをおすすめします。お子様が小さいうちから方向性を決めておくと、計画的な準備ができます。

大学の費用とその準備方法

大学は、子育て費用の中でもっともまとまった金額が必要になる時期です。国公立大学の4年間の学費は約240万円程度ですが、私立大学では文系で約400万円、理系で約550万円程度かかります。医歯薬系であれば6年間で2,000万円を超えることも珍しくありません。さらに、一人暮らしをする場合は生活費の仕送りが必要です。全国大学生協連の調査では、下宿生への仕送り額は月平均7万円前後で、4年間で350万〜400万円程度になります。

入学時には、入学金や新生活の準備費用もかかります。私立大学の入学金は25万〜30万円程度が一般的です。一人暮らしを始める場合は、引っ越し費用、家具・家電の購入、敷金・礼金など、まとまった初期費用も必要になります。

実際に相談に来られたあるご家庭のお話をご紹介します。当初は「大学資金に向けて大きなお金を貯めなければ」と考え、NISAでの積極的な運用を検討されていました。しかし、ライフプランをシミュレーションしてみると、お子様が大学生になるころにはご夫婦の世帯年収も上がっているため、想定していたほど大きな金額は必要ないという結果になりました。そこで、リスクを抑えた保険積立での教育資金準備に方針を変更されました。このように、ご家庭の状況によって最適な準備方法は異なります。必ず「NISAがいい」「学資保険がいい」というような共通の正解は存在しません。あるのは「あなたのご家庭に合うかどうか」だけとなります。

公立・私立別の教育費シミュレーション

公立と私立の費用比較表

文部科学省の調査をもとに、幼稚園から高校卒業までの15年間の学習費総額を進路パターン別にまとめました。

.png)

出典:文部科学省「令和5年度子供の学習費調査」をもとに作成

すべて公立の場合と、すべて私立の場合では、約1,400万円もの差があります。ここに大学4年間の学費を加えると、進路選択による費用の違いはさらに大きくなります。私立を検討される場合は、早い段階から計画的に準備を始めることが重要です。特に中学受験を視野に入れている場合、小学校4年生から塾代が本格的にかかり始めます。受験直前の6年生では、塾代だけで年間100万円を超えることも珍しくありません。こうした費用を見据えた準備が必要です。

教育費の選択と家計への影響

教育費は、単に金額の問題だけではありません。進路の選択は、お子様の将来に大きな影響を与えます。だからこそ、ご夫婦でしっかりと話し合っておくことが大切です。相談に来られる方からよく聞く不安が「選択肢が多くて、何を貯めればいいのかわからない」「いつのためにいくら貯めればいいのかわからない」というものです。

FPとしてアドバイスする際には、まず「お子様にどんな進路を歩ませてあげたいですか?」とお聞きします。ご夫婦で考えが異なることも多いので、このすり合わせが最初の一歩です。進路が決まれば、必要な金額の目安が見えてきます。そこから「いつまでに」「いくら」「どうやって」貯めるかを一緒に考えていきます。実際の相談では、お子様の性格や興味、ご両親の教育方針、地域の教育環境なども踏まえながら、現実的な計画を立てていきます。

将来のインフレも考慮に入れておきましょう。国立大学の授業料は、1975年には年間3.6万円でしたが、現在は約54万円と約15倍になっています。今後も教育費が上昇する可能性を踏まえ、余裕を持った準備をおすすめします。

子育てを支える経済的支援制度

児童手当の拡充と給付金制度

子育て世帯を支援する制度は多数あります。特に2024年10月からは児童手当が大幅に拡充され、子育て支援が手厚くなりました。主な改正ポイントは以下のとおりです。所得制限が撤廃され、年収に関係なくすべての子育て世帯が対象になりました。支給対象も中学生までから高校生(18歳の年度末)までに延長されています。第3子以降は月額3万円に増額され、0歳から高校生まで一律です。支給回数も年3回から年6回(偶数月)に変更されました。

出典:政府広報オンライン「2024年10月分から児童手当が大幅拡充!対象となるかたは必ず申請を」

新制度での支給額は、3歳未満が月額1.5万円、3歳から高校生までが月額1万円です。第3子以降は月額3万円に増額されます。児童手当を0歳から高校卒業まで全額貯蓄した場合、第1子・第2子なら約234万円、第3子以降なら約648万円になります。大学進学に向けた教育資金の大きな柱になる金額です。受け取ったらすぐに専用口座に移すなど、使わない仕組みを作っておくことをおすすめします。

そのほかにも、幼児教育・保育の無償化(3歳から5歳の保育料が無償、上限あり)、高等学校等就学支援金(高校の授業料を支援、所得要件あり)、高等教育の修学支援新制度(大学等の授業料減免と給付型奨学金)、子ども医療費助成(自治体により内容が異なるが、多くの地域で中学生まで医療費が無料または軽減)など多くの制度があります。

自治体独自の支援制度の探し方

国の制度に加えて、お住まいの自治体独自の支援制度もあります。例えば、子ども医療費助成は自治体によって対象年齢や自己負担額が異なります。18歳まで医療費が無料の自治体もあれば、一定の自己負担が必要な自治体もあります。また、私立高校に通う生徒向けの授業料補助も、都道府県によって上乗せ額が異なります。東京都や大阪府など、国の支援金に加えて独自の補助を行っている自治体では、私立高校の実質負担が軽くなります。

支援制度を調べるには、お住まいの市区町村の公式ウェブサイトで「子育て支援」「教育費支援」などを検索するか、子育て支援課や教育委員会に問い合わせるのが確実です。申請が必要な制度は、期限を過ぎると受けられないこともあるため、早めに確認しておきましょう。支援制度は頻繁に改正されるため、定期的な情報収集をおすすめします。

家計への影響と見直しポイント

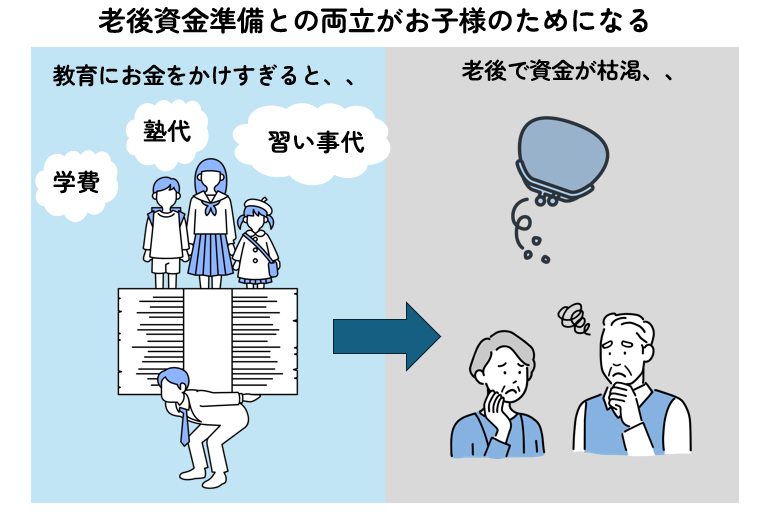

子育て費用が家計に与える影響

子育て費用は、家計の中で大きな割合を占めます。特に支出が増える時期と、住宅ローンの返済や老後資金の準備が重なると、家計のやりくりが難しくなることがあります。FPとして多くのご家庭を見てきた中で、教育資金にお金をかけすぎてしまうケースがあります。

あるお客様は「子供にはできる限りのことをしてあげたい」という想いから、塾や習い事に月10万円以上かけていらっしゃいました。ライフプランシミュレーションを行うと、このままのペースでは老後の資金が枯渇するという結果になりました。将来的にお子様から仕送りをもらわなければいけない可能性があることをお伝えすると、「それは絶対に嫌です」とおっしゃり、教育費と老後資金のバランスを取る資産計画を一緒に作成しました。

お子様のために全力を尽くしたい気持ちは、親として当然です。でも、自分たちの老後を犠牲にしてしまっては、結果的にお子様に負担をかけることになります。「今」だけでなく「これから」も見据えたバランスが大切です。

家計見直しの具体的なステップ

教育資金を準備しながら、無理のない家計を維持するためのステップをご紹介します。まず、現状の収支を把握することから始めましょう。毎月の収入と支出を書き出し、何にいくら使っているかを「見える化」します。家計簿アプリを活用すると、手軽に管理できます。

次に、固定費の見直しです。スマートフォンの料金プラン、保険料、サブスクリプションサービスなど、毎月固定で出ていく費用は、一度見直すと効果が長く続きます。特に保険料は、ライフステージの変化に合わせて見直すことで、必要な保障を確保しながら支出を最適化できます。

そして、教育費の優先順位をつけましょう。習い事や塾は「すべて必要」とは限りません。お子様の興味や適性に合わせて、本当に必要なものを選ぶことで、効果的な教育投資ができます。

相談に来られる方の中には、「育休復帰の時期やフルタイムに戻る時期が決められない」という悩みを持つ方も多いです。ライフプランシミュレーションを行うと、「いつまでに復帰すれば家計が回るか」「時短勤務をいつまで続けられるか」が見えてきます。漠然とした不安が、具体的な計画に変わることで、安心して子育てに向き合えるようになります。

計画的な準備とインフレの対策

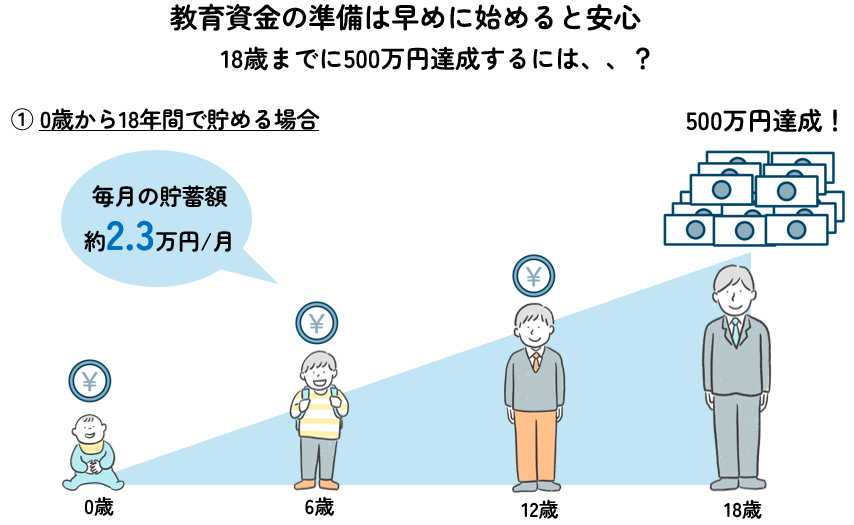

教育資金の準備スケジュール

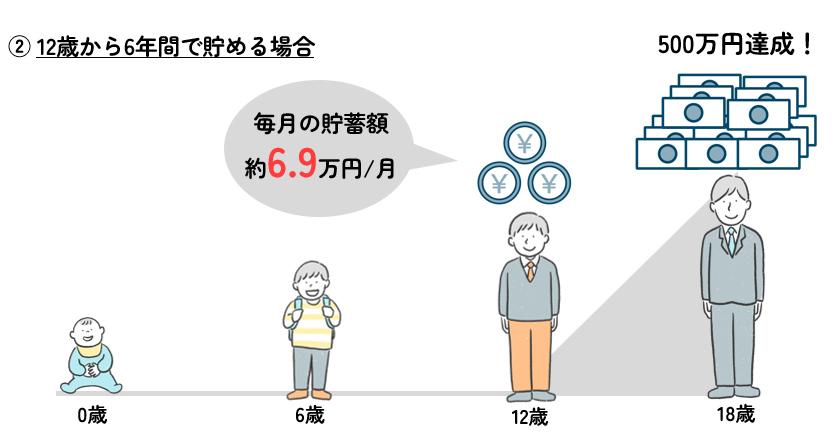

教育資金の準備は、早く始めるほど負担が軽くなります。大学入学までに500万円を準備する場合を例に、開始時期による毎月の積立額の違いを見てみましょう。0歳から始めれば18年間で月約2.3万円、6歳からなら12年間で月約3.5万円、12歳からでは6年間で月約6.9万円が必要です(単純積立の場合、運用による増加は考慮していません)。

0歳から始めれば月2万円台ですが、12歳からでは月7万円近くが必要になります。出産前や育休中に相談に来られる方が多いのは、「今から準備を始めたい」という意識の表れだと思います。お子様が生まれる前や0歳、1歳のタイミングで相談されることで、余裕を持った計画を立てることができます。

準備方法としては、学資保険、積立定期、NISA、預貯金など複数の選択肢があります。それぞれにメリット・デメリットがあり、ご家庭のリスク許容度や資金計画によって最適な方法は異なります。また、コツコツ積み立てるだけでなく、手元の資産を活用する方法もあります。こちらはライフプランやご資産状況次第なので、FP等の専門家に相談をして、家庭に合ったアドバイスを受けることをおすすめします。

インフレ対策と資産運用の考え方

教育費の準備において、インフレ(物価上昇)への対策は見落とされがちなポイントです。10年前と比べて、塾代も習い事も、大学の学費も上がっています。預貯金だけで準備すると、インフレによって実質的な価値が目減りする可能性があります。例えば、年2%のインフレが18年続くと、今の100万円は実質70万円程度の価値になってしまいます。

そこで検討したいのが、資産運用です。長期・分散・積立の原則を守れば、リスクを抑えながらインフレに負けない資産形成が期待できます。特に教育資金のように10年以上の長期で準備する場合は、時間を味方につけることができます。

ただし、運用には元本割れのリスクがあります。大学入学など使う時期が決まっている資金は、必要な時期に価格が下がっていては困ります。「確実に準備したい金額」は預貯金や保険で、「余裕資金」はNISAで運用するなど、目的に応じた使い分けが大切です。ご家庭によって適切な配分は異なりますので、迷われる場合は専門家に相談されることをおすすめします。

まとめ:先を見通した準備を

子供1人を育てる費用は、すべて公立の場合で約2,000〜2,500万円、私立中心の場合は3,000万円以上かかることもあります。大きな金額ですが、お子様の成長とともに、長い時間をかけて支出していくものです。大切なのは、ご夫婦でお子様の進路について話し合い、必要な金額を把握し、計画的に準備することです。児童手当の拡充や各種支援制度も活用しながら、無理のない範囲で教育資金を積み立てていきましょう。焦らず、着実に準備を進めることが成功の秘訣です。

FPとして最後にお伝えしたいことがあります。お子様のために「今」やりたいことをさせてあげたい、そう思うのは親として当然のことです。でも、お子様の「これから」も応援し続けられるよう、先を見通した準備をしていただきたいのです。

教育資金というと、学費や塾代、習い事の費用と思われがちです。でも、それ以降も結婚のお祝い金や、お孫さんが生まれた時の援助など、大切なお子様のための資金は続きます。親はいつまでたっても親ですし、子はいつまでたっても子です。これからもずっとお子様のために何かしてあげられる、そんな状態を続けられるよう、ぜひ早めの準備を始めてください。

教育資金の準備はプロに相談

「いくら貯めればいいのかわからない」「どんな方法で準備すればいいのか迷っている」という方は、ぜひ専門家にご相談ください。一人で悩まず、プロの力を借りることで、より確実な準備ができます。マネプロでは、特定の金融機関に偏らない立場から、保険・資産運用・住宅ローンなど幅広い選択肢の中から、お客様に最適なプランをご提案しています。

スタッフ全員がFP資格を保有し、約60社の金融機関と提携しています。無料でライフプラン表を作成し、将来の収支を見える化。ご夫婦の進路の希望をすり合わせながら、ご家庭に合った準備方法をアドバイスします。お子様の「今」も「これから」も応援できる、そんな資産計画を一緒に作りましょう。

何度でも無料で相談でき、オンライン・店舗・訪問など方法も選べます。「まずは話を聞いてみたい」という気軽な気持ちで、ぜひお問い合わせください。

FP相談ならマネプロ

上場企業が運営する「お客様満足度“98.9%”」「相談実績“20万件”以上」の無料FP相談サービスです。あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決します。

BM-829