認知症保険とは

認知症保険は、被保険者が、保険会社の定める認知症、または認知症による要介護状態になった場合に給付金が受け取れる民間の保険です。現物給付の公的介護保険と異なり、現金で給付金を受け取ることができるため、介護費用には勿論、生活費に活用することもできます。認知症の前段階である軽度認知障害(MCI)と診断された時点から保障される商品もあります。

![]()

運営会社:ブロードマインドは

東証グロース市場に上場しております。

Powered By

認知症保険は、被保険者が、保険会社の定める認知症、または認知症による要介護状態になった場合に給付金が受け取れる民間の保険です。現物給付の公的介護保険と異なり、現金で給付金を受け取ることができるため、介護費用には勿論、生活費に活用することもできます。認知症の前段階である軽度認知障害(MCI)と診断された時点から保障される商品もあります。

人生100年時代といわれる超高齢化社会となっています。超高齢化社会では死亡に備えるだけでなく、医療や介護に対する保障も必要です。特に心配をしている方が多いのは認知症でしょう。

平成26年度の厚生労働省の調査によると65歳以上の5人に1人が認知症になるといわれており、誰もが対策をしたほうがよい病気となっています。

認知症とは様々な原因で脳の細胞の働きが悪くなることで、認知能力や判断能力が低下する病気の総称です。アルツハイマー病が代表的な例で、病気が進むと物事や経験したことを思い出せなくなったり、正常な判断をしたりすることが困難になります。認知症の方は段取り良く進めることが苦手で、計画的に行動することが難しくなり、日常生活に支障をきたします。

認知症の方は、よくある物忘れとは違い、行動したこと自体を忘れる傾向があります。例えば、食事をしたけれども、何を食べたか思い出せないということではなく、食事したこと自体を忘れてしまうのです。認知症では記憶障害に加えて、怒りっぽくなったり、神経質になったりする症例も多くみられるため介護する家族のストレスも大きくなるケースが多いのです。他の病気の介護では、介護状態が重くなればなるほど、亡くなる可能性が高くなります。

一方で、認知症を患った方の中には身体的には元気な方も多く、介護状態が長く続き、費用的な負担も大きくなるケースが多いです。介護状態が長く続けば子どもが介護離職をせざるを得なくなったり、配偶者に負担が大きくなったりするため、自分が認知症になって家族に迷惑をかけないかと心配している方も多いでしょう。

急速に高齢化が進む日本では、政府も認知症対策を重要な政策と位置付けています。2017年に厚生労働省が作成した認知症施策推進総合戦略(新オレンジプラン)によると、2025年には認知症患者は700万人に達するといわれ、以下の7つの柱による対策が行われています。

1. 普及・啓発

2. 医療・介護等

3. 若年性認知症

4. 介護者支援

5. 認知症など高齢者にやさしい地域づくり

6. 研究開発

7. 認知症の人やご家族の視点の重視

また、2019年に厚生労働省が作成した認知症施策推進大綱には、認知症サポーター1,200万人の養成や広報紙やホームページ等により、認知症に関する相談窓口の周知を行っている市町村を100%にするなどの具体的目標を発表しました。

認知症は大きな社会課題となっており、研究開発も進められています。しかし、認知症の進行を遅らせる薬は開発されていますが、改善していくような薬や治療法は発見されていません。

今後も認知症は世界的な課題としてのしかかってくるでしょう。

認知症になった場合、多くの人が介護を必要とします。介護費用は在宅介護か施設に入居して行うかによっても大きくこと異なります。在宅介護でも症状が軽い場合と重い場合で大きく異なります。

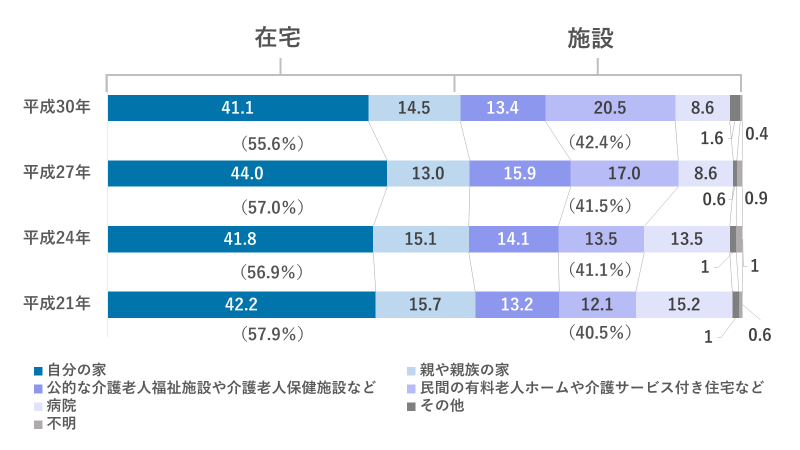

2018年に生命保険文化センターによって行われた生命保険に関する全国実態調査によると5割以上が在宅で介護を行っていることがわかります。次いで公的な介護老人福祉施設、その次に民間の有料老人ホームとなっています。

次に、要介護度別の介護を行った場所についてみていきましょう。

| 自分の家 | 親や親族の家 | 在宅 | 公的介護老人施設や介護老人保健施設など | 民間の有料老人ホームや介護サービス付き住宅など | 病院 | 施設 | その他 | 不明 | |

|---|---|---|---|---|---|---|---|---|---|

| 全体 | 41.1 | 14.5 | 55.6 | 13.4 | 20.5 | 8.6 | 42.4 | 1.6 | 0.4 |

| 要支援1 | 43.5 | 26.1 | 69.6 | 8.7 | 17.4 | 4.3 | 30.4 | 0.0 | 0.0 |

| 要支援2 | 64.9 | 13.5 | 78.4 | 5.4 | 13.5 | 2.7 | 21.6 | 0.0 | 0.0 |

| 要介護1 | 57.7 | 19.7 | 77.5 | 7.0 | 12.7 | 2.8 | 22.5 | 0.0 | 0.0 |

| 要介護2 | 41.5 | 25.5 | 67.0 | 4.7 | 17.9 | 7.5 | 30.2 | 1.9 | 0.9 |

| 要介護3 | 41.4 | 9.0 | 50.4 | 18.0 | 24.8 | 4.5 | 47.4 | 2.3 | 0.0 |

| 要介護4 | 25.0 | 7.8 | 32.8 | 27.6 | 28.4 | 62.9 | 62.9 | 4.3 | 0.0 |

| 要介護5 | 34.3 | 13.1 | 47.4 | 15.3 | 23.4 | 13.1 | 51.8 | 0.7 | 0.0 |

*要支援1はサンプル数が30未満

要介護度別にみると要支援1や要支援2の場合は自分の家など在宅が多いものの、要介護3以上のなると在宅での介護が減り、公的な介護老人福祉施設や民間の有料老人ホームでの介護が増える傾向があります。要介護度が高まると自宅で介護することが難しくなる傾向があるということがわかります。

次に介護費用について確認しておきましょう。介護を行った場所別の介護費用は以下の通りです。

| 支払った費用はない | 1万円未満 | 1万~2万5千円未満 | 2万5千~5万円未満 | 5万~7万5千円未満 | 7万5千~10万円未満 | 10万~12万5千円未満 | 12万5千~15万円未満 | 15万円以上 | 不明 | 平均 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 在宅 | 4.4 | 8.6 | 23.5 | 15.9 | 15.7 | 1.8 | 8.1 | 0.5 | 5.2 | 16.2 | 4.6 |

| 施設 | 2.7 | 1.0 | 4.8 | 4.5 | 14.7 | 8.6 | 16.1 | 6.5 | 30.1 | 11.0 | 11.8 |

*「支払った費用はない」を0円として平均を算出

介護費用は在宅で平均4.6万円、施設で平均11.8万円となっており、やはり施設に入居した場合の方が費用は高いことがわかります。民間の有料老人ホームの場合、卓球やビリヤードや温泉など、娯楽施設を併設している高級有料老人ホームもありますので、一概に介護費用とは言えないものの、要介護度が高まり、施設に入居することになった場合、費用が多くかかることがわかります。

ただし、日本では公的介護保険制度が充実しており、全額自己負担するわけではありません。

公的介護保険制度とは高齢化社会を社会全体で支え合う仕組みで、利用者が負担する1割を除く残りを、介護保険の被保険者(40歳以上の国民)が納める介護保険料と公費(税金)で賄って運営されています。

公的介護保険によって自己負担額が定められており、原則1割、現役並みの所得がある高齢者は自己負担割合は2~3割となっています。

| 利用限度額 | 自己負担額 | |||

|---|---|---|---|---|

| 1割 | 2割 | 3割 | ||

| 要支援1 | 50,320 | 5,032 | 10,064 | 15,096 |

| 要支援2 | 105,310 | 10,531 | 21,062 | 31,593 |

| 要介護1 | 167,650 | 16,765 | 33,530 | 50,295 |

| 要介護2 | 197,050 | 19,705 | 39,410 | 59,115 |

| 要介護3 | 270,480 | 27,048 | 54,096 | 81,144 |

| 要介護4 | 309,380 | 30,938 | 61,876 | 92,814 |

| 要介護5 | 362,170 | 36,217 | 72,434 | 108,651 |

*「支払った費用はない」を0円として平均を算出

上表の通り、要介護度が高まると利用限度額が高まるため、介護保険によって大きな援助を受けられることがわかります。一方で介護保険が充実しているとはいえ、介護費用が大きくなると多くの人は年金だけでは賄えず、現役時代に貯めたお金を取り崩す人が多くなります。特に年金額が少ない方は要注意です。年金額は会社員や公務員の方は厚生年金がありますので、収入の額や働いた期間によって、年金額が異なります。自営業の方は自分で年金に加入していなければ国民年金だけとなり、会社員や公務員の方よりも年金額が少ないため、より一層備えが必要となるでしょう。

認知症になって介護状態が長く続くと生活資金が底をつくことになりかねませんので、貯蓄や認知症保険で備える必要があります。

公的介護保険で保障はされているものの、公的介護保険だけ?では少し不安という方も多いでしょう。公的介護保険は現物支給となっており、日々の生活費を賄うことはできません。民間の保険を契約することで、公的介護保険の補完的な役割を果たしてくれます。

特に認知症に特化して備えることができるのが民間の認知症保険です。以下では、認知症保険とはどのような保険で、どのような保障がされるのか解説していきます。

認知症保険とは認知症と診断された際に保険会社が定める基準によって保険金の給付を受けることができる保険です。認知症と診断された際に一時金や年金形式で保険金が支払われます。

一時金で支払われる保険は認知症発症後に施設の入居費用などに充てられるというメリットがあります。一方、年金形式で支払われるタイプの保険は一生涯支払われるものもありますので、長生きした際の生活費に充てられるというメリットがあります。

認知症となり、要介護状態が長く続いた場合、家族の経済的負担も大きくなりますが、年金形式の認知症保険に加入することで継続的に負担を和らげることができます。

また、民間の認知症保険の大きな特徴といえるのが現金給付される点です。公的介護保険は現物支給となっており、介護サービスを受けた際の負担額を減らすことができる内容となっています。民間の介護保険は保険金が現金で給付されますので、必ずしも介護に充てる必要はありません。生活費として使用することや施設の入居費用に充てることも可能でき、自由に使い道を選ぶことができます。認知症になった際に家族に迷惑をかけないために施設に入居を検討される方も多くいますが、多額の一時金を支払う必要がある施設もあります。施設入居を検討している方にとっても民間の認知症保険は検討の余地があるでしょう。

認知症によっても保障内容は様々です。認知症保険の中には大きく分けて二つの種類があります。一つは治療を保障するタイプの保険です。治療を保障するタイプの認知症保険は、認知症になった本人の通院費など医療費を保障します。一般的に認知症保険というと、この治療保障タイプのイメージを描いている方が多いのではないでしょうか。要介護1から保障されるものもあれば、要介護2から保障されるものなど、商品によって保障範囲は異なります。

治療保障タイプの保険の中には軽度認知障害(MCI)を保障の対象としているものがあります。軽度認知障害(MCI)とは完全に認知能力が低下しているわけではないものの、認知機能が低下し始めている時期のことです。早期に発見することができれば、認知症の進行を遅らせることが可能です。

もう一方が事件や事故などの損害を補償するタイプの認知症保険です。損害補償タイプの認知症保険は認知症を患った方が事件や事故などを起こした場合の損害を補償するための保険です。過去にも認知症患者が線路に立ち入り、走行していた列車にはねられた結果、数百万円の損害賠償請求が発生した事例がありました。このように、治療費や介護費以外にも損害賠償を請求される可能性があるのです。損害を補償するタイプの保険の補償内容は1年単位で、個人賠償責任補償が中心となります。個人賠償責任補償とは日常生活の事故で他人に怪我など何らかの損害を与えてしまった時に損害賠償額を補償してもらえる保険です。

認知症保険には治療保障タイプと損害補償タイプがありますので、それぞれの特徴をよく理解して過不足がないように契約するようにしましょう。

認知症保険の診断基準は商品によって異なります。大きく分けて二つのタイプがあり、公的介護認定に連動されるタイプの保険と連動しないタイプの保険があります。

公的介護保険に連動するタイプの保険は「要介護2と診断された場合」など、公的介護保険の認定基準に沿って保険金が支払われる保険です。判断基準がわかりやすく、公多くの認知症保険が公的介護保険と連動する形で診断基準を設けています。

一方の非連動型は保険会社が独自に基準を定めて診断を行うタイプです。非連動型はどのような基準で診断されるのかよく確認しておく必要があるでしょう。

また、連動型と非連動型を混ぜ合わせた一部連動型の商品もあります。一部連動型タイプの商品は基本的に公的介護保険の認定基準に沿って診断を行いますが、一部保険会社独自の診断で判断される保険です。一部連動型の保険商品を契約する際もどのようなケースで公的介護保険と異なる判断をするのか、よく理解して契約をするようにしましょう。

誰もが発症する可能性のある認知症に備える認知症保険は、高齢化社会においてぜひ検討しておきたい保険の一つです。しかし、認知症保険には注意点もあり、しっかり理解して検討する必要があります。認知症保険の注意点について具体的に解説していきます。

認知症保険には契約から一定期間の待機期間(不担保期間・免責期間)が設定されている商品があり、この場合、待期期間中に認知症と診断されてしまうと、保険金が支払われません。

待機期間は、設けられていない商品から、半年や2年などと長く設定されているものまであるので、しっかりと確認してから契約をするようにしましょう。

認知症保険は歴史が浅いこともあり、各保険会社によって診断基準や保障内容はさまざまです。治療を保障するタイプと損害を補償するタイプの保険では全く保障の内容が異なります。

また、治療を保障するタイプの保険でも、要介護1から保障されるものもあれば、要介護2から保障されるものもあります。保険金の金額も異なりますし、一時金、年金とさまざまな方法で支払われるため、自分の考えやライフプランにあった保障内容の保険を契約することが重要です。

認知症保険の中には掛け捨てで支払うタイプの保険も多くあります。掛け捨てタイプの保険は少ない保険料で大きな保障を得られるというメリットがありますが、認知症にならなかった場合、保険料が無駄になるということも考えられます。

認知症になる人が増えているとはいえ、認知症にならずに癌や脳卒中や心筋梗塞など別の病気で亡くなる方も多くいます。

また、介護が必要となる理由は認知症だけではありません。認知症保険では認知症に特化しているため、割安な保険料となっていますが、幅広い介護には対応することができないというデメリットがあります。

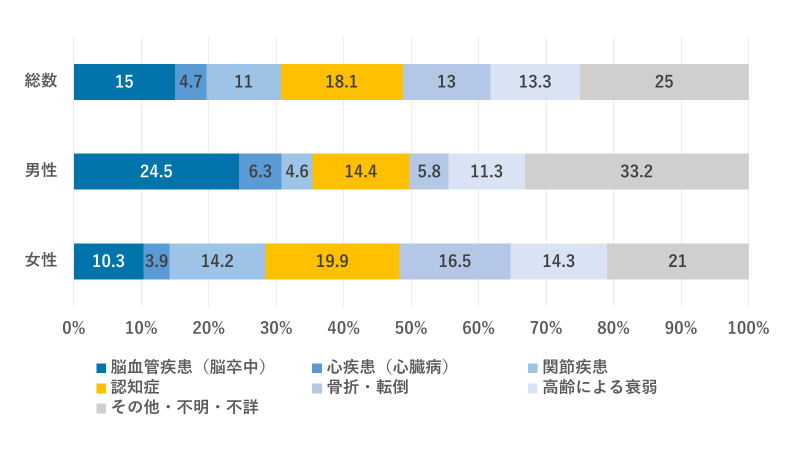

認知症保険によって認知症になった際の経済的負担を和らげることができます。しかし、要介護状態になる理由は認知症だけではありません。下表をご覧ください。

上記の厚生労働省の調査によると、要介護状態となった理由として認知症が大きな理由のひとつとなっていることがわかります。特に女性は19.9%と非常に大きな割合を占めています。一方で関節症や心疾患、高齢による衰弱など様々な理由で要介護状態となっています。

そこで、検討したいのが民間の介護保険です。民間の介護保険は公的介護保険の補完的な役割として任意に加入する保険で、自分で加入時期や保険料を選ぶことができます。

自分で保険料の負担額を選ぶことができるため、自分の経済状況や家族の状況にあわせて契約することができます。

また、公的介護保険と民間の介護保険では支給方法に大きな違いがあります。公的介護保険では支給は現物支給で一部を自己負担する形となっていますが、民間の介護保険は現金支給されますので、自由に使い道を選ぶことができます。ただし、民間の介護保険にはデメリットもあります。デメリットの一つ目が保険料の負担が増えるということです。公的な介護保険も保険料の負担はありますが、民間の介護保険の契約をすることで、保険料の負担が増します。

掛け捨ての保険の場合、支払った保険料は返ってきません。また、公的介護保険は全額所得控除の対象となりますが、民間の介護保険は所得控除の対象となりません。(生命保険料控除の対象となります。)

二つ目のデメリットが医療や介護の社会保障や経済情勢は将来変化する可能性があるということです。

民間の介護保険は現在の社会保障制度を鑑み、より手厚くしたり、保障されていない部分の補完をしたりするために加入します。しかし、前提となる社会保障制度自体が変われば加入するべき保険も変わってきてしまう可能性があります。

また、経済情勢の変化もリスクとなり得る可能性があります。民間の介護保険は加入時に保険金が決まります。要介護状態となった場合に100万円を支給されるという保険を契約した場合、100万円が支給されることは確定されますが、100万円でどんな介護を受けることができるか確定しているわけではありません。

インフレが起こり、物やサービスの価格が上昇した場合、十分な介護サービスが受けられるとは限りません。

日本では長らく物価が下落するデフレに苦しんできましたが、海外ではインフレが進行しています。今後は日本でもインフレが起こる可能性が高いため、経済情勢の変化も大きなリスクとなる可能性があるのです。

高齢化社会において認知症は誰でも発症しうる病気です。政府は認知症の啓蒙や予防、認知症になった人や介護をする人のサポートに力を入れています。

日本は公的介護保険が充実している国ですので、介護における自己負担額は抑えられています。しかし、それでも多くの人は老後の収入の柱である年金だけでは賄えていません。金融庁の調査によると高齢者無職夫婦世帯の生活費は毎月5万円以上の赤字となっており、現役時代に貯めた資産を取り崩しています。

介護保険は約50%が保険料、50%が国や都道府県の資金で賄われており、政府としても負担が大きい事業となっています。また、介護離職によって子どもの負担を増やすことになりかねません。子どもの生活を壊さないためにも、経済的に負担がかからない状態にしておくことも重要です。

そのため、認知症を予防するために生活習慣を改善することや運動をすることは非常に重要です。しかし、現状効果的な治療薬は開発されておらず完全に認知症になることを防ぎきることは難しいでしょう。

認知症に対する経済的な備えとして有効となるのが認知症保険です。認知症保険は当記事でも紹介した通り、万が一認知症になった際の備えとしては非常に有効な方法です。商品の特性やデメリットも理解したうえで検討してみるとよいでしょう。