収入保障保険とは

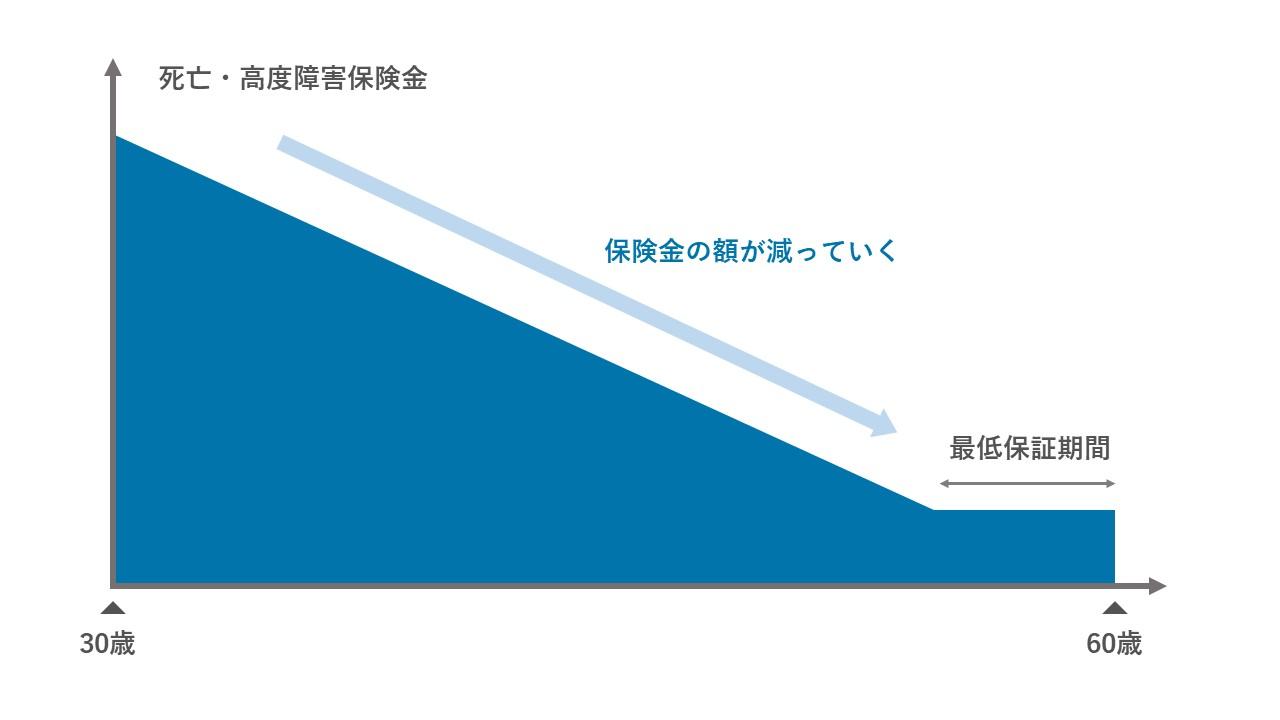

万が一亡くなってしまったときにご家族等、保険金受取人が保険期間満了まで保険金を毎月のお給料のように受取ることができる保険です。保険期間の経過とともに受取る期間が短くなるため、受取総額が徐々に減っていきます。

![]()

運営会社:ブロードマインドは

東証グロース市場に上場しております。

Powered By

万が一亡くなってしまったときにご家族等、保険金受取人が保険期間満了まで保険金を毎月のお給料のように受取ることができる保険です。保険期間の経過とともに受取る期間が短くなるため、受取総額が徐々に減っていきます。

収入保障保険とは、所定の保険期間内に被保険者が亡くなった場合、保険期間が満了するまで年金形式で保険金を受け取ることができる保険です。残された家族の生活費を確保でき、毎月決まった金額を受け取るため、いわば給料や収入の代わりとして保険金を活用できます。

保障額は、契約から年々減少する点が大きな特徴で、これを逓減型保険といいます。通常、保険で備えるべき必要保障額は子供の成長などに応じて徐々に減少すると言われており、この点では、収入保障保険は合理的な保険ということができるでしょう。

なお、一般的な収入保障保険は、月に一度の頻度で年金を受け取りますが、受け取り頻度を年に一度にできる商品もあります。

がん保険や医療保険にさまざまな種類があるように、収入保障保険もいくつかの種類があります。

保険料の割引があるかという点から、収入保障保険は3つに分類できます。

保険料の割引がなく、被保険者の性別や年齢から所定の保険料が算出されます。

被保険者の健康状態が保険会社の所定の水準を満たしていると、「健康優良体」などといわれる料率が適用される商品があります。たいてい、BMIや血圧などのデータから健康状態をランク分けし、ランクに応じて保険料が決まる仕組みです。

喫煙の習慣がある人は、喫煙習慣がない人に比べて生活習慣病リスクやがん発症リスクが高く、これらのリスクは死亡リスクに直結しています。そのため、収入保障保険の中には喫煙習慣がない人は喫煙者よりも保険料が安くなる割引を利用できる商品があります。

割引の有無だけでなく、保障内容によっても収入保障保険を分類することができます。

死亡リスクのみに備えるという、シンプルな収入保障保険です。死亡保障に限定しているため、最低限の保険料で加入できる点が特徴といえます。

死亡時だけでなく、働けなくなった場合や三大疾病などの重い病気に罹患した際にも、保険会社からお金を受け取ることができる収入保障保険もあります。死亡保障に絞った収入保障保険よりも保険料は高くなりますが、より幅広いリスクに備えることができます。

主契約に追加する形で契約する、いわば保障のオプション部分を特約といいます。特約を付加することで主契約の保障範囲をさらに広げることができ、より細かなニーズに応えられるプランを設計可能です。 収入保障保険に追加できる主な特約は以下の通りです。

保険料免除特約とは、保険会社が定める所定の状態になった時に、以後の保険料を支払うことなく保障を継続できる特約を指します。例えば、がんと診断された場合、治療費の負担だけでも相当なお金が必要になり、保険料が大きな負担になることもあるでしょう。

そのような場合に備えて保険料免除特約を付加しておくことで、がんに罹患した場合でも保険料の負担なく保障を持ち続けることができます。

収入保障保険は死亡時の備えですが、特約を付加することで就業不能状態に該当した場合の備えも併せて確保できます。

最近は、精神面が原因で働けなくなる人も増えており、死亡保障と共に就業不能時の備えを持っておくとさらに安心です。

三大疾病保障特約を付加すると、がんや急性心筋梗塞といった三大疾病を原因として保険会社所定の状態に該当した場合に、三大疾病罹患時の収入保障年金を受け取ることができます。

がんの罹患率は年齢と共に上がることを考慮すると、死亡時だけでなく大きな病気への備えの必要性は高いといえます。

収入保障保険と似た保険に就業不能保険があります。また、死亡時への備えとして従来の定期保険に加入している人も多く、「収入保障保険は、就業不能保険や定期保険とどう違うのだろう」と思う人もいるでしょう。

ここでは、収入保障保険とその他の保険との違いを解説します。加入の目的や保険金の受け取り方などに着目し、それぞれの保険の特徴を理解しましょう。

収入保障保険は、契約年数に応じて保障額が逓減しますが、従来の定期保険は契約時から保障額が一定です。

また、収入保障保険は毎月(毎年)年金を受け取るのに対し、定期保険は遺族に保険金が一括で支払われ、保険金の受け取り方が異なります。

収入保障保険も就業不能保険も、どちらも収入の減少に備える保険ですが、就業不能保険は自分自身が働けなくなるリスクに備える保険です。一方の収入保障保険は、死亡もしくは高度障害に備える保険であり、誰のために保険に加入するのかという点で特徴が異なります。

万が一の事態に備えて死亡保険への加入を検討する際、収入保障保険も選択肢の1つです。しかし、加入するメリットを知っておく必要があり、自分自身が加入した際にこれらのメリットを享受できるのか判断しなければなりません。

収入保障保険に加入する主なメリットは以下の通りです。

逓減型保険である収入保障保険は、従来の定期型や終身型の保険に比べて保険料が割安である点が大きな特徴です。割安な保険料で手厚い保障を持つことができる点がメリットといえます。

一般的に、子どもの成長や住宅ローンの返済を重ねるにつれて、必要保障額は減るといわれており、保障額が徐々に減る仕組みの収入保障保険は無駄なく合理的に死亡保障を準備できます。

被保険者の死亡時に、保険会社から毎月(毎年)お金を受け取ることができ、教育費や生活費として計画的に使うことが可能です。

従来の定期型や終身型の死亡保障は、被保険者が亡くなると保障額が一括で遺族に支払われます。これらの保険は、まとまった金額を一度に受け取るためつい使いすぎてしまい、生活に必要なお金が足りなくなるという事態も想定されます。

その点、収入保障保険は一定額を長期にわたって受け取る保険であり、保険会社からのお金を一気に使ってしまう心配はありません。

BMIなど、保険会社が定める項目が所定の数値に収まっている場合は健康優良体として、通常よりも割安な保険料で収入保障保険に加入できます。

また、喫煙の習慣がない人は非喫煙者割引が利用できることもあります。いずれの割引も、適用条件は保険会社ごとに異なるため、健康状態に自信がある人は詳細を確認すると良いでしょう。

収入保障保険に加入するメリットは複数ある一方で、加入するデメリットもあります。加入するデメリットがメリットを上回る場合は、他の保険商品を選択肢に入れるなど工夫する必要があります。

加入のミスマッチを防ぐためにも、収入保障保険に加入するデメリットは必ず確認しましょう。

「掛け捨て」という言葉があるように、保険商品の中には解約しても解約返戻金がない商品があります。収入保障保険も解約返戻金がない保険であることがほとんどで、掛け捨ての保険といえます。

しかし、別の側面から考えると、収入保障保険は保障性が高いということもでき、解約返戻金がない分、毎月の保険料が非常に割安です。つまり、貯蓄性がないという点をデメリットととらえるのではなく、割安な保険料で大きな保障が確保できる点をメリットをと考えると良いでしょう。

収入保障保険は、いずれ満期を迎える定期型の保険です。満期を迎えるとその時点で保障が消滅し、その後は死亡保障がなくなります。

そのため、例えば葬儀代として最低限のお金を遺族に残したいという人は、別途終身保険に加入しておくと安心です。

給与のように、毎月(毎年)お金を受け取ることができる点が収入保障保険の特徴ですが、被保険者が亡くなったあと、まとまったお金を一括で受け取りたい人には不向きといえます。

なぜなら、収入保障保険でも保険金の一括受け取りは可能であるものの、保険期間満了まで受け取る場合と比べて総保険金額は少なくなるためです。

収入保障保険は、毎月(毎年)一定額を収入の代わりとして受け取ることが一般的であり、被保険者の死後、葬儀代などでまとまったお金が必要だと考える人は、保険金を一括で受け取れる定期型や終身型の保険に加入することも一案です。

収入保障保険は、遺族のその後の生活に必要なお金を月額(年額)で受け取る保険であるため、例えば独身の人には不向きな場合が多いです。

このように、収入保障保険は、誰でも加入しておけば安心というものではなく、加入することで大きなメリットを享受できる人にはいくつかの特徴があります。収入保障保険に加入すべき人の主な特徴は以下の通りです。

いずれかの特徴に該当する場合は、死亡保障を確保する際に収入保障保険を中心に検討すると良いでしょう。

配偶者や子供がいる人は、収入保障保険に加入する必要性が非常に高いといえます。独身の人と違い、家族がいる人は生活費や家賃を大幅に削ることが難しく、万が一の事態を想定してしっかりと備えておかなければなりません。収入保障保険からの年金は、残された家族の給与の代わりにできますので、万が一の事態には非常に役立つでしょう。

一方の独身の人は、葬儀代に充当できる程度の最低限の保障を持っておくなど、家族構成に応じて適切な保険を選びましょう。

共働き世帯が増え、夫婦それぞれが家計を分担しているという世帯も珍しくありません。夫婦2人のうち、家計の負担割合がより高い人が亡くなると、遺族のその後の生活に大きな影響があります。

このことから、収入保障保険に加入する際には夫婦の家計の負担割合を考え、単に「男性(夫)だから女性(妻)よりも大きな保障額を設定する」など、安易な加入は避けたいものです。

より多くのお金を家計に捻出している方の保障額を大きく設定するなど、生活実態に即した形での加入を心がけましょう。

収入保障保険に加入すべき人の特徴の1つに、「小さな子供がいる人」という点があります。家族がいる人の中でも、特に未就園児・未就学児がいる世帯はその後の教育費の負担は非常に大きいです。

収入保障保険は、契約後は保障額が徐々に逓減し、子供の成長に合わせて保障額が小さくなります。そのため、頻繁に加入内容を見直す必要性が低く、子供がいる人にはぴったりの保険といえます。

なお、子どもがいると、専業主婦(夫)世帯でも万一の際にはベビーシッター代や家事代行費用がかかることが予想されるため、死亡保障はきちんと確保しておくと安心です。

家族がいる人のうち、特に個人事業主やフリーランスなどの自営業者は収入保障保険で手厚い保障を持っておくと安心です。自営業者等は厚生年金に加入していないため、死亡時は遺族に遺族基礎年金しか支払われないことがほとんどです。

自営業者等は会社員や公務員などと比べて公的保障が薄く、より一層の自助努力が求められます。割安な保険料で大きな死亡保障に加入できる収入保障保険は、自営業として働く人のお守りとなるでしょう。

従来の定期保険よりも割安な保険料で加入できる収入保障保険ですが、単に保険料に着目して加入プランを決めるといった安易な加入は避けたいものです。

収入保障保険に加入する際には、受給期間や最低保証期間など、確認すべきさまざまなポイントがあります。続いては、収入保障保険に加入する際のポイントを解説します。

保険料は、家計における固定費の代表例です。毎月支払うお金だからこそ、保険料の負担が重すぎないかという点を熟慮しなければなりません。

仮に、保険料の支払いが厳しいからといって早期に解約すると、その時点で保障が消滅してしまい、その後新たに加入するとなると保険料はさらに高くなることが予想されます。家計と保険料のバランスを考慮し、無理なく継続できるプランを選びましょう。

一般的な収入保障保険は、60歳や65歳といった歳満了のプランのほか、20年や25年といった年満了のプランも設計できます。しかし、万が一の事態が起こったときに、遺族のその後の生活をしっかりとカバーできるほど十分な保険期間かどうか、今一度確認する必要があります。

子供の独立や卒業を迎える前に収入保障保険の保険期間が満了してしまうとなると、保障期間が短い可能性があり、どれくらいの保険期間を設定すべきかしっかりと考えましょう。

万が一のことがあれば、遺族は毎月(毎年)いくら受け取るのかという点は、収入保障保険に加入する際のポイントの1つです。年額が小さすぎると、遺族のその後の生活が立ち行かなくなる可能性がある一方で、過剰な年額を設定すると毎月の保険料が高額になるため、適切な給付年額を設定することが大切です。

給付年額を決める際には、教育費や生活費など遺族のその後に必要なお金を算出した上で、遺族年金といった公的保障を差し引いた必要保障額を考慮してみてください。

最低保証期間とは、年金の受け取りを保証する期間のことをいい、保険期間が満了する直前に死亡もしくは所定の高度障害状態に該当した場合も、最低保証期間分の年金を受け取ることが可能です。

例えば、35歳男性が保険期間を65歳満了として、最低保証期間5年、年金月額15万円の収入保障保険に加入した場合、保険期間の満了まで残り3カ月の時点で被保険者が死亡した場合でも、最低保証期間の5年間、月額15万円を毎月受け取ることができます。

なお、選択できる最低保証期間は2年や5年が多いものの、保証期間の長さは保険商品によって異なります。

保険は専門用語が多く、「よくわからない」、「保険の加入手続きが面倒」と感じ、加入を後回しにしている人もいるでしょう。しかし、保険はいざというときのお守りであり、特に死亡時のリスクに備える収入保障保険は、万が一の事態が起こってから加入していては遺族を守ることができません。

そこで、ここでは収入保障保険に加入すべきタイミングについて解説します。結婚や出産といった大きなライフイベントを迎えた際は、収入保障保険に加入すべきタイミングであると覚えておきましょう。

結婚は人生における大きなイベントの1つです。自分自身に万が一のことがあっても、残された配偶者がその後の生活に困ることがないよう、収入保障保険に加入しておくと安心です。

仮に、独身時代に加入していた死亡保障があったとしても、結婚のタイミングで収入保障保険に加入して手厚い保障を準備するなど、配偶者のことを加味した保障額を設定しましょう。

守るべき家族が増えたときは、収入保障保険に加入すべきタイミングといえるでしょう。父親(母親)が亡くなったときに十分な死亡保障を準備していなければ、子どもが経済的な困窮を理由に進学を諦めたりと、子どもの進路にも影響が出かねません。

収入保障保険の保障額を決める際には、生活費や住居費の他に、教育費も考慮することが大切です。公立か私立かによって学費は大きく異なるため、どの程度の費用を収入保障保険でカバーするのか予め考えておくと良いでしょう。

本記事を読み進めるうちに、「早速、収入保障保険に加入しよう」と考える人がいるかもしれません。さまざまなメリットがある収入保障保険ですが、加入前に知っておくべき注意点がいくつかあります。

収入保障保険に加入する際に注意したいポイントは、主に以下の4点です。

それぞれの注意点を1つずつ確認し、理解した上で収入保障保険に加入しましょう。

繰り返しになりますが、収入保障保険は、加入後は徐々に保障額が減る「逓減型」の保険です。必要保障額の減少と共に保障額も減るため、合理的な保険であると考えることができる一方、被保険者が亡くなるタイミングによって年金の総受け取り額が変わる点には注意しなければなりません。

例えば、加入後すぐに被保険者が亡くなった場合と、保険期間が満了する数年前に亡くなった場合とでは、総受け取り額に大きな差が生じます。

「保障額が想像以上に減っていた」という事態を避けるためにも、保障額が十分かどうか必ずチェックしましょう。

収入保障保険を販売している保険会社の中には、健康優良体として割安な保険料を適用する会社があります。しかし、この割引は全ての被保険者に適用されるものではなく、BMIなどの所定の項目が、保険会社の定める基準を満たしている場合に限定されています。

つまり、健康状態次第では割引が受けられない可能性があり、割引が適用されるかどうかの基準は保険会社ごとに異なる点を知っておく必要があります。

被保険者の死亡後は、毎月(毎年)一定の金額を受け取る点が収入保障保険の特徴ですが、死亡時に遺族が保険金を一括で受け取ることができる商品もあります。

しかし、一括で受け取る場合は年金受け取りの場合と比較して、受け取り総額が少なくなります。被保険者の死亡時と子どもの進学時期が被った場合などは、一括受け取りを検討しても良いですが、一括で受け取るべきか年金形式で受け取るべきかしっかりと考えた上で選択することが大切です。

万が一の際の遺族の収入を補うために、収入保障保険に加入する人が増えています。収入保障保険は、契約年数に応じて保障額が徐々に減っていく特徴がある保険で、子供の成長などに応じて必要保障額が小さくなることを考慮すると、合理的に死亡保障を持つことができます。

また、商品によっては就業不能時にも備えられるなど、幅広い保障を確保できる点も魅力です。

マネプロでは、お客様のニーズや将来のライフプランに基づいて、最適な保険をご提案しています。本記事の内容を参考にしながら、収入保障保険への加入を検討してみてはいかがでしょうか。